Thứ Năm, 09-07-2026

Cổ phiếu xây dựng đang rẻ, mã nào đáng chú ý nhất?

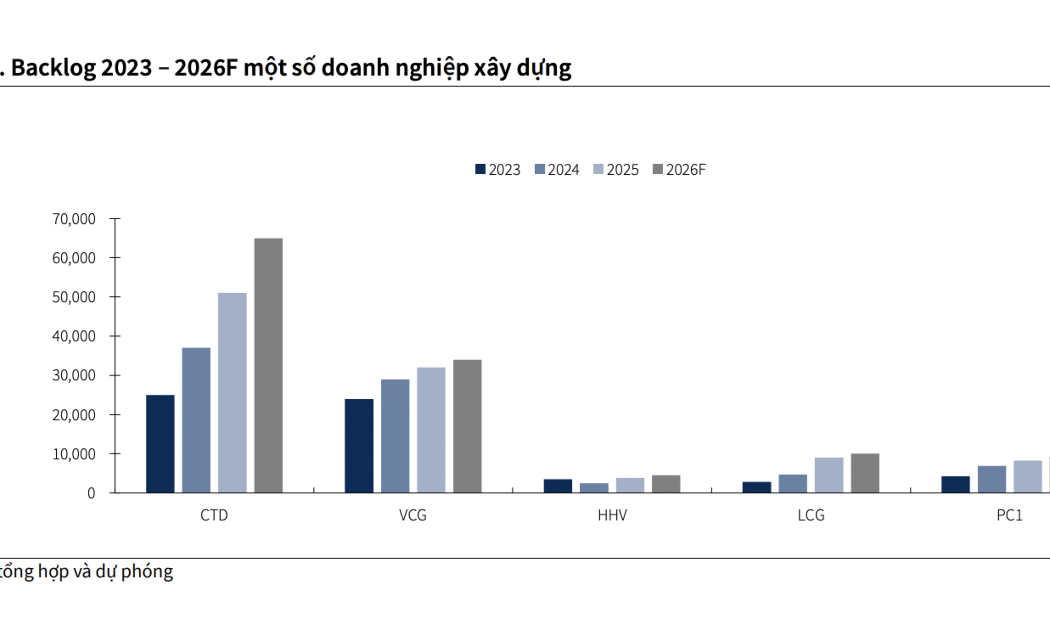

Các cổ phiếu đáng chú ý gồm CTD với lợi thế về năng lực thi công, khách hàng lớn và khả năng kiểm soát chi phí, VCG, LCG và HHV hưởng lợi từ backlog đầu tư công lớn, trong đó HHV có thêm dòng tiền BOT tăng trưởng ổn định.