-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Techcombank quý 3/2023: CASA tiếp tục đà tăng trưởng, tỷ lệ CAR và ROA giữ vị thế hàng đầu

Tỉ lệ an toàn vốn (CAR) theo Basel II và tỷ suất lợi nhuận trên tổng tài sản (ROA) của Techcombank tiếp tục duy trì vị thế hàng đầu, lần lượt đạt 15,0% và 2,4%...

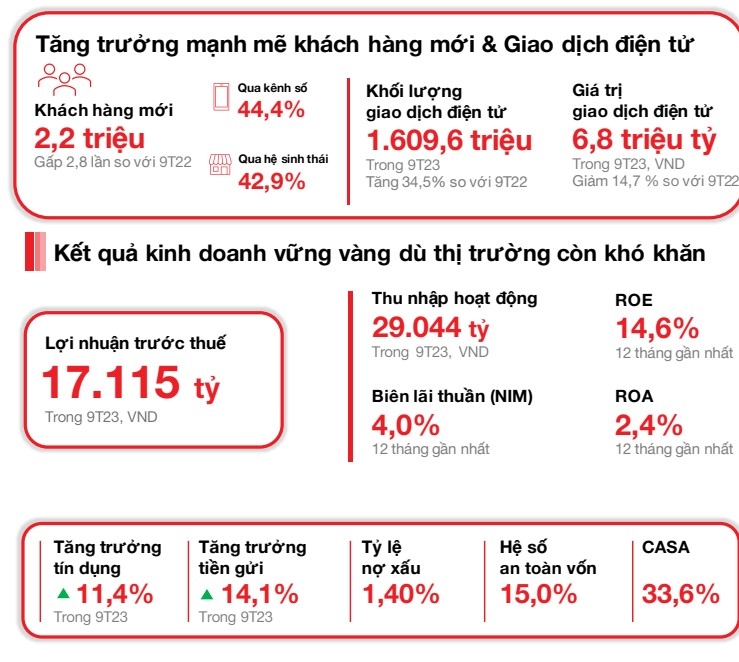

Thu hút thêm 2,2 triệu khách hàng mới

Ngày 23/10, Ngân hàng TMCP Kỹ Thương Việt Nam (“Techcombank” hoặc “Ngân hàng”) công bố kết quả kinh doanh quý 3, ghi nhận sự phát triển bền vững, trong bối cảnh nền kinh tế đang cho thấy các dấu hiệu phục hồi.

Techcombank kết thúc quý 3/2023 với số lượng khách hàng lên tới gần 13 triệu, tăng thêm khoảng 2,2 triệu khách hàng được thu hút mới (gấp 3 lần so với lũy kế 9 tháng 2022). Trong đó 44,4% khách hàng mới gia nhập qua các kênh số hóa, và 42,9% thông qua các đối tác trong hệ sinh thái.

Số lượng giao dịch của khách hàng cá nhân qua các kênh ngân hàng điện tử đã tăng lên 577,6 triệu trong quý 3 năm 2023, tăng 15,6% so với quý trước và 49,4% so với cùng kỳ năm trước, trong khi tổng giá trị giao dịch đạt ~2,4 triệu tỷ đồng.

Tiền gửi của khách hàng đạt 409,0 nghìn tỷ đồng, tăng 14,1% so với đầu năm và 7,1% so với quý trước. Số dư CASA tăng trong quý thứ 2 liên tiếp, đạt 137,6 nghìn tỷ đồng, tăng 3,2% so với quý 2, dẫn dắt bởi CASA bán lẻ (tăng 4,9% so với quý trước).

Tổng tài sản đạt 781,3 nghìn tỷ đồng tại ngày 30 tháng 9 năm 2023, tăng 11,8% so với đầu năm. Tính riêng Ngân hàng, tín dụng tăng trưởng 11,4% so với đầu năm, đạt ngưỡng 495,4 nghìn tỷ đồng. Dư nợ tín dụng của Techcombank tăng trưởng lành mạnh, phù hợp với hạn mức tín dụng mới nhất được cấp bởi Ngân hàng Nhà nước.

Trong quý 3/2023, lợi nhuận trước thuế (LNTT) đạt 5.843 tỷ đồng. Lũy kế 9 tháng đầu năm, lợi nhuận trước thuế của Techcombank đạt 17.115 tỷ đồng.

Phí bảo hiểm phục hồi mạnh mẽ trong quý 3 năm 2023, với doanh thu khai thác mới (APE) tăng 32,1% so với quý trước. Vào tháng 9 năm 2023, Ngân hàng đã giành lại vị trí số 1 toàn ngành về APE. Kết quả đáng khích lệ này là nhờ chiến lược bán hàng dựa trên nhu cầu của khách hàng, nâng cao năng lực dịch vụ và tích cực phát triển sản phẩm kỹ thuật số mới.

“Số dư tiền gửi không kỳ hạn (CASA) tăng trưởng 2 quý liên tiếp, củng cố đà tăng CASA của Ngân hàng. Tốc độ tăng trưởng tín dụng và tăng trưởng tiền gửi cao hơn mức tăng toàn ngành trong 9 tháng năm 2023. Với kết quả đạt được trong Quý 3/2023, Ngân hàng tin tưởng sẽ đạt mục tiêu lợi nhuận và chất lượng tài sản đã đề ra cho cả năm,” Tổng giám đốc Techcombank Jens Lottner cho hay.

Chất lượng tài sản ổn định, nền tảng vốn được quản trị chặt chẽ

Tại ngày 30/9/2023, tỷ lệ cho vay trên tiền gửi (LDR) theo quy định là 76,7% (so với 80,4% tại ngày 30/6/2023). Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là 30,5% (so với 31,6% tại ngày 30 tháng 6 năm 2023), thể hiện nỗ lực tiếp tục giảm tỷ lệ này xuống 30% sau ngày 1/10/2023 theo quy định.

Tỷ lệ an toàn vốn (CAR) của Ngân hàng ở mức 15,0% vào ngày 30/9/2023, cao hơn nhiều so với mức yêu cầu tối thiểu 8,0% của Trụ cột I Basel II.

Chất lượng tài sản của Ngân hàng hoàn toàn nằm trong tầm kiểm soát. Tỷ lệ nợ cần chú ý (B2) giảm xuống 1,3% vào ngày 30/9/2023 (so với 2,0% vào ngày 30/6/2023). Tỷ lệ B2 của riêng Ngân hàng giữ ở mức 0,9%, giảm từ 1,4% vào ngày 30/6/2023.

Lũy kế 9 tháng 2023, thu phí từ dịch vụ thẻ đạt 1.526 tỷ đồng, tăng 38,7% so với cùng kỳ năm trước. Động lực tăng trưởng chính của mảng thẻ được thúc đẩy bởi khối lượng giao dịch (tăng 29,4% N/N) và khối lượng trả góp (tăng 36,2% N/N) tiếp tục ở mức cao.

Thu từ thư tín dụng (LC), tiền mặt và thanh toán đạt 3.218 tỷ đồng, tăng 109,4% so với cùng kỳ năm trước.

Đà tăng trưởng được duy trì khi Ngân hàng tiếp tục tăng cường cung cấp, mở rộng và tinh chỉnh các giải pháp thanh toán và thu tiền (ví dụ: QR247 cho cửa hàng tiện lợi, chuỗi nhà hàng và dịch vụ giao hàng, v.v., tài khoản ảo, chữ ký số tức thì) cũng như các giải pháp quản lý tiền mặt và thanh khoản (C-Cash với Kyriba, CD Bảo Lộc trên nền tảng số v.v.). Thu phí dịch vụ ngoại hối (FX) đạt 731 tỷ đồng, tăng 19,0% N/N.

Chi phí hoạt động trong 9 tháng năm 2023 tăng nhẹ 5,8% lên mức 9,6 nghìn tỷ đồng, với tỷ lệ CIR tăng lên mức 33,2%. Riêng trong quý 3, chi phí hoạt động tăng 24,7% N/N, chủ yếu do chi phí khấu hao tài sản cố định tăng cao khi Techcombank tiếp tục đầu tư vào kỹ thuật số và công nghệ đám mây, và do chi phí marketing tăng khi Ngân hàng xúc tiến tăng cường đẩy mạnh các thương hiệu dành riêng cho các phân khúc khách hàng khác nhau: Private, Priority và Inspire cũng như các hoạt động kỉ niệm 30 năm thành lập.

Tỷ lệ nợ xấu duy trì ở 1,4%, thuộc nhóm thấp toàn ngành

Tỷ lệ nợ xấu (NPL) của Ngân hàng được duy trì ở 1,4%, thuộc nhóm thấp của toàn ngành và trong mức được dự báo. Tính chung nợ vay và trái phiếu doanh nghiệp, tỉ lệ này ở mức 1,3%.

Sự gia tăng này chủ yếu đến từ nợ xấu của khách hàng bán lẻ và doanh nghiệp SME, trong khi nợ xấu của các doanh nghiệp lớn vẫn ở mức 0%. Chi phí tín dụng của Ngân hàng nhìn chung ổn định ở mức 0,7% trước hoàn nhập và 0,5% sau hoàn nhập, phản ánh giá trị lớn của tài sản đảm bảo.

Trên cơ sở hợp nhất, các khoản cho vay bán lẻ đã dừng đà giảm theo quý, nhờ tăng trưởng ở mảng thẻ tín dụng. Mặc dù nhu cầu vay mua nhà sơ cấp cho thấy dấu hiệu phục hồi, thị trường vẫn tương đối trầm lắng so với mức trước năm 2022.

Tín dụng doanh nghiệp (bao gồm cho vay và trái phiếu cho các khách hàng SME và doanh nghiệp lớn) tăng 5,1% so với quý trước và 33,7% so với đầu năm. Điều này phản ánh nhu cầu tín dụng từ những khách hàng doanh nghiệp sẵn sàng vay và đầu tư đón đầu sự phục hồi của nền kinh tế và thị trường.

“Bộ Tài chính Mỹ đã phối hợp với Nhật Bản can thiệp tỷ giá đồng yên”

Việc Bộ Tài chính Mỹ ủng hộ Nhật Bản can thiệp tỷ giá cho thấy nhà chức trách ở cả Tokyo và Washington đều lo ngại về hoạt động đầu cơ giá xuống đồng yên trong thời gian gần đây...

Ngành bảo hiểm Việt Nam đang được tái định hình bởi dữ liệu và AI

Các chuyên gia tại Hội nghị Cấp cao Bảo hiểm Việt Nam nhận định AI đang thay đổi toàn bộ chuỗi giá trị của ngành bảo hiểm, từ thiết kế sản phẩm, phân phối, quản trị rủi ro đến bồi thường và chăm sóc khách hàng, trở thành động lực quan trọng trong quá trình chuyển đổi của thị trường…

Đón đọc Tạp chí Kinh tế Việt Nam số 31-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 31-2026 phát hành ngày 03/08/2025 với nhiều chuyên mục hấp dẫn...

Giá vàng lại giảm mạnh vì nỗi lo lãi suất tăng, SPDR Gold Trust bán ròng

Giá vàng thế giới quay đầu giảm mạnh trong phiên giao dịch ngày thứ Sáu (31/7), trượt sâu dưới mốc 4.100 USD/oz, nhưng hoàn tất tháng tăng đầu tiên sau 4 tháng giảm liên tiếp...

Từ 1/8, nới quy định tính tiền gửi Kho bạc Nhà nước, ngân hàng có thêm dư địa cho vay

Ngân hàng Nhà nước vừa ban hành Quyết định 1743/QĐ-NHNN, nâng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại từ 20% lên 50% khi xác định tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) trong 2 năm...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

"Điểm chạm" ở bản làng vùng cao Pù Luông

"Điểm chạm" ở bản làng vùng cao Pù Luông

Những nếp nhà sàn nép mình bên sườn núi, thửa ruộng bậc thang uốn lượn hay bữa cơm đậm hương vị bản địa đang trở thành "điểm chạm" níu chân du khách. Từ những giá trị vốn có, nhiều vùng cao đã biến du lịch cộng đồng thành động lực phát triển kinh tế và nâng cao đời sống người dân.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...