Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Thứ Bảy, 13/12/2025

![]()

![]()

Hà Anh

28/09/2023, 10:38

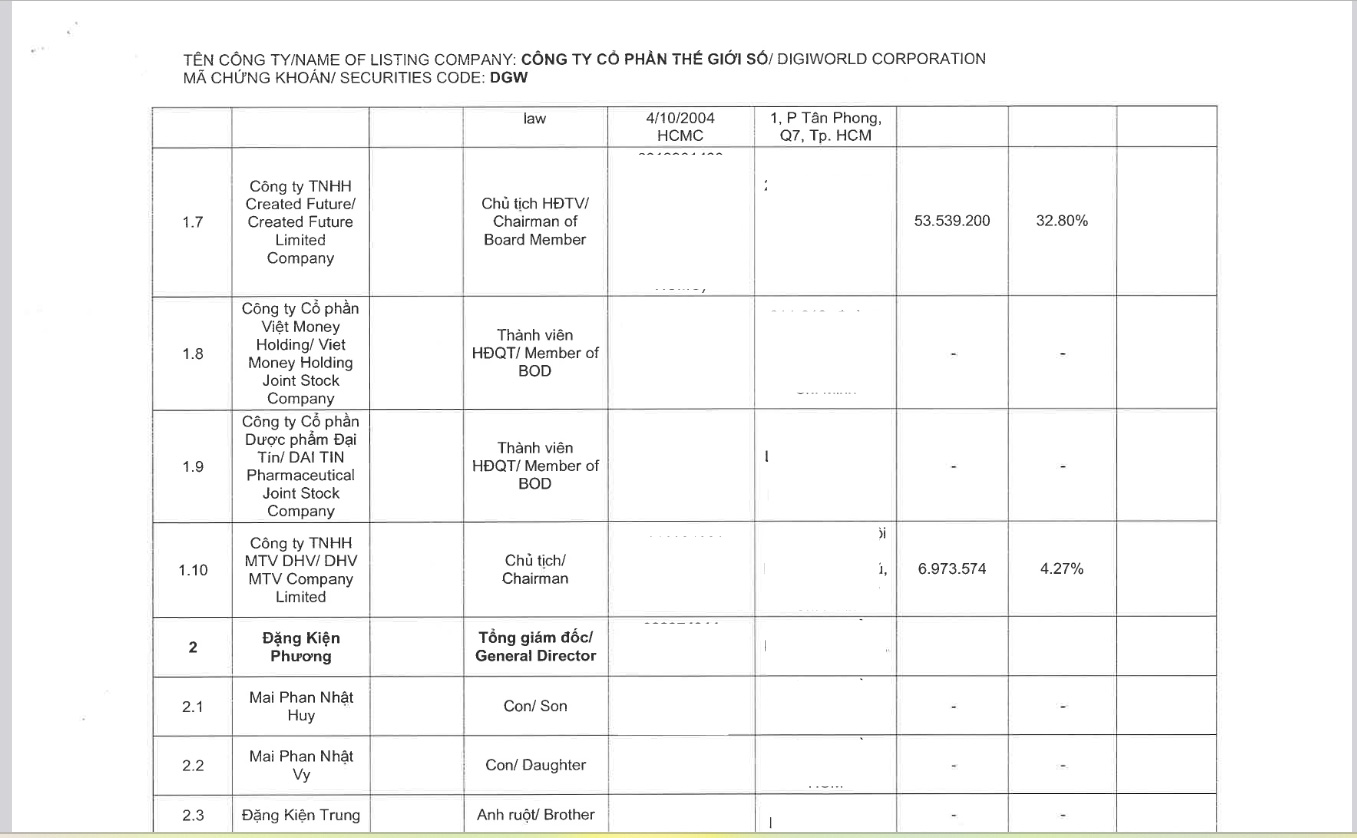

Ông Đoàn Hồng Việt – Chủ tịch HĐTV Công ty TNHH Created Future cũng đồng thời là Chủ tịch HĐQT CTCP Thế giới số - Digiworld (mã DGW-HOSE) vừa thông báo đã mua vào 1,43 triệu cổ phiếu CTR, trong ngày 22/9.

Ông Đoàn Hồng Việt báo cáo về ngày trở thành cổ đông lớn Tổng Công ty Cổ phần Công trình Viettel (mã CTR-HOSE).

Theo đó, ông Đoàn Hồng Việt – Chủ tịch HĐTV Công ty TNHH Created Future cũng đồng thời là Chủ tịch HĐQT CTCP Thế giới số - Digiworld (mã DGW-HOSE) vừa thông báo đã mua vào 1,43 triệu cổ phiếu CTR, trong ngày 22/9.

Sau giao dịch, ông Việt đã nâng sở hữu lên gần 2,82 triệu cổ phiếu, tương ứng 2,46% vốn điều lệ của Viettel Construction.

Trong khi đó, tổ chức có liên quan là Created Future hiện cũng đang nắm 3 triệu cổ phiếu CTR, tương ứng tỷ lệ 2,62%. Đồng thời, tổ chức này hiện cũng đang là cổ đông lớn nhất nắm giữ hơn 53 triệu cổ phiếu DGW, chiếm 32% vốn.

Như vậy, kết thúc giao dịch, ông Đoàn Hồng Việt cùng nhóm cổ đông liên quan tăng tỷ lệ nắm giữ lên hơn 5,8 triệu cổ phiếu, tương ứng 5,08% vốn điều lệ của Viettel Construction, qua đó chính thức trở thành cổ đông lớn tại CTR.

Chốt phiên giao dịch ngày 22/9, giá cổ phiếu CTR đóng cửa ở mốc 75.800 đồng/cp, ông Đoàn Hồng Việt có thể đã chi ra hơn 108 tỷ đồng cho giao dịch trên.

Còn chốt phiên ngày 27/9, giá cổ phiếu này tăng thêm 200 đồng lên 76.000 đồng/cp, tăng gần 53% so với đầu năm. Vốn hóa thị trường tương ứng đạt xấp xỉ 8.700 tỷ đồng.

Mới đây, Công ty Cổ phần Chứng khoán VietCap (VCSC) đã có điều chỉnh tăng giá mục tiêu (TP) cho Tổng Công ty cổ phần Công trình Viettel (CTR) thêm 11% và duy trì khuyến nghị "mua".

VCSC cho biết, điều chỉnh tăng giá mua tiêu cao hơn chủ yếu là do tổng EBITDA giai đoạn 2023-2027 tăng 8% do dự báo tổng EBITDA giai đoạn 2023-2027 mảng vận hành tăng 17% so với báo cáo truớc vì chúng tôi kỳ vọng vào tăng trưởng mạnh hơn, dẫn dắt bởi nhiều thuê bao băng thông rộng trong nước hơn và việc mở rộng thị trường nước ngoài, và (2) dự báo tổng EBITDA giai đoạn 2023-2027 của mảng xây dựng cao hơn 18% so với báo cáo truớc do kỳ vọng của chúng tôi về tăng trưởng mạnh mẽ trong HĐKD xây dựng nhà ở của CTR khi thị trường BĐS phục hồi và khả năng sinh lời tăng nhờ mối quan hệ tương hỗ giữa các mảng kinh doanh.

Tuy nhiên, những diễn biến tích cực này bị ảnh hưởng 1 phần bởi dự báo tổng EBITDA giai đoạn 2023-2027 giảm 2% so với báo cáo truớc đối với mảng towerco khi chúng tôi giảm dự báo số lượng tháp viễn thông.

Đồng thời, VCSC cũng dự phóng tốc độ tăng trưởng kép (CAGR) EBITDA của CTR đạt 14% cho giai đoạn 2023-2025 - dẫn dắt bởi CAGR ở mức 22% của mảng towerco - vì chúng tôi kỳ vọng CTR sẽ tăng số lượng tháp viễn thông từ khoảng 4.300 vào cuối năm 2022 lên 11.000 tính đến cuối năm 2025 và dự báo mảng towerco sẽ tăng mức đóng góp vào tổng EBITDA từ 24% vào năm 2022 lên 37% trong năm 2025.

Thị trường chứng khoán Mỹ giảm điểm mạnh trong phiên giao dịch ngày thứ Sáu (12/12), khi nhà đầu tư bán mạnh cổ phiếu công nghệ và mua các cổ phiếu giá trị...

“Chúng tôi không chỉ nói mà đang triển khai quyết liệt”, ông Bùi Hoàng Hải Phó chủ tịch Uỷ ban Chứng khoán Nhà nước nói và cho hay mỗi tháng Uỷ ban đều họp với hàng chục nhà đầu tư, định chế đầu tư nước ngoài...

Tự doanh mua ròng 338.5 tỷ đồng, tính riêng khớp lệnh họ mua ròng 211.2 tỷ đồng. Nhà đầu tư tổ chức trong nước cũng mua ròng 410.9 tỷ đồng, tính riêng khớp lệnh thì họ mua ròng 187.1 tỷ đồng.

Mặc dù mặt bằng định giá hiện kém hấp dẫn hơn so với đầu năm song đợt điều chỉnh giá gần đây, cùng với triển vọng tích cực của thị trường bất động sản, sẽ tiếp tục đóng vai trò là động lực hỗ trợ khả năng tăng giá của cổ phiếu ngân hàng trong thời gian tới.

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Việt Nam đáp ứng các tiêu chí nâng hạng từ thị trường chứng khoán cận biên lên thị trường mới nổi.

Sáng kiến Diễn đàn thường niên Kinh tế mới Việt Nam (VNEF) đã được khởi xướng và tổ chức thành công từ năm 2023. VNEF 2025 (lần thứ 3) có chủ đề: "Sức bật kinh tế Việt Nam: từ nội lực tới chuỗi giá trị toàn cầu".

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 11/2025](https://premedia.vneconomy.vn/files/uploads/2025/12/07/bfd49452f3854703b06ccb5ea268e584-55061.png?w=1050&h=630&mode=crop)

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thế giới

...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán), có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu). Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: