Nâng hạng thị trường chứng khoán Việt Nam

Việt Nam đáp ứng các tiêu chí nâng hạng từ thị trường chứng khoán cận biên lên thị trường mới nổi.

Thứ Ba, 04/11/2025

![]()

![]()

22/06/2021, 14:14

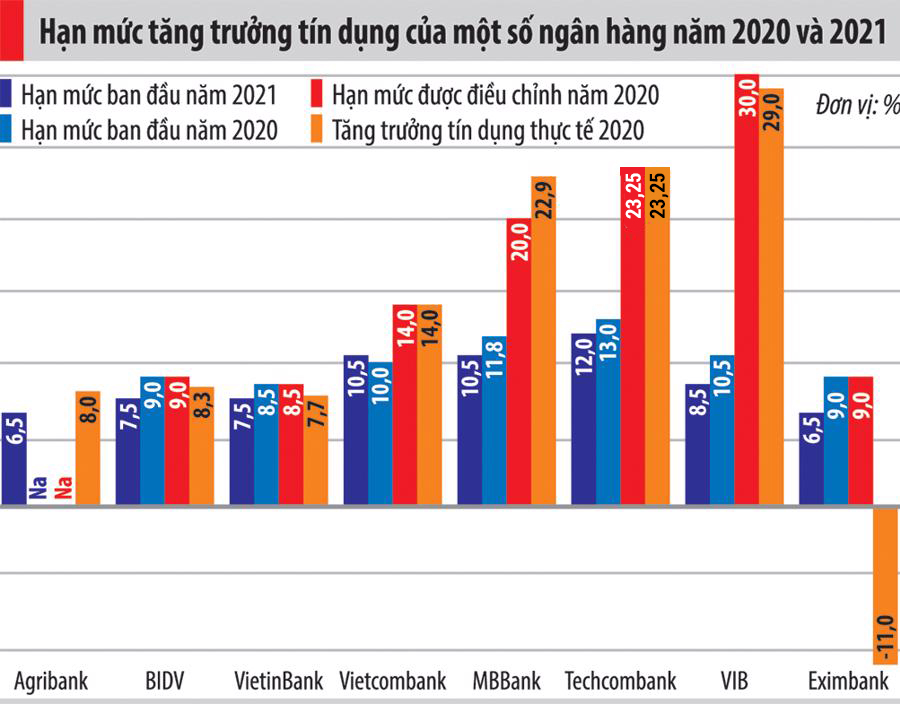

Trái với lo ngại trước đó, tín dụng 6 tháng đầu năm 2021 tăng trưởng khá tốt, đã có gần 10 ngân hàng xin nới “room” hạn mức. Làm thế nào để đường dẫn tín dụng vừa đúng mục tiêu, vừa không bó chân các ngân hàng là bài toán mà Ngân hàng Nhà nước phải cân đong đo đếm...

Ngày 21/6, thông tin kết quả hoạt động ngân hàng 6 tháng đầu năm 2021, Ngân hàng Nhà nước cho biết tính đến 15/6/2021, tín dụng toàn nền kinh tế tăng 5,1% so với cuối năm 2020 (cùng kỳ năm 2020 tăng 2,26%). Dự kiến đến cuối tháng 6 tăng trưởng tín dụng có thể đạt khoảng 5,5 – 6%.

Sang đến đầu năm nay, Ngân hàng Nhà nước đã giao xong chỉ tiêu tín dụng lần một đến các tổ chức tín dụng trong hệ thống. Nhóm ngân hàng quốc doanh gồm Agribank, BIDV, VietinBank được cấp “room” năm nay 6,5-7,5%, riêng Vietcombank được giao 10,5%.

Hạn mức của một số ngân hàng thương mại cổ phần tư nhân như VIB, ACB, Sacombank là 8,5-9,5% và MB, VPBank, Techcombank là 10,5-12%. Nhìn chung, mặt bằng “room” tín dụng được Ngân hàng Nhà nước cấp cho các tổ chức tín dụng thấp hơn tổng thể các năm trước.

Trong khi đó, nhờ sự phục hồi kinh tế và thị trường bất động sản thuận lợi, tín dụng khởi sắc ngay từ những quý đầu năm. Vì vậy, số ngân hàng sắp cạn “room” tín dụng năm nay xuất hiện nhiều hơn và sớm hơn những năm trước.

Ngay từ tháng Tư, nhiều ngân hàng buộc phải hạn chế giải ngân vì đã tiệm cận hạn mức tăng trưởng tín dụng được giao như MSB, MB, Sacombank... Hiện đã có khoảng 10 ngân hàng thương mại đã gửi đề nghị xin Ngân hàng Nhà nước sớm nới “room”.

Một trong số lãnh đạo ngân hàng thương mại trên chia sẻ, việc cho vay trở lại bình thường phụ thuộc chủ yếu vào hạn mức tín dụng cấp thêm từ Ngân hàng Nhà nước. Do định mức cho vay còn phụ thuộc vào việc các khách hàng cũ trả nợ nên ngân hàng vẫn còn dư địa để hoạt động, dù không nhiều.

“Việc chậm giải ngân cho một số khách hàng là do có độ vênh giữa thời điểm ngân hàng chạm trần tăng trưởng và việc cấp thêm hạn mức từ Ngân hàng Nhà nước. Trong thời gian này, ngân hàng sẽ chủ động điều tiết theo thứ tự ưu tiên của từng nhóm khách hàng”, vị lãnh đạo ngân hàng nói.

Theo Công ty chứng khoán Rồng Việt (VDSC), dựa trên thời điểm công bố nâng mức trần tín dụng vào năm ngoái, các ngân hàng thương mại tư nhân đang phải gặp khó khăn trong hoạt động cho vay.

Tình trạng khan hiếm dư địa cho vay cũng có thể dẫn đến sự tăng trưởng tích cực của các sản phẩm bán chéo, đặc biệt là bancassurance, vốn sẽ cải thiện khả năng tiếp cận khoản vay của những người mua bảo hiểm hoặc giúp thúc đẩy thủ tục giải ngân.

“Nguồn cung cho vay hạn chế cũng có thể khiến lãi suất cho vay cao hơn, điều này đã diễn ra ở một số ngân hàng tư nhân và thậm chí cả ngân hàng quốc doanh, tập trung chủ yếu vào phân khúc khách hàng cá nhân”, nhóm nghiên cứu tại VDSC nhấn mạnh.

Đối diện với lo ngại về khả năng gia tăng nợ xấu cùng việc nhiều ngân hàng xin nới “room” tín dụng như trên, ông Nguyễn Tuấn Anh, Vụ trưởng Vụ Tín dụng các ngành kinh tế cho biết, Ngân hàng Nhà nước sẽ căn cứ vào quy mô, chất lượng tài sản của từng tổ chức tín dụng để xếp hạng A,B,C... và giao chỉ tiêu tăng trưởng tín dụng linh hoạt.

“Hạn mức tín dụng sẽ được cấp cho từng ngân hàng riêng biệt, không cố định mà sẽ xem xét thay đổi từng đợt khi cần thiết, dựa trên tình hình hoạt động kinh doanh thực tế của từng ngân hàng”, ông Tuấn Anh nhấn mạnh.

Cũng theo vị Vụ trưởng này, các ngân hàng ưu tiên rót vốn vào lĩnh vực được Chính phủ khuyến khích, quản trị rủi ro tốt sẽ được Ngân hàng Nhà nước ưu ái cấp hạn mức tín dụng cao hơn.

Trong báo cáo của Fiin Group, bên cạnh tín dụng tăng mạnh thì tỷ lệ nợ xấu của 25 ngân hàng niêm yết đến cuối quý 1/2021 cũng tăng từ 1,38% lên 1,41%. Nợ nhóm 3 và nhóm 4 tăng lần lượt 21,3% và 12,5%. Ngoài ra, tỷ lệ nợ nhóm 2 (cần chú ý) tăng từ 1,02% lên 11,12% sau ba quý giảm liên tiếp.

Tại cuộc thảo luận của Ủy ban Thường vụ Quốc hội gần đây, Chủ tịch Quốc hội Vương Đình Huệ cho rằng, một trong các thách thức của nền kinh tế là nợ xấu ngân hàng tiếp tục gia tăng. Do đó, Thường trực Ủy ban Kinh tế Quốc hội đã đề nghị Chính phủ báo cáo rõ kết quả xử lý nợ xấu, tình hình nợ xấu của hệ thống các tổ chức tín dụng và xu hướng gia tăng trong thời gian tới, đặc biệt chú ý đến số liệu thực chất của nợ xấu chưa được phản ánh đầy đủ tại báo cáo tài chính của các tổ chức tín dụng do thực hiện quy định về giữ nguyên nhóm nợ, cơ cấu lại thời gian trả nợ.

Chuyên gia tài chính Nguyễn Trí Hiếu cho rằng, hàng năm đều xuất hiện tình trạng ngân hàng phải xin tăng room tín dụng, cho nên tốt nhất nên để mỗi ngân hàng tự điều chỉnh tăng trưởng theo khả năng kinh doanh của mình.

“Có rất nhiều chỉ tiêu để kiểm soát tốt hơn là dùng trần tín dụng như hệ số an toàn vốn (CAR), tỷ lệ vốn ngắn hạn cho vay trung và dài hạn, chỉ số dư nợ tín dụng/vốn huy động (LDR)... Đồng thời, nếu bỏ áp trần tín dụng cơ chế xin – cho cũng không còn, Ngân hàng Nhà nước dễ ăn nói hơn khi các ngân hàng thương mại xin nới room”, ông Hiếu đánh giá.

Trước đó, Moody’s, từng nhận định hiệu quả chính sách tiền tệ của Việt Nam còn thấp so với các nước trong khu vực do Ngân hàng Nhà nước kiểm soát thông qua đặt mục tiêu tăng trưởng tín dụng cho từng ngân hàng và đặt trần lãi suất cho vay và tiền gửi.

Tương tự, IMF cũng cho rằng Việt Nam nên dỡ bỏ dần trần tăng trưởng tín dụng; đồng thời, nới lỏng quy định về trần lãi suất huy động và cho vay nhằm cải thiện tính hiệu quả chính sách tiền tệ theo cơ chế thị trường.

Giá vàng đang có dấu hiệu chững lại sau hai tuần điều chỉnh mạnh từ mức kỷ lục gần 4.400 USD/oz thiết lập trong tháng 10...

"Phải có an ninh tài chính thì chuyển đổi số mới thành công", MB nhấn mạnh về tầm quan trọng của an toàn bảo mật trong bối cảnh tội phạm mạng ngày càng tinh vi.

Sáng ngày 31/10/2025 tại xã Đức Hòa, tỉnh Tây Ninh (Long An cũ), Liên danh Thắng Lợi Homes - CTCP Gỗ An Cường - CTCP Xây dựng Central đã tổ chức Lễ khởi công dự án Khu đô thị Bình An Đức Hòa – The Win City với sự tham dự của nhiều lãnh đạo đại diện các sở ban ngành địa phương và các đối tác, nhà thầu xây dựng.

Việt Nam đáp ứng các tiêu chí nâng hạng từ thị trường chứng khoán cận biên lên thị trường mới nổi.

Sáng kiến Diễn đàn thường niên Kinh tế mới Việt Nam (VNEF) đã được khởi xướng và tổ chức thành công từ năm 2023. VNEF 2025 (lần thứ 3) có chủ đề: "Sức bật kinh tế Việt Nam: từ nội lực tới chuỗi giá trị toàn cầu".

Khởi xướng từ năm 2003, chương trình THƯƠNG HIỆU MẠNH VIỆT NAM đã trở thành sự kiện thường niên lớn nhất do Tạp chí Kinh tế Việt Nam – VnEconomy – Vietnam Economic Times tổ chức, dành cho cộng đồng các Doanh nghiệp Việt Nam.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Chứng khoán

Doanh nghiệp niêm yết

...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán), có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu). Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Video]: Người dân Huế tiếp tục phải đối mặt với mưa lũ lớn](https://premedia.vneconomy.vn/files/uploads/2025/11/03/ac45a4e62159411a9d212f431d511b76-26754.png?w=600&h=337&mode=crop)