-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thị trường đã giảm đủ sâu để có một cú hồi ngắn hạn trong tháng 3?

Sau hơn một tháng điều chỉnh, mức chiết khấu của thị trường là đủ để có một nhịp phục hồi trong ngắn hạn, khi thị trường về lại mức hỗ trợ mạnh quanh 1.000 điểm (+/- 20 điểm).

Chứng khoán Mirae Asset vừa có báo cáo triển vọng thị trường chứng khoán Việt Nam trong tháng 3/2023. Trong báo cáo này, Mirae Asset đề cập qua triển vọng vĩ mô.

Thị trường tài chính thế giới đã bắt đầu xem xét lại lộ trình tăng lãi suất của Fed (trước đây dự kiến sẽ đạt mức đỉnh 5,25% trước khi giảm 25bps vào cuối năm). Tuy nhiên, lạm phát tháng 1 cao đã kích hoạt tâm lý thận trọng. Hiện nay, các nhà đầu tư đã bắt đầu chiết khấu khả năng đỉnh lãi suất năm nay của Fed là 5,5%, dựa trên giả định rằng Fed sẽ phải tiếp tục tăng lãi suất để hạ nhiệt nền kinh tế.

Tuy nhiên, Mirae Asset tin rằng sẽ phải mất thêm nhiều thời gian trước khi có thể đưa ra bất kỳ kết luận nào về các quyết định tăng lãi suất của Fed năm nay.

Dữ liệu tháng 1 khá tốt vừa qua có thể là hệ quả của yếu tố vụ mùa (và có thể là trên nền thấp của năm ngoái). Hơn nữa, lưu ý rằng việc dữ liệu vĩ mô trong tháng 1 biến động lớn là điều bình thường hằng năm và dữ liệu của các tháng còn lại trong quý 1 sẽ đóng vai trò quyết định hơn trong việc xác định lộ trình nâng lãi suất của Fed. Đáng chú ý, quá trình giảm phát của Mỹ chỉ mới bắt đầu và quá trình này có thể sẽ rất gập ghềnh.

Ở trong nước, nhờ sự chỉ đạo quyết liệt của Chính phủ, đầu tư công bắt đầu có những tín hiệu tích cực. Giải ngân công năm 2022 (trong 13 tháng, tính đến hết tháng 1/2023) là 542 nghìn tỷ đồng ( 23,5% YoY), bằng 93,4% kế hoạch Thủ tướng Chính phủ (năm 2021: 95%).

Đối với năm 2023, Kế hoạch của Thủ tướng giao là 707 nghìn tỷ đồng ( 22% so với kế hoạch năm 2022) và quyết tâm giải ngân ít nhất 95% kế hoạch của Thủ tướng.

Lạm phát được kiểm soát ở mức phù hợp trong 2 tháng đầu năm (CPI bình quân tăng 4,6% YoY). Kỳ vọng FDI và đầu tư tư nhân sẽ dần phục hồi đà tăng trưởng từ quý 2 cho đến khi nền kinh tế toàn cầu bắt đầu cải thiện (khi rủi ro suy thoái giảm). Khi đó, những bất ổn liên quan đến thị trường tài chính và bất động sản trong nước sẽ được giải quyết triệt để và thanh khoản dồi dào sẽ quay trở lại.

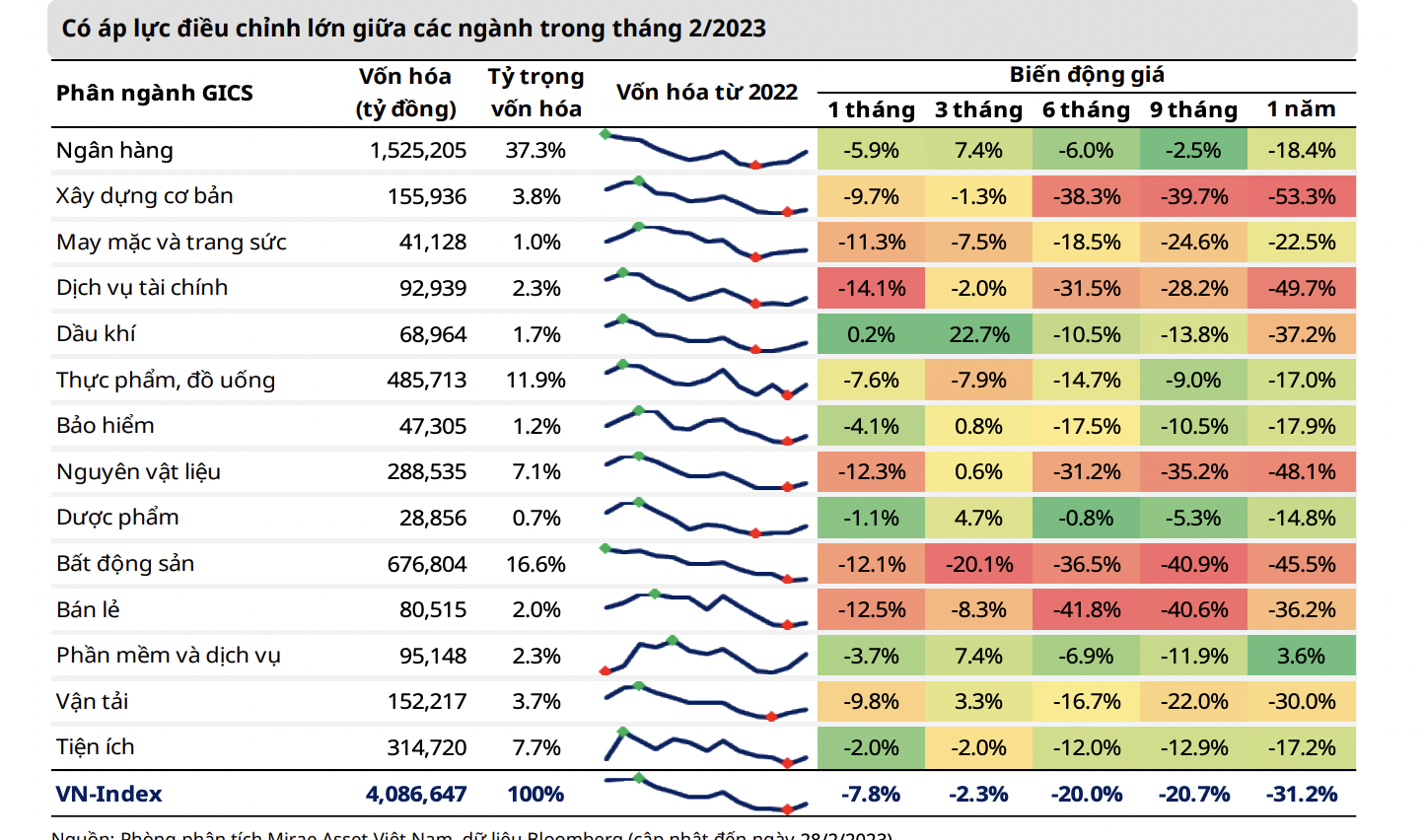

Đối với thị trường chứng khoán, tháng 2, thị trường chứng khoán đã đối mặt với áp lực đáng kể khi VN-Index tiếp cận ngưỡng kháng cự 1.130 điểm. Đà tăng mạnh trước đó cũng góp phần gây áp lực chốt lời lên thị trường, đặc biệt là ở nhóm cổ phiếu vốn hóa lớn, trong tháng 2.

Thêm vào đó, kết quả kinh doanh quý 4/2022 không khả quan cũng giúp đẩy định giá thị trường lên đáng kể. Tính đến ngày 1/3, chỉ số P/E của VN-Index vẫn ở mức trên 13x (lưu ý rằng, Bloomberg đã thay đổi cách tính P/E của các chỉ số trên toàn cầu).

Cổ phiếu ngành Bất động sản và ngân hàng đã gây áp lực lớn lên thị trường trong tháng 2. Đáng chú ý, nhóm cổ phiếu Bất động sản có diễn biến đáng thất vọng do cuộc họp giữa Chính phủ, các ngân hàng và các nhà phát triển lớn (về các biện pháp và chính sách hỗ trợ bổ sung) đã không đưa ra một lộ trình rõ ràng để các công ty bất động sản khơi thông dòng tiền kinh doanh và cũng như giúp ổn định tâm lý nhà đầu tư trên thị trường tài chính.

Thị trường chứng khoán Việt Nam bị ảnh hưởng bởi những lo ngại gia tăng về triển vọng kinh tế xấu đi, cũng như sự bất ổn trên thị trường bất động sản và tài chính trong tháng 2.

Chỉ số VN-Index hiện đang được dẫn dắt bởi các yếu tố nội tại của nền kinh tế hơn là các yếu tố bên ngoài; vì vậy, mức biến động giảm của VN-Index trong tháng 2 cũng lớn hơn so với các thị trường khác.

Nhìn chung, các thị trường chứng khoán toàn cầu đều ghi nhận sự điều chỉnh trong tháng 2, bị ảnh hưởng từ sự bi quan về rủi ro tăng lãi suất tiếp diễn, cũng như căng thẳng gia tăng trong cuộc xung đột Nga-Ukraine.

Trong bối cảnh thị trường chứng kiến nhiều sự biến động gần đây, Mirae Asset vẫn thấy một vài tia sáng hy vọng: Sau hơn một tháng điều chỉnh, mức chiết khấu của thị trường là đủ để có một nhịp phục hồi trong ngắn hạn, khi thị trường về lại mức hỗ trợ mạnh quanh 1.000 điểm ( /- 20 điểm). Đợt điều chỉnh gần đây đã đẩy một số cổ phiếu có yếu tố cơ bản tốt xuống mức định giá thấp hơn so với quá khứ.

Động lực tăng trưởng đến từ đầu tư công, sự phục hồi của sản xuất trong nước, và rủi ro liên quan tới vỡ nợ trái phiếu doanh nghiệp không quá cao. Lựa chọn hàng đầu của công ty chứng khoán này bao gồm những cổ phiếu hưởng lợi từ đầu tư công, cũng như các cổ phiếu bất động sản lành mạnh và bị định giá thấp (so với RNAV) do ảnh hưởng chung bởi thị trường.

Blog chứng khoán: Nghi ngờ vẫn còn

Nhịp ép cung sáng nay không “vắt” thêm được bao nhiêu thanh khoản tiếp tục cho thấy áp ực bán đang cạn dần. Bên mua có thay đổi cách vào lệnh trong phiên chiều, đẩy giá lên rõ rệt nhưng vẫn chưa xuất hiện dòng tiền thuyết phục.

Hết hàng giá thấp, loạt cổ phiếu trụ tăng mạnh giúp VN-Index giành lại mốc 1700 điểm

Bên mua có tín hiệu sốt ruột trong phiên chiều nay, các lệnh nâng giá lên giúp thị trường tăng rõ nét. VN-Index đóng cửa đạt 1704,68 điểm, giành lại ngưỡng hỗ trợ tâm lý 1700 để mất cách đây 6 phiên.

Hệ thống ngân hàng Trung Quốc thừa tiền mặt vì nhu cầu vay giảm

Một trong những nguyên nhân chính dẫn đến sự gia tăng lượng tiền mặt trong hệ thống ngân hàng là tình trạng suy giảm kéo dài của thị trường bất động sản Trung Quốc...

"Thị trường đang chờ đợi thương vụ IPO bùng nổ đầu tiên của doanh nghiệp FDI"

Làn sóng IPO tiếp theo cần mở rộng hơn nữa không gian đầu tư. Và đúng vậy, chúng ta vẫn đang chờ đợi thương vụ IPO lớn đầu tiên của doanh nghiệp FDI. Đây sẽ là một cột mốc quan trọng...

192,5 nghìn tỷ đồng gốc và lãi trái phiếu doanh nghiệp phải trả 6 tháng cuối năm 2026

Trong 6 tháng cuối năm 2026, tổng dòng tiền phải thanh toán gốc và lãi ước khoảng 192,5 nghìn tỷ đồng, tăng 14,4% so với cùng kỳ năm trước.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...