-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thương hiệu xi măng số 1 lên sàn

Ngày 13/11/2007, cổ phiếu Công ty Cổ phần Xi măng Hà Tiên 1 sẽ chính thức giao dịch tại sàn Tp.HCM

Ngày 13/11/2007, cổ phiếu Công ty Cổ phần Xi măng Hà Tiên 1 sẽ chính thức giao dịch trên Sở Giao dịch Chứng khoán Tp.HCM (mã chứng khoán là HT1).

Xi măng Hà Tiên 1 có vốn điều lệ 870 tỷ đồng, tính đến ngày 20/7/2007, cổ đông Nhà nước (Tổng công ty Xi măng Việt Nam) nắm giữ 65%, cổ đông nước ngoài nắm giữ 0,555%.

Sản phẩm của Xi măng Hà Tiên 1 chủ yếu được tiêu thụ tại khu vực IV (chỉ riêng khu vực Tp.HCM và Đồng Nai chiếm khoảng 65% tổng lượng xi măng bán ra của Hà Tiên 1).

Hà Tiên 1 hiện đang dẫn đầu về thị phần tiêu thụ xi măng trong khu vực IV với 39%, vượt xa công ty đứng thứ 2 là Công ty Xi măng Holcim (25%) Xi măng Hà Tiên 1 đang chiếm khoảng 8% thị phần thị trường xi măng cả nước. Hệ thống phân phối chủ yếu tập trung tại thị trường khu vực IV với các kênh phân phối đa dạng, có thể cung cấp sản phẩm đến tay người tiêu dùng một cách thuận tiện nhất.

Việc áp dụng mô hình phân phối thông qua nhà phân phối giúp Hà Tiên 1 giảm chi phí phân phối rất nhiều, chất lượng quản lý hệ thống phân phối tốt hơn so với các đối thủ cạnh tranh áp dụng mô hình phân phối trực tiếp. Thương hiệu Hà Tiên 1 được người tiêu dùng tin tưởng qua việc bình chọn là thương hiệu mạnh qua hai năm 2005 và 2006.

Tại thời điểm xác định giá trị doanh nghiệp để cổ phần hóa năm 2006, lợi thế kinh doanh chủ yếu là giá trị thương hiệu Hà Tiên 1 được xác định là 176.752.281.000 đồng. Sản phẩm của công ty trong 10 năm liền (1997 - 2006) được bình chọn là “Hàng Việt Nam chất lượng cao”.

Từ năm 2000, Công ty đã đầu tư hệ thống ERP (Enterprise Resource Planning), tổ chức phần mềm ứng dụng theo mô hình 3 lớp dùng ngôn ngữ của Oracle, thiết lập mạng LAN và WAN trên toàn bộ hoạt động của công ty.

Hệ thống giao dịch và mua bán với các nhà phân phối chính của Hà Tiên 1 trên toàn bộ thị trường khu vực IV cũng đã được tích hợp vào hệ thống hoạt động này. Việc đầu tư hệ thống ERP đã góp phần nâng cao chất lượng, hiệu quả quản trị và hiệu quả hoạt động kinh doanh của công ty. Về tín nhiệm tài chính: Hà Tiên 1 nhận được sự tín nhiệm cao từ các ngân hàng thương mại và các nhà cung ứng.

Hiện nay, công ty được các ngân hàng thương mại trong và ngoài nước cấp hạn mức tín dụng ngắn hạn và dài hạn (lên đến 150 triệu đôla Mỹ và 1.980 tỷ đồng), đồng thời các quỹ đầu tư trong và ngoài nước quan tâm và muốn đầu tư tài chính vào công ty.

Bên cạnh đó, công ty cũng đã tạo được uy tín lớn với các đối tác cung ứng do sức mua ổn định, khối lượng nhập khẩu lớn, thanh toán đúng hạn, tạo lợi thế trong cạnh tranh.

Hai rủi ro chính của Xi măng Hà Tiên 1 là nguyên liệu đầu vào và cạnh tranh giữa các doanh nghiệp xi măng trong nước với nhau và với xi măng nhập khẩu từ nước ngoài. Những năm tới, nguồn than của công ty có khả năng bị thiếu hụt do khả năng cung cấp và giá cả sẽ biến động lớn, ngành than nhiều lần yêu cầu tăng giá, nguồn cung cấp than sẽ cạn kiện dần.

Ngoài ra, giá nhập khẩu thạch cao, clinker liên tục tăng, cộng với khó khăn về vận tải và cước phí tăng cao. Việc tăng giá và sự không ổn định của nguồn nguyên vật liệu sẽ ảnh hưởng rất lớn đến khả năng sản xuất và sẽ làm giảm doanh thu, lợi nhuận của công ty.

Hiện nay, trong nước có khoảng 14 nhà máy xi măng lò quay, dự kiến tổng công suất thiết kế là 21,5 triệu tấn/năm, 55 cơ sở xi măng lò đứng, lò quay chuyển đổi, dự kiến tổng công suất thiết kế 5 triệu tấn/năm và một số trạm nghiền độc lập với tổng công suất thiết kế 6 triệu tấn mỗi năm.

Theo dự báo, thời gian tới, sản lượng xi măng sẽ tiếp tục tăng do việc triển khai đầu tư xây dựng 31 dự án xi măng lò quay, tổng công suất thiết kế khoảng hơn 30 triệu tấn với sự tham gia của nhiều thành phần kinh tế khác nhau.

Việt Nam đã gia nhập các tổ chức thương mại của thế giới, khu vực, thuế nhập khẩu xi măng giảm chỉ còn từ 0%-5%, khi đó Hà Tiên 1 sẽ phải đối mặt trực tiếp với xi măng nhập khẩu từ các quốc gia khác, gặp phải sự cạnh tranh gay gắt về giá.

VCI muốn bán giải chấp gần 150 triệu cổ phiếu DIG

VCI cho biết sẽ bán giải chấp 150 triệu cổ phiếu DIG từ ngày 29/7/2026 cho đến khi bán xong lượng cổ phiếu đã công bố hoặc cho đến khi có thông báo khác.

Quỹ Leadvisors thoái vốn sau 3 tháng, không còn cổ đông lớn tại VSC

Theo dữ liệu trên HOSE, ngày 14/7 có 15 triệu cổ phiếu VSC được giao dịch theo phương thức khoesp lệnh trị giá 228 tỷ đồng, tương ứng 15.200 đồng/cổ phiếu - trong khi kết phiên giá cổ phiếu này dừng ở mức 13.450 đồng.

Vietravel bị phạt 295 triệu đồng do vi phạm giao dịch cổ đông

Theo báo cáo tài chính năm 2024, 2025 đã kiểm toán và các tài liệu Công ty cung cấp cho thấy, công ty đã thực hiện một số giao dịch với người liên quan của người nội bộ với tổng giá trị giao dịch trong năm 2024, 2025 lần lượt là 1.827 tỷ đồng, 1.676 tỷ đồng nhưng không được ĐHĐCĐ/HĐQT công ty thông qua.

Sau 20 ngày thay đổi chính sách, PNJ ghi nhận giá trị hàng mua lại cao gấp 3,7 lần doanh thu

Thông cáo của PNJ cũng cho biết công ty đã rà soát toàn diện diễn biến thị trường và các chỉ số vận hành, từ đó điều chỉnh quy trình thu đổi kể từ ngày 21/7/2026, đồng thời tăng cường khuyến khích khách hàng chuyển đổi sang các sản phẩm khác trong danh mục thay vì rút tiền mặt.

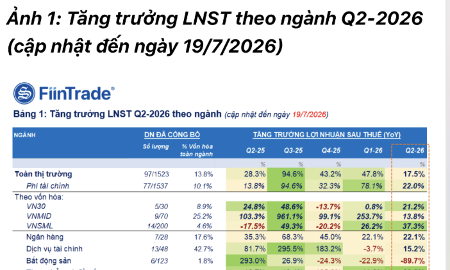

Đã có 574 doanh nghiệp công bố lợi nhuận quý 2/2026, tăng trưởng tiếp tục giảm tốc

Tổng lợi nhuận sau thuế của 574 doanh nghiệp vừa công bố tăng 23,5% so với cùng kỳ, tiếp tục giảm tốc và là mức tăng thấp nhất trong bốn quý gần đây.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...