-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

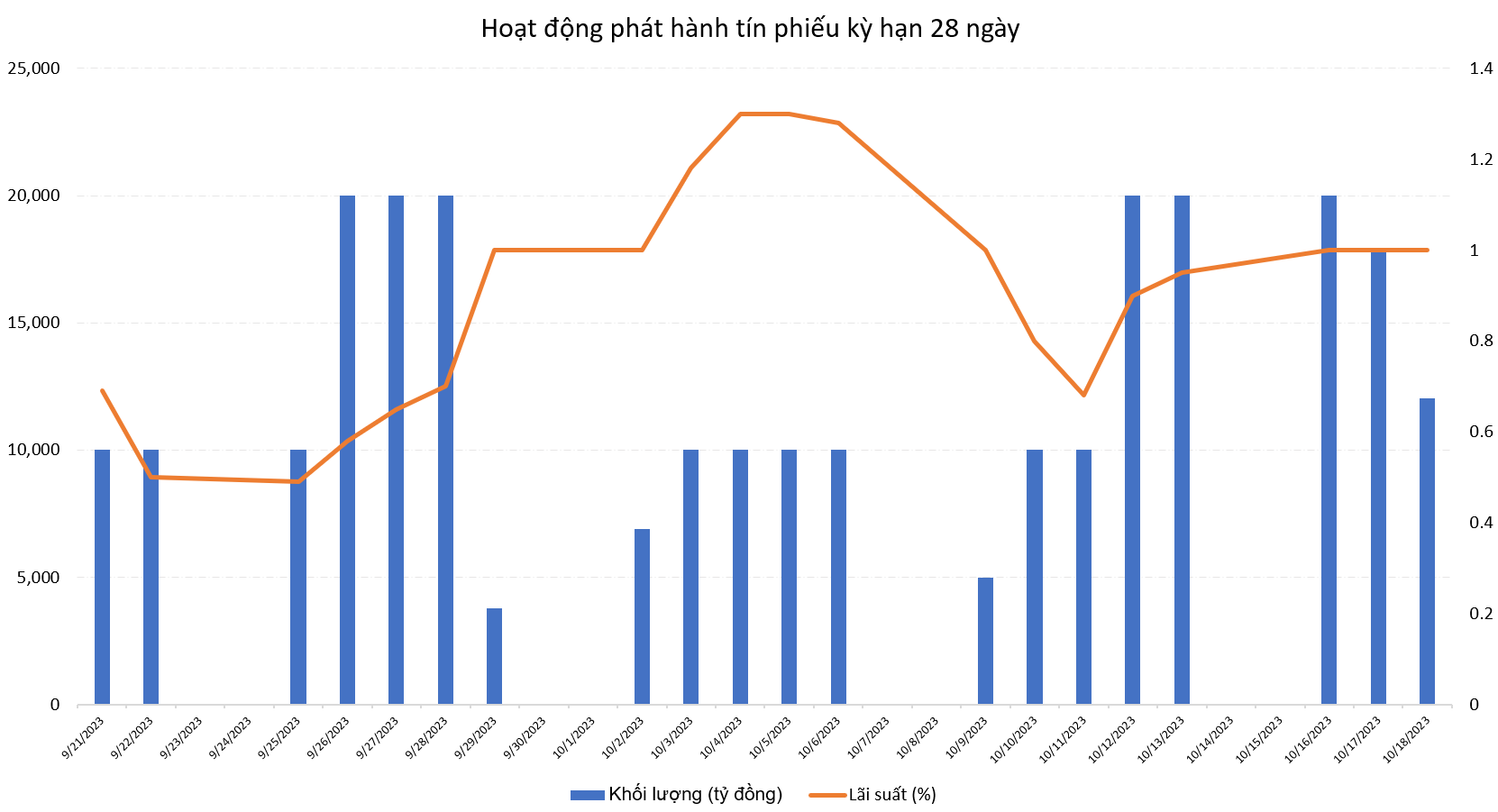

Tín phiếu bắt đầu đáo hạn, Ngân hàng nhà nước còn tiếp tục hành động?

Nhiều khả năng Ngân hàng Nhà nước sẽ tiếp tục duy trì phát hành tín phiếu để hút ròng với khối lượng tối đa khoảng 250.000 nghìn tỷ đồng. Việc hút tín phiếu sẽ được duy trì cho đến khi tỷ giá hạ nhiệt rõ nét...

Trong báo cáo cập nhật vĩ mô mới công bố, Chứng khoán KBSV kỳ vọng tỷ giá sẽ không quá áp lực khiến Ngân hàng Nhà nước phải bán ra dự trữ ngoại hối, dù việc hút tín phiếu sẽ được duy trì cho đến khi tỷ giá hạ nhiệt rõ nét.

Theo đó, KBSV dự báo tỷ giá USD/VND sẽ tăng khoảng 3,5% trong năm nay, lên quanh mức 24.460 (với tỷ giá liên ngân hàng). Với việc DXY và US bond yield được dự báo tiếp tục xu hướng tăng, nhiều khả năng Ngân hàng Nhà nước sẽ tiếp tục duy trì phát hành tín phiếu để hút ròng với khối lượng tối đa khoảng 250.000 nghìn tỷ và sẽ có những biện pháp mạnh tay hơn nếu tỷ giá vượt qua ngưỡng 25.000.

Luỹ kế từ 21/9 tới 17/10, Ngân hàng Nhà nước có 19 phiên liên tiếp phát hành tín phiếu với khối lượng đạt 243.000 tỷ đồng, qua đó hút ra khỏi hệ thống số tiền tương ứng.

Tỷ giá được dự báo sẽ tiếp tục chịu nhiều áp lực trong các tháng cuối năm do ba nguyên nhân chính. Thứ nhất, DXY và US bond yield tiếp tục xu hướng tăng. Dữ liệu về kinh tế Mỹ trong 3Q2023 tiếp tục cho thấy kinh tế Mỹ vẫn rất khỏe mạnh với mặt bằng lãi suất cao.

Cụ thể, số liệu tháng 9 cho thấy PMI dịch vụ tiếp tục duy trì trên 50 điểm, hơn 336 nghìn việc làm phi nông nghiệp được tạo ra (cao hơn nhiều kỳ vọng của thị trường). CPI tháng 9 tăng quay trở lại do chi phí năng lượng tăng 1,5% MoM và chi phí thuê phòng, đặt phòng tăng 4,2% MoM trong khi core CPI giảm về 4,1% YoY như kỳ vọng của thị trường.

Điều này báo hiệu tới thị trường về khả năng dừng tăng lãi suất trong cuộc họp tháng 11 tới đây của FED, nhưng đồng thời giữ lãi suất ở mức cao trong thời gian dài hơn trong cuộc chiến chống lạm phát. Bên cạnh đó, lợi suất trái phiếu 10 năm của Mỹ tăng cao nhất 15 năm qua do nhu cầu phát hành trái phiếu để bù đắp thâm hụt ngân sách của Mỹ cũng gây áp lực tới tỷ giá.

Thứ hai, diễn biến trái chiều về mặt chính sách của FED và Ngân hàng Nhà nước được dự báo sẽ tiếp tục duy trì trong các tháng cuối năm. Diễn biến này khiến chênh lệch lãi suất USD và VND được nới rộng với lãi suất USD cao hơn đáng kể, kích hoạt các hoạt động giao dịch carry trade (giới đầu tư sử dụng đồng tiền lãi suất thấp để mua đồng tiền lãi suất cao), qua đó khiến nhu cầu mua và nắm giữ USD gia tăng và gây áp lực lên tỷ giá.

Thứ ba, nhu cầu xuất nhập khẩu giai đoạn cuối năm tăng cao. Do hoạt động nhập khẩu cần thanh toán USD ngay trong khi lượng USD chảy về từ hoạt động xuất khẩu thường có độ trễ do quá trình sản xuất, gia công và chính sách bán hàng khiến cho lượng thiếu hụt trong ngắn hạn có thể tăng lên trong giai đoạn cuối năm, khi tình hình xuất nhập khẩu khởi sắc.

Vì vậy dù xuất siêu lớn, sự thiếu hụt trong ngắn hạn do nhu cầu nhập khẩu tăng cao và các doanh nghiệp xuất khẩu chậm thu tiền có thể làm gia tăng áp lực trong ngắn hạn, từ đó tác động tới tỷ giá.

"Dù vậy, xét trong 9 tháng đầu năm, bất chấp chính sách tiền tệ nới lỏng, VND vẫn là 1 trong những đồng tiền duy trì sức mạnh tốt nhất trong khu vực do nguồn cung ngoại tệ dồi dào. Chúng tôi cho rằng những lợi thế này vẫn được duy trì trong 3 tháng cuối năm, hỗ trợ tỷ giá bên cạnh sự can thiệp của NHNN. Nguồn cung ngoại tệ sẽ tiếp tục đến từ xuất siêu, FDI và kiều hối", KBSV nhấn mạnh.

Nhiều cổ phiếu đang ở vùng đáy, điểm danh 4 mã tiềm năng tăng giá lên tới 66%

Yếu tố thanh khoản vẫn ở nền thấp, thị trường cần thời gian thẩm thấu, đánh giá tính khả thi và đo lường hiệu quả thực tiễn các biện pháp của Chính phủ.

Nhìn lại những yếu tố khiến giá vàng lao dốc, “giao cắt tử thần” nói lên điều gì?

Biểu đồ kỹ thuật giá vàng gần đây xuất hiện một dấu hiệu đáng lo ngại, nhưng một số chuyên gia chỉ ra rằng lịch sử cho thấy giá kim loại quý này vẫn có nhiều cơ hội tăng trở lại...

Nhóm cổ phiếu Magnificent 7 mất 2,3 nghìn tỷ USD vốn hóa

Trong tháng 6 vừa qua, giá cổ phiếu nhóm công ty công nghệ hàng đầu của Mỹ Magnificent 7 giảm mạnh, khiến tổng giá trị vốn hóa thị trường của nhóm này “bốc hơi” khoảng 2,3 nghìn tỷ USD...

Điện Máy Xanh hoàn tất thương vụ IPO lịch sử và thu về hơn 13.315 tỷ đồng, vốn điều lệ tăng lên 12.677 tỷ đồng

Điện Máy Xanh đã hoàn tất đợt chào bán cổ phiếu lần đầu ra công chúng (IPO), huy động thành công hơn 13.315 tỷ đồng. Thương vụ này chính thức đưa vốn điều lệ của Điện Máy Xanh lên hơn 12.677 tỷ đồng, củng cố vững chắc vị thế dẫn đầu ngành bán lẻ điện thoại - điện máy (CE/ICT) về quy mô vốn lớn nhất trên thị trường Việt Nam.

Blog chứng khoán: Tâm lý tích cực lan tỏa

Thị trường đã khởi sắc đáng kể trong phiên hôm nay dù thanh khoản thậm chí giảm nhẹ gần 3% so với hôm qua. Thanh khoản kém không phải là tín hiệu xấu trong tình huống thị trường đang trải qua nhịp “test cung” kéo dài.

Ngày 22/6/2026, Ủy ban nhân dân Thành phố Hà Nội đã đồng loạt khởi công 5 tuyến đường sắt đô thị (metro) với tổng chiều dài khoảng 303,5 km và tổng mức đầu tư sơ bộ khoảng 1.315.256 tỷ đồng, đặt mục tiêu cơ bản hoàn thành vào năm 2030.

Phong Nha- Kẻ Bàng: Biến lợi thế thiên nhiên thành động lực phát triển kinh tế xanh

Phong Nha- Kẻ Bàng: Biến lợi thế thiên nhiên thành động lực phát triển kinh tế xanh

Trong bối cảnh Việt Nam đang triển khai Chiến lược quốc gia về tăng trưởng xanh và hướng tới mục tiêu phát thải ròng bằng "0" vào năm 2050, việc Phong Nha- Kẻ Bàng trở thành Khu Dự trữ Sinh quyển Thế giới có ý nghĩa quan trọng vượt phạm vi bảo tồn thiên nhiên. Danh hiệu này tạo thêm nền tảng để Quảng Trị phát triển mô hình kinh tế dựa trên vốn tự nhiên, trong đó các giá trị về môi trường, kinh tế và xã hội được kết hợp hài hòa...

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...