Trái phiếu doanh nghiệp bị kìm hãm bởi cấu trúc lệch và “nút thắt” định giá

HHoàng Sơn

Chọn cỡ chữ

Thị trường trái phiếu doanh nghiệp Việt Nam đang đối mặt nhiều bất cập về cấu trúc và vận hành. Nổi bật trong đó là thiếu vắng khung định giá thống nhất và hệ thống dữ liệu được chuẩn hóa. Những điểm nghẽn này làm giảm tính thanh khoản, không minh bạch và không có cơ sở so sánh chất lượng các trái phiếu...

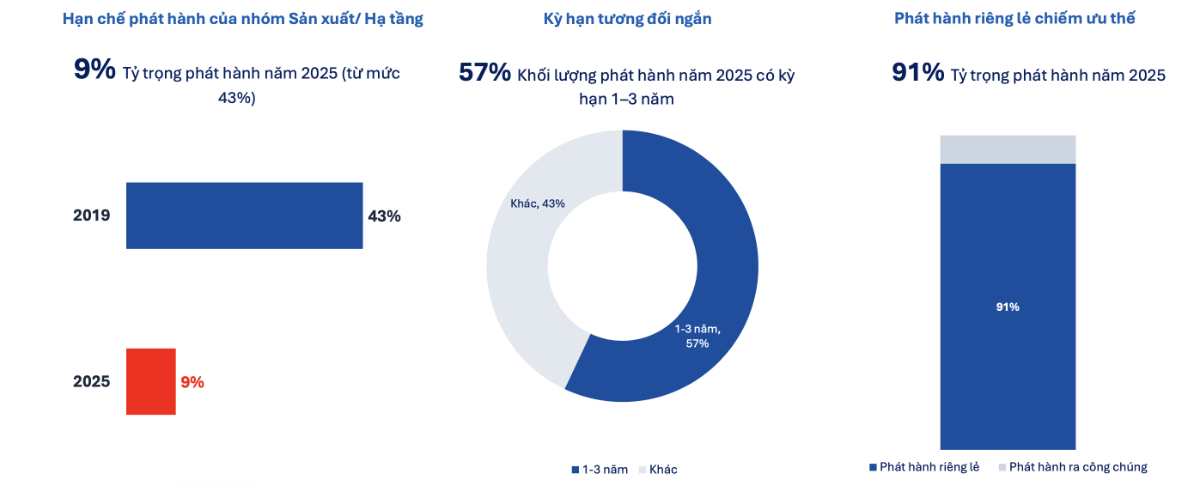

Trái phiếu ngắn hạn từ 1–3 năm đang chiếm khoảng 57%

Tại một diễn đàn về trái phiếu tuần trước do FiinGroup, Fiin Ratings và S&P Global tổ chức tại Hà Nội, các chuyên gia đến từ Fiin Ratings cho rằng thị trường trái phiếu doanh nghiệp phát hành riêng lẻ tại Việt Nam hiện vẫn

chiếm tỷ trọng áp đảo, trên 90% tổng giá trị phát hành. Trong đó, nhóm trái

phiếu ngắn hạn từ 1–3 năm đang chiếm khoảng 57%. Đồng thời, nhóm bất động sản và ngân hàng tiếp tục là hai lĩnh vực

dẫn dắt, trong khi khu vực sản xuất và thương mại chỉ chiếm khoảng

9%.

Sự mất cân đối này cũng đặt ra một vấn đề lớn: trong khi nhu cầu vốn cho phát triển hạ tầng ngày càng gia tăng, cấu trúc thị trường trái phiếu hiện tại lại chưa thực sự phù hợp để đáp ứng dòng vốn dài hạn.

QUỸ ĐẦU TƯ HẠ TẦNG MẮC

KẸT VÌ “NÚT THẮT” ĐỊNH GIÁ

Theo ông Nguyễn Bá Hùng, Chuyên gia Kinh tế

Quốc gia cấp cao của Ngân hàng Phát triển Châu Á (ADB), đầu tư công dự kiến sẽ

tăng lên mức 8–10% GDP mỗi năm, so với khoảng 6% trong giai đoạn trước. Với

quy mô GDP khoảng 500 tỷ USD, mức tăng này tương đương nhu cầu bổ sung 10–20 tỷ

USD vốn đầu tư mỗi năm.

Đây là một con số rất lớn, đặt ra yêu cầu phải có những kênh huy động vốn đủ

quy mô, ổn định và phù hợp với đặc thù dài hạn của lĩnh vực này. Tuy nhiên, khi đối chiếu với thực tế, tài trợ hạ tầng hiện nay vẫn chủ yếu dựa vào ba kênh truyền thống gồm: ngân sách

nhà nước, tín dụng ngân hàng và thị trường trái phiếu nhưng cả ba đều đang bộc

lộ những giới hạn nhất định.

Nguồn: FiinGroup.

Theo đó, nguồn vốn ngân sách đang

chịu áp lực do dư địa tài khóa hạn hẹp, trong khi tín dụng ngân hàng mang

tính ngắn hạn, không phù hợp với các dự án hạ tầng. Vì vậy, trái phiếu

được kỳ vọng là kênh dẫn vốn

trung và dài hạn, nhưng thực tế dòng vốn này vẫn tập trung vào bất động sản và tổ chức tài chính trong khi trái phiếu

dành cho lĩnh vực hạ tầng chỉ chiếm

tỷ trọng rất nhỏ.

Lý giải cho sự mất cân đối này, ông Nguyễn Bá Hùng cho rằng nguyên nhân xuất phát từ cả hai phía cung và cầu.

Ở phía cầu, nhiều chủ đầu tư chưa đủ

năng lực hấp thụ vốn, dự án chậm tiến độ hoặc số lượng dự án có dòng tiền ổn định sau vận hành còn hạn chế làm giảm khả năng huy động vốn. Ở phía cung, thiếu các định chế dài hạn như quỹ hưu trí, bảo

hiểm và năng lực đánh giá cũng như quản trị rủi ro hạ tầng vẫn hạn chế.

Ông Nguyễn Bá Hùng, Chuyên gia Kinh tế Quốc gia cấp cao của Ngân hàng Phát triển Châu Á (ADB)

Mô hình Quỹ tín thác đầu tư hạ tầng (InvITs) tại Ấn Độ là một ví dụ điển hình. Mô hình này giúp chuyển đổi dòng tiền từ tài sản đã vận hành thành sản phẩm đầu tư, qua đó thu hút vốn thị trường và tạo điều kiện cho nhà phát triển tái đầu tư. Hiện Ấn Độ đã có 12 quỹ InvIT với tổng vốn hóa gần 20 tỷ USD.

“Về bản chất, các dự án hạ tầng thường mang đặc điểm rủi ro tài

chính phức tạp và yêu cầu dòng vốn dài hạn. Các dự án này cần vốn lớn ngay từ

đầu, nhưng dòng tiền chỉ ổn định sau khi vận hành. Chu kỳ đầu tư kéo dài 15–20

năm hoặc hơn khiến việc huy động vốn phụ thuộc lớn vào các công cụ tài chính

dài hạn và ổn định”.

Chính vì vậy, để đáp ứng nhu cầu phát triển hạ tầng,

Việt Nam cần mở rộng các mô hình tài chính mới thay vì chỉ dựa vào kênh

truyền thống. Trong đó, quỹ đầu tư hạ tầng được xem là giải pháp tiềm năng,

giúp huy động đa dạng nguồn vốn và phân tán rủi ro.

Tuy nhiên, để áp dụng hiệu quả tại Việt

Nam, điều kiện tiên quyết là thị trường trái phiếu phải có hệ thống định giá

minh bạch và chuẩn hóa, một trong những điểm nghẽn lớn hiện nay, ông Hùng nhấn mạnh.

Đồng quan điểm, ông Trần Phú Việt, Giám đốc Sản phẩm và Định giá Trái

phiếu FiinGroup, cho rằng thị trường trái phiếu Việt Nam hiện chưa có

một “chuẩn chung” để xác định giá trị tài sản. Dữ liệu giao dịch vừa thiếu vừa

phân tán, khiến cùng một loại trái phiếu có thể được định giá khác nhau ở các

tổ chức khác nhau.

Đồng thời, chính sự phân mảnh này càng khiến việc xây dựng các chỉ số tham chiếu như "đường cong lợi suất" để xác định mức

lãi suất hợp lý theo kỳ hạn và mức độ rủi ro gặp nhiều khó khăn.

Nguồn: FiinGroup.

Ông Trần Phú Việt, Giám đốc Sản phẩm và Định giá Trái phiếu FiinGroup.

“Khi chưa thể tách bạch giữa lãi suất nền và phần bù rủi ro tín dụng, việc định giá sẽ dễ thiếu nhất quán, kéo theo nguy cơ sai lệch giá trị tài sản ròng (NAV) và ảnh hưởng đến niềm tin của nhà đầu tư”

Do đó, cần nâng cấp hạ tầng thị trường theo hướng đồng bộ từ chuẩn hóa dữ

liệu, xây dựng cơ chế định giá thống nhất đến tích hợp công cụ phân tích và giám

sát rủi ro. Điều này giúp thị trường chuyển từ trạng thái phân mảnh sang minh

bạch hơn và hỗ trợ phân bổ vốn dài hạn hiệu quả hơn, ông Việt nhấn mạnh.

Tuy nhiên, điều kiện tiên quyết là dữ liệu phải đủ

lớn, đủ sạch và có tính đại diện cao. Trong bối cảnh thanh khoản trên thị trường thứ cấp vẫn ở mức thấp do nhà đầu tư có xu hướng nắm giữ trái phiếu đến đáo hạn, việc xây dựng một đường cong lợi suất chuẩn hóa vẫn là thách thức lớn.

Giám đốc Sản phẩm và Định giá Trái phiếu FiinGroup đề xuất thay vì phụ thuộc vào từng doanh nghiệp, trái phiếu có

thể được nhóm theo mức xếp hạng tín nhiệm (rating) để hình thành mặt bằng lợi suất tham chiếu. Cách tiếp

cận này cho phép tạo ra đường cong lợi suất dựa trên dữ liệu tổng hợp từ nhiều

tổ chức trong cùng một nhóm rủi ro, ngay cả khi dữ liệu giao dịch còn hạn chế.

“Nếu mở

rộng được độ phủ xếp hạng tín nhiệm và cải thiện dữ liệu trong 5–10 năm tới,

chất lượng thông tin và tính minh bạch của thị trường trái phiếu Việt Nam sẽ

được nâng lên đáng kể”, ông Việt nhận định.

THIẾU HÀNG HÓA CHẤT LƯỢNG VÀ DỮ LIỆU MINH BẠCH

Vấn đề không chỉ nằm ở định giá, những hạn chế này còn nằm cấu trúc hàng hóa khiến thị trường khó hình thành mặt bằng giá chuẩn.

Dưới góc độ nhà đầu tư tổ chức, bà Dương Kim

Anh, Giám đốc Đầu tư Công ty TNHH Quản lý Quỹ Đầu tư Chứng khoán Vietcombank,

cho rằng thách thức lớn hiện nay của thị trường trái phiếu nằm ở chất lượng hàng hóa.

Bà Dương Kim Anh, Giám đốc Đầu tư Công ty TNHH Quản lý Quỹ Đầu tư Chứng khoán Vietcombank

“Khi nguồn cung hàng hoá hạn chế, thị trường thứ cấp trở nên kém thanh khoản do nhà đầu tư có xu hướng nắm giữ trái phiếu đến đáo hạn. Việc giao dịch ít khiến dữ liệu thị trường không đầy đủ, từ đó gây khó khăn cho hoạt động định giá”.

Theo bà Kim Anh, về mặt thông tin, các công ty

quản lý quỹ có lợi thế nhất định so với nhà đầu tư cá nhân nhờ khả năng tiếp

cận trực tiếp tổ chức phát hành cũng như các đơn vị tư vấn. Trong khi đó, hạn chế lớn

hơn cần nhìn nhận là còn thiếu

nguồn cung trái phiếu chất lượng cao.

Hiện nay, các công ty quản lý quỹ huy động vốn từ hai nguồn chính là dòng tiền từ nhà

đầu tư cá nhân thông qua quỹ mở và nguồn vốn ủy thác từ các tổ chức, đặc biệt

là doanh nghiệp bảo hiểm. Tuy nhiên, mỗi nguồn vốn lại chịu các khung pháp lý

khác nhau về danh mục đầu tư, khiến khả năng phân bổ tài sản bị giới hạn.

Cụ thể, các quỹ mở chủ yếu được phép đầu tư vào trái phiếu

niêm yết, trong khi quy mô này chỉ chiếm dưới 10%

tổng dư nợ trái phiếu. Trong số đó, khoảng

80–85% lượng trái phiếu niêm yết là của các ngân hàng khiến dư địa đầu tư vào các ngành khác rất hạn chế.

Đối với nguồn vốn ủy thác từ công

ty bảo hiểm, dù linh hoạt hơn nhưng lại bị giới hạn bởi quy định không được đầu tư vào trái phiếu phát hành nhằm mục đích

cơ cấu nợ. Điều này tiếp tục làm thu hẹp phạm vi lựa chọn trên thị trường.

"Nhiều doanh nghiệp sản xuất và dịch vụ, những đối tượng có thể cung cấp “hàng hóa tốt” lại không mặn mà với việc phát hành trái phiếu. Chỉ khi gặp khó khăn về vốn tín dụng, doanh nghiệp mới tìm đến thị trường trái phiếu. Điều này dẫn đến một thực tế là chất lượng trái phiếu trên thị trường không đồng đều", bà Kim Anh nhận định.

Ở góc nhìn khác, bà Nguyễn Xuân Quỳnh, Giám đốc Đầu tư Công ty TNHH Quản lý

Quỹ SSI, cho rằng một trong những điểm nghẽn trên thị trường trái phiếu hiện nay là cơ chế tài sản đảm bảo.

Đối với trái phiếu riêng lẻ có tài sản đảm bảo, cổ phiếu thường được ưu tiên hơn nhờ tính thanh khoản tốt và khả năng định giá tương đối rõ ràng. Ngược lại, bất động sản dù có giá trị lớn nhưng việc xử lý và định giá trong thực tế lại phức tạp hơn, khiến việc sử dụng làm tài sản đảm bảo gặp nhiều hạn chế.

(Bà Nguyễn Xuân Quỳnh, Giám đốc Đầu tư Công ty TNHH Quản lý Quỹ SSI)

Theo bà Quỳnh, với trái phiếu niêm yết, nhà

đầu tư chủ yếu dựa vào năng lực tài chính doanh nghiệp để đánh giá rủi ro do

phần lớn không có tài sản đảm bảo. Nhưng đối với trái phiếu riêng lẻ có tài sản đảm bảo, thị

trường hiện chủ yếu sử dụng hai loại tài sản chính là cổ phiếu và bất động sản.

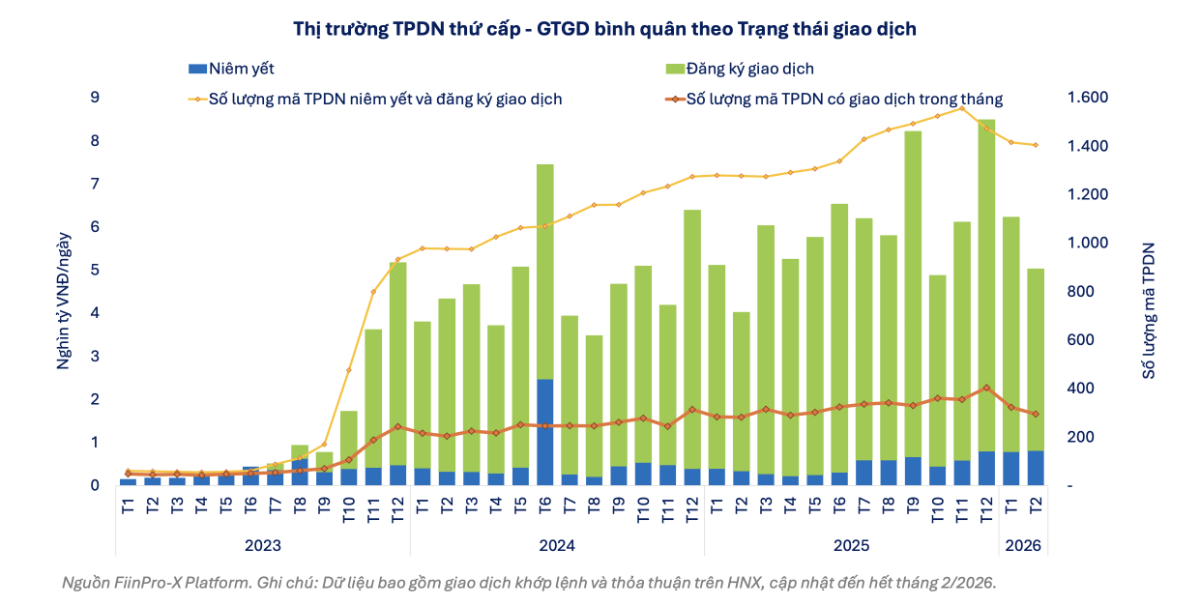

Theo các chuyên gia, thanh khoản là yếu tố then chốt để hình thành dữ liệu chuẩn và nâng cao chất lượng định giá. Thanh khoản thấp đang phản ánh đồng thời ba vấn đề: nguồn cung hạn chế, cơ sở nhà đầu tư hẹp và hành vi nắm giữ dài hạn.

Theo Giám đốc Đầu tư Công ty TNHH Quản lý Quỹ Đầu tư Chứng khoán Vietcombank, để cải thiện thanh

khoản trên thị trường thứ cấp, trước hết cần gia tăng nguồn cung trái phiếu.

Hiện nay, số lượng trái phiếu trên thị trường còn hạn chế khiến nhà đầu tư thiếu

công cụ để linh hoạt cơ cấu danh mục, dẫn đến xu hướng “nắm giữ đến đáo hạn” và làm giảm hoạt động giao

dịch.

Song song, cần mở rộng cơ sở nhà

đầu tư thông qua phát

hành trái phiếu ra công chúng. Tuy nhiên, việc mở rộng phát hành ra công chúng vẫn gặp nhiều rào cản do quy trình cấp phép còn kéo dài và yêu cầu thẩm định chặt chẽ từ cơ quan quản lý nhằm đảm bảo tính an toàn của thị trường.

Nguồn: FiinGroup.

“Từ

năm 2026, khi quy định bắt buộc xếp hạng tín nhiệm đối với trái phiếu phát hành

ra công chúng được áp dụng, tôi kỳ vọng quá trình thẩm định có thể được rút gọn nhờ có

thêm cơ sở đánh giá định lượng, từ đó giúp tăng nguồn cung và cải thiện thanh

khoản thị trường”, bà Kim Anh

cho biết.

Quan trọng hơn, thị trường cũng cần nâng cao mức độ minh bạch thông tin. Hiện nay, ngay cả các nhà đầu tư tổ chức cũng phải tốn nhiều thời gian và nguồn lực để thu thập, kiểm chứng thông tin liên quan đến trái phiếu, đặc biệt là trái phiếu phát hành riêng lẻ.

Với nhà đầu tư cá nhân, khó khăn này còn lớn hơn do thông tin thường không đầy đủ hoặc khó tiếp cận. Vì vậy, việc nâng cao mức độ công khai, chuẩn hóa và đa

chiều hóa thông tin là điều kiện quan trọng để thúc đẩy thanh khoản và tăng sức

hấp dẫn của thị trường trái phiếu, bà

Quỳnh nhấn mạnh.

Bộ Tài chính đang hoàn thiện quy định về xác thực định danh người khai hải quan theo hướng chỉ áp dụng trong môi trường điện tử. Đề xuất này được kỳ vọng vừa nâng cao hiệu quả quản lý, vừa bảo đảm tính khả thi, tránh chồng chéo thủ tục và không làm gián đoạn hoạt động thông quan hàng hóa….

Ngày 24/7, giá vàng trong nước liên tục đảo chiều với diễn biến khó lường; mỗi nhịp điều chỉnh đều tăng, giảm lên tới cả triệu đồng/lượng đối với cả hai chiều mua và bán…

Chỉ cần một chiếc điện thoại thông minh có NFC, doanh nghiệp giờ đây có thể mở tài khoản thanh toán và đăng ký các dịch vụ của VietinBank ngay trong lúc di chuyển, giữa giờ họp hay khi đang chờ chuyến bay. Đó là trải nghiệm mà VietinBank eFAST mang đến cho khách hàng doanh nghiệp (KHDN) với tính năng mở tài khoản online (eKYC).

Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) và Công ty công nghệ thanh toán điện tử hàng đầu thế giới Visa (Visa) chính thức công bố hợp tác chiến lược, ra mắt tài khoản nhận tiền từ nước ngoài trên Techcombank Mobile, được triển khai trên hạ tầng thanh toán toàn cầu của Visa nhằm đơn giản hóa toàn bộ hành trình nhận tiền quốc tế cho người dùng Việt Nam.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...

![[Bài 1] Hải Phòng: Động lực bứt phá từ “cơ chế đặc thù”](https://premedia.vneconomy.vn/files/uploads/2026/07/22/62993955c01843498ed47306a39d35f0-106602.jpg?w=600&h=360&mode=crop)