-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Tỷ giá sẽ ổn định hơn trong năm 2026

Áp lực tỷ giá hạ nhiệt trong bối cảnh đồng USD tiếp tục yếu đi sau khi Fed giảm lãi suất. Ngoài ra, VND cũng được hỗ trợ từ các yếu tố nội tại.

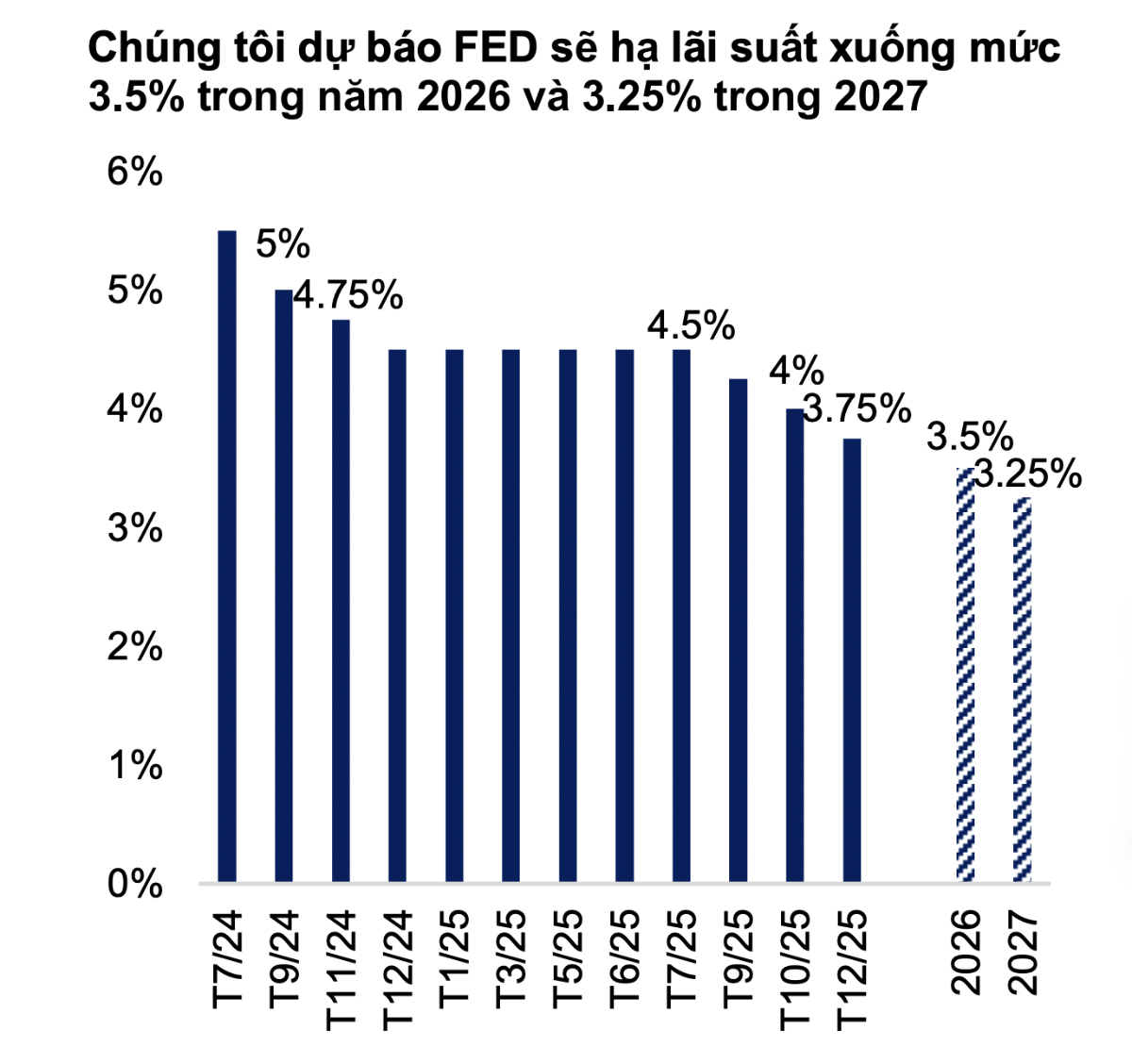

Năm 2025, đồng USD đã ghi nhận mức giảm mạnh nhất trong 8 năm khi giảm 10,1% so với đầu năm. Ngày 10/12, như kỳ vọng của thị trường, Cục Dự trữ Liên bang Mỹ đã hạ lãi suất thêm 25 điểm cơ bản lần thứ ba trong năm, qua đó đưa lãi suất xuống mức 3,5% - 3,75%, thấp nhất kể từ tháng 11/2022.

Năm 2026, biểu đồ dot-plot cho thấy định hướng của các quan chức Fed vẫn rất cẩn trọng khi chỉ có thêm một lần hạ lãi suất nữa trong năm tới trong bối cảnh tăng trưởng kinh tế vững vàng hơn kỳ vọng với GDP quý 3 tăng ở mức cao nhất hai năm tại 4,3%, tuy vậy áp lực lạm phát vẫn dai dẳng khi neo ở trên mức 2%.

Theo nhận định của Chứng khoán MBS, diễn biến tỷ giá sẽ ổn định hơn trong năm 2026. Tỷ giá trong nước đều đã hạ nhiệt đáng kể trong tháng cuối năm. Cụ thể, tỷ giá trung tâm và liên ngân hàng đến cuối tháng 12 lần lượt ở mức 25.121 VND/USD (+3,2% so với đầu năm) và 26.297 VND/USD (+3,3% so với đầu năm). Cùng với đó, tỷ giá tự do giảm mạnh 3,7% từ đỉnh, kết năm ở mức 26.785 VND/USD (+4% so với đầu năm).

Áp lực tỷ giá hạ nhiệt trong bối cảnh đồng USD tiếp tục yếu đi sau khi Fed giảm lãi suất. Ngoài ra, VND cũng được hỗ trợ từ các yếu tố nội tại như: Chênh lệch lãi suất VND-USD duy trì trạng thái dương khi trung bình lãi suất qua đêm liên ngân hàng neo ở mức 6%, trong khi mức trung bình trong 11 tháng năm 2025 chỉ ở khoảng mức 4%. Nguồn cung USD trong nước dồi dào hơn khi đây là mùa cao điểm xuất khẩu và lượng kiều hối gửi về Việt Nam thường tăng mạnh vào dịp cuối năm.

Thực tế cho thấy, tỷ giá trong nước đều đã hạ nhiệt đáng kể trong tháng cuối năm. Cụ thể, tỷ giá trung tâm và liên ngân hàng đến cuối tháng 12 lần lượt ở mức 25.121 VND/USD tăng 3,2% so với đầu năm và 26.297 VND/USD tăng 3,3% so với đầu năm.

Cùng với đó, tỷ giá tự do giảm mạnh 3,7% từ đỉnh, kết năm ở mức 26.785 VND/USD (+4% so với đầu năm). Áp lực tỷ giá hạ nhiệt trong bối cảnh đồng USD tiếp tục yếu đi sau khi Fed giảm lãi suất.

Ngoài ra, VND cũng được hỗ trợ từ các yếu tố nội tại như: Chênh lệch lãi suất VND-USD duy trì trạng thái dương khi trung bình lãi suất qua đêm liên ngân hàng neo ở mức 6%, trong khi mức trung bình trong 11 tháng 2025 chỉ ở khoảng mức 4%. Nguồn cung USD trong nước dồi dào hơn khi đây là mùa cao điểm xuất khẩu và lượng kiều hối gửi về Việt Nam thường tăng mạnh vào dịp cuối năm.

Trong nửa đầu tháng 1/2026, tỷ giá nhìn chung vẫn duy trì khá ổn định. Hiện tỷ giá liên ngân hàng ở mức 26.270 VND/USD - đi ngang so với đầu năm; trong khi tỷ giá tự do giảm 1,1% so với đầu năm về mức 26.625 VND/USD. Ở chiều ngược lại, tỷ giá trung tâm tăng nhẹ 0,03% lên mức 25.131 VND/USD.

MBS cho rằng các áp lực lên tỷ giá trong năm 2026, bao gồm: Mặc dù Việt Nam ghi nhận mức thặng dư thương mại hơn 20 tỷ USD trong năm 2025, song phần lớn thặng dư thương mại đến từ nhóm FDI trong khi khối doanh nghiệp trong nước ghi nhận thâm hụt gần 30 tỷ USD, cho thấy nhu cầu USD trong nước vẫn rất lớn trong chu kỳ mở rộng sản xuất.

Nhập khẩu sẽ tăng trưởng đồng tốc với xuất khẩu trong năm 2026, chủ yếu tăng trưởng nhập khẩu từ Mỹ khi Việt Nam cần tiếp tục thu hẹp thâm hụt thương mại tại thị trường này.

Giá vàng quốc tế được dự báo sẽ tiếp tục tăng lên ngưỡng 5,000 USD/ounce trong thời gian tới do bất ổn địa chính trị và nhu cầu tài sản an toàn của nhà đầu tư tăng cao. Nhu cầu nhập khẩu vàng tăng cũng sẽ tạo áp lực lên tỷ giá trong nước.

Yếu giá hỗ trợ cho tỷ giá chủ yếu nhờ xu hướng suy yếu của USD được dự báo sẽ tiếp tục do chịu tác động của sự phân hóa chính sách tiền tệ giữa các nước.

Chỉ số DXY được dự báo sẽ giảm xuống ngưỡng 95 từ giữa năm 2026, trong khi phần lớn các đồng tiền chủ chốt như Yên Nhật, Bảng Anh và EUR đều được kỳ vọng tăng giá. Đồng tiền của các nền kinh tế mới nổi, bao gồm cả Việt Nam, cũng sẽ được hưởng lợi khi chênh lệch lãi giữa Mỹ và các nước này thu hẹp.

Cân bằng giữa các yếu tố trên, MBS cho rằng tỷ giá sẽ ổn định hơn trong năm 2026 với mức tăng 2,5 - 3%.

Bài liên quan

Đọc bài theo từ khoá

MBS Research: 30,9 nghìn tỷ đồng trái phiếu doanh nghiệp đáo hạn trong quý 3/2026

MBS Research cho biết quy mô phát hành trái phiếu doanh nghiệp trong tháng 6 đạt 124.4 nghìn tỷ đồng, giảm 1% so với cùng kỳ và tăng 128% so với tháng 5.

Blog chứng khoán: Nghi ngờ vẫn còn

Nhịp ép cung sáng nay không “vắt” thêm được bao nhiêu thanh khoản tiếp tục cho thấy áp ực bán đang cạn dần. Bên mua có thay đổi cách vào lệnh trong phiên chiều, đẩy giá lên rõ rệt nhưng vẫn chưa xuất hiện dòng tiền thuyết phục.

Hết hàng giá thấp, loạt cổ phiếu trụ tăng mạnh giúp VN-Index giành lại mốc 1700 điểm

Bên mua có tín hiệu sốt ruột trong phiên chiều nay, các lệnh nâng giá lên giúp thị trường tăng rõ nét. VN-Index đóng cửa đạt 1704,68 điểm, giành lại ngưỡng hỗ trợ tâm lý 1700 để mất cách đây 6 phiên.

Hệ thống ngân hàng Trung Quốc thừa tiền mặt vì nhu cầu vay giảm

Một trong những nguyên nhân chính dẫn đến sự gia tăng lượng tiền mặt trong hệ thống ngân hàng là tình trạng suy giảm kéo dài của thị trường bất động sản Trung Quốc...

"Thị trường đang chờ đợi thương vụ IPO bùng nổ đầu tiên của doanh nghiệp FDI"

Làn sóng IPO tiếp theo cần mở rộng hơn nữa không gian đầu tư. Và đúng vậy, chúng ta vẫn đang chờ đợi thương vụ IPO lớn đầu tiên của doanh nghiệp FDI. Đây sẽ là một cột mốc quan trọng...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...