![[Phóng sự ảnh]: Thúc đẩy hợp tác trao đổi quốc tế tín chỉ carbon](https://premedia.vneconomy.vn/files/uploads/2026/07/23/24435fbe8cc349dc95fc876f339ec9a9-106942.jpg?w=600&h=360&mode=crop)

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Vì sao đồng Rúp phục hồi mạnh sau cú giảm lịch sử?

Vào những ngày đầu tiên của chiến tranh Nga-Ukraine, sự sụp đổ của đồng Rúp Nga được coi như một biểu tượng cho việc nền kinh tế Nga bị cô lập khỏi thế giới. Giờ đây, khi cuộc chiến bước sang tháng thứ hai, sự phục hồi mạnh mẽ của đồng Rúp đang khiến nhiều người bất ngờ...

Lúc “cơn bão” trừng phạt của phương Tây bắt đầu trút xuống Nga, đồng Rúp đã rớt giá xuống mức thấp chưa từng thấy trong lịch sử khi 121,5 Rúp đổi 1 USD, làm sống lại những ký ức về đợt mất giá “kinh hoàng” của đồng tiền này khi nước Nga lâm vào khủng hoảng tài chính hồi năm 1998. Câu chuyện tỷ giá đồng Rúp đã tệ đến mức Tổng thống Mỹ Joe Biden dùng lối chơi chữ để nói rằng Rúp Nga (tiếng Anh là Ruble) đang trở thành “đống đổ nát” (rubble).

ĐỒNG RÚP “HỒI SINH”

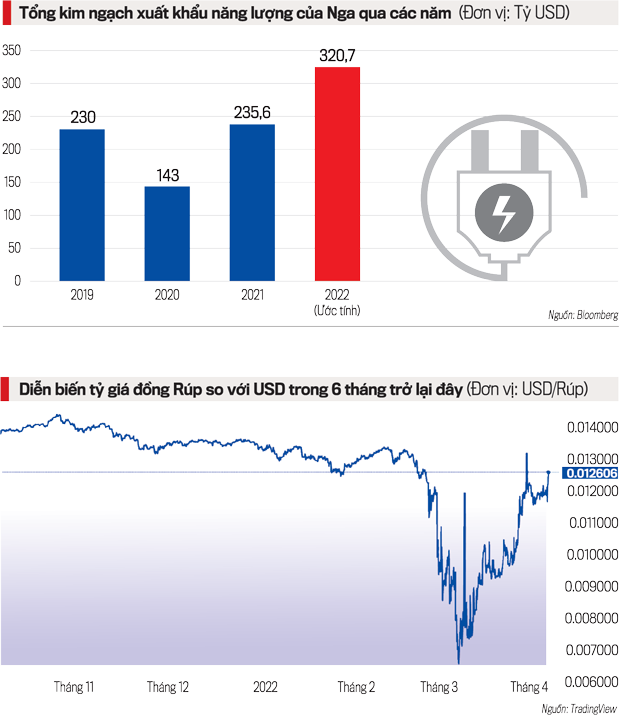

Nhưng từ mức đáy lịch sử đó, đồng Rúp đã “hồi sinh” mạnh mẽ. Đến thời điểm hiện tại, đồng nội tệ của nước Nga đã trở lại mức tỷ giá như trước khi chiến tranh bùng nổ. Tại phiên giao dịch ngày 6/4, tỷ giá đồng Rúp tại thị trường Moscow đóng cửa ở mức 79,7 Rúp đổi 1 USD.

Có một điều rõ ràng là bất chấp loạt biện pháp trừng phạt khắc nghiệt mà Mỹ và Liên minh châu Âu (EU) áp lên Chính phủ Nga và các nhà tài phiệt của nước này cũng như sự tháo chạy của các doanh nghiệp nước ngoài khỏi Nga, đồng Rúp vẫn đang được hỗ trợ bởi nhu cầu của thế giới đối với dầu thô và khí đốt Nga.

Nguyên nhân quan trọng nhất khiến đồng Rúp tăng giá là vào hôm 31/3 vừa qua, Nga đã đưa ra yêu cầu đối với những quốc gia “không thân thiện” phải thanh toán tiền cho khí đốt từ Nga bằng đồng Rúp. Các hợp đồng mua bán khí đốt Nga từ trước tới nay vẫn được thanh toán bằng EUR hoặc USD, và các nước mua khí đốt từ Nga, gồm các quốc gia EU, Mỹ, Canada, Australia, New Zealand, Nhật Bản và Hàn Quốc, thường không có nhiều dự trữ Rúp. Mỹ hiện đã ngừng nhập nhiên liệu từ Nga nhưng châu Âu vẫn phụ thuộc vào nguồn cung khí đốt này. Một khi việc thanh toán cho khí đốt Nga bằng đồng Rúp chính thức diễn ra thì nhu cầu đối với đồng Rúp sẽ tăng. Chính kỳ vọng này đã góp phần đẩy tỷ giá đồng Rúp tăng trong hơn một tuần qua.

Theo ước tính của Bloomberg Economics, ngay cả khi Nga tiếp tục bị cô lập khỏi nền kinh tế toàn cầu, nước này vẫn thu về gần 321 tỷ USD xuất khẩu năng lượng trong năm nay, tăng hơn 1/3 so với năm 2021.

Sự phục hồi nhanh và mạnh của đồng Rúp là một tin vui đối với người dân Nga, vì đồng nội tệ tăng giá sẽ giúp họ ít bị ảnh hưởng hơn bởi lạm phát. Trong lịch sử nước Nga thời hậu Liên Xô, tỷ giá giữa Rúp và USD luôn là một chỉ số kinh tế được người Nga quan tâm nhất. Đồng Rúp đã từng trải qua những đợt mất giá nghiêm trọng như giai đoạn siêu lạm phát vào đầu thập niên 1990, khi Nga vỡ nợ trái phiếu nội địa vào năm 1998 và trong cuộc khủng hoảng tài chính toàn cầu 2008. Trong lần khủng hoảng cách đây 14 năm, Chính phủ Nga đã bơm nhiều tỷ USD vào hệ thống tài chính để ngăn sự lao dốc của đồng Rúp, một phần nhằm giữ vững tâm lý cho người dân, ngăn tình trạng đổ xô rút tiền tại các ngân hàng.

Năm 2014, trong bối cảnh Nga bị phương Tây trừng phạt vì sáp nhập bán đảo Crimea và giá dầu thế giới giảm sâu, đồng Rúp một lần nữa mất giá mạnh. Tuy nhiên, vào thời điểm đó, Thống thống Ngân hàng Trung ương Nga (CBR) Elvira Nabiullina đã quyết định không bơm ngoại tệ để giữ giá đồng Rúp mà chuyển sang chế độ tỷ giá thả nổi.

Ứng phó với các biện pháp trừng phạt kể từ khi Tổng thống Nga Vladimir Putin hạ lệnh tấn công Ukraine hôm 24/2, Nga đã triển khai các biện pháp kiểm soát vốn nhằm bảo vệ tỷ giá đồng Rúp. Các biện pháp này bao gồm đóng băng tài sản của nhà đầu tư nước ngoài và yêu cầu các công ty Nga chuyển đổi 80% lượng ngoại tệ sang nội tệ.

Vì những biện pháp nói trên, một số nhà quan sát tỏ ra nghi ngờ về sức mạnh thực chất của đợt phục hồi tỷ giá đồng Rúp này, nhất là khi sự phục hồi diễn ra trong bối cảnh khối lượng giao dịch Rúp đang ở mức thấp nhất 1 thập kỷ. “Đồng Rúp không còn là một đồng tiền thả nổi, xét tới tất cả những biện pháp mà nhà chức trách đang áp dụng”, chiến lược gia Guillaume Tresca thuộc Generali Insurance Asset Management nói với hãng tin Bloomberg.

CÒN BÁN ĐƯỢC DẦU, NGA CÒN BẢO VỆ ĐƯỢC ĐỒNG RÚP

Trong một cuộc điều trần trước Quốc hội Mỹ ngày 6/4, Bộ trưởng Bộ Tài chính Mỹ Janet Yellen cũng đưa ra đánh giá tương tự, cho rằng không nên vì sự hồi giá của đồng Rúp mà đánh giá thấp về ảnh hưởng của các biện pháp trừng phạt đối với Nga.

Tuy nhiên, chừng nào dầu thô và khí đốt của Nga vẫn còn khách mua, tỷ giá đồng Rúp sẽ tiếp tục được hỗ trợ. Trung Quốc và Ấn Độ đều được cho là đã tăng nhập khẩu dầu từ Nga khi giá dầu Nga giảm xuống thấp vì bị các nhà giao dịch dầu lửa phương Tây “ghẻ lạnh”.

“Dầu Nga vẫn đang tìm được khách mua. Các nhà máy lọc dầu ở Ấn Độ đã đưa ra nhiều lời chào mua đối với dầu Urals của Nga, vì mức chiết khấu của dầu Urals so với dầu Brent tiếp tục tăng lên”, một báo cáo mới đây của ANZ Research cho hay.

“Trung Quốc thực sự muốn mua dầu rẻ hơn nhiều. Ngay cả giá dầu 90 USD/thùng cũng là quá đắt đối với Trung Quốc. Nếu Trung Quốc có thể mua dầu Nga với giá rẻ, chẳng hạn rẻ hơn 30 USD/thùng so với giá dầu tiêu chuẩn, thì tôi thực sự không thấy có lý do gì có thể ngăn họ mua nhiều dầu Nga”, bà Ellen Wald, Chủ tịch Transversal Consulting nói với hãng tin CNBC.

Vẫn bán được dầu, Nga tiếp tục có thặng dư tài khoản vãng lai, từ đó giảm bớt được tác động của các biện pháp trừng phạt tài chính mà phương Tây đưa ra đối với Moscow.

“Thặng dư tài khoản vãng lai là một nguồn lực ổn định cho đồng Rúp. Nếu giá năng lượng còn cao và các nước khách hàng lớn vẫn mua năng lượng và hàng hóa cơ bản của Nga, cán cân vãng lai của Nga sẽ duy trì được tình trạng thặng dư”, chiến lược gia Brendan McKenna của Wells Fargo Securities LLC nói với Bloomberg. Ông McKenna cũng dự báo đồng Rúp có thể tăng giá lên mức 78 Rúp đổi 1 USD.

Ít nhất đến thời điểm hiện tại, Nga đã bình ổn được thị trường tài chính trong nước và thậm chí ngăn chặn được nguy cơ vỡ nợ cấp quốc gia. Điều đó có nghĩa là phương Tây có thể phải thay đổi chiến thuật nếu muốn đồng Rúp rớt giá trở lại.

Kể từ khi bị phương Tây liên tiếp áp trừng phạt liên quan đến xung đột vũ trang Nga-Ukraine, Nga đã có ba đợt thanh toán đầy đủ nợ trái phiếu chính phủ phát hành bằng ngoại tệ ở thị trường nước ngoài. Hiện chưa rõ biện pháp mới nhất của Mỹ sẽ ảnh hưởng như thế nào đến khả năng trả nợ của Chính phủ Nga. Đầu tuần trước, Chính phủ Nga tới hạn phải trả 552,4 triệu USD tiền lãi đối với một lô trái phiếu đáo hạn năm 2022 và 84 triệu USD tiền lãi đối với một lô trái phiếu khác đáo hạn vào năm 2042. Những đợt trả nợ như thế này thường có thời gian ân hạn 30 ngày.

“Nền kinh tế và khu vực tài chính của Nga đã thích ứng với một sự cân bằng mới gồm các biện pháp kiểm soát vốn, kiểm soát giá cả và tự cung tự cấp về kinh tế. Không có gì đáng ngạc nhiên khi thị trường trong nước của Nga cũng ổn định theo. Các biện pháp trừng phạt nhằm vào Nga đang đứng trước một mục tiêu di động và cần phải điều chỉnh mới có thể duy trì tác dụng”, một báo cáo của Viện Tài chính quốc tế (IIF) nhận định.

Báo cáo này cho rằng phương Tây có thể tính đến việc siết chặt hơn nữa các biện pháp trừng phạt tài chính đối với Nga, thậm chí loại bỏ thêm một số ngân hàng Nga khỏi hệ thống thanh toán liên ngân hàng quốc tế SWIFT.

Đọc bài theo từ khoá

Châu Âu dự định chấp nhận thuế quan mới của Mỹ

EU đang chuẩn bị cho việc chấp nhận thuế quan mới mà Mỹ dự kiến sẽ công bố trong tuần này liên quan tới vấn đề lao động cưỡng bức...

Giá khí đốt ở châu Âu tăng chóng mặt

Giá khí đốt tại châu Âu đang tăng chóng mặt, với mức tăng gần 50% chỉ trong vòng 1 tháng qua...

Google bị EU phạt 1 tỷ USD

Liên minh châu Âu (EU) vừa đưa ra quyết định áp mức phạt 890 triệu euro, tương đương 1 tỷ USD, lên Google, trên cơ sở cáo buộc công ty Mỹ này ưu ái các dịch vụ của chính mình...

Những quốc gia đón nhiều du khách quốc tế hơn dân số

Các quốc gia đón nhiều du khách nhất thế giới chưa chắc có tỷ lệ du khách trên dân số cao nhất. Tại một số nước nhỏ, lượng du khách quốc tế mỗi năm có thể cao gấp nhiều lần dân số...

Vì sao khủng hoảng việc làm ở người trẻ lan rộng toàn cầu?

Trong bối cảnh số sinh viên tốt nghiệp ngày càng tăng nhưng nhu cầu tuyển dụng chậm lại, người trẻ tại nhiều quốc gia đang phải cạnh tranh gay gắt hơn để tìm được công việc đầu tiên...

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...