-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Agribank tạo điểm tựa cho tăng trưởng và an sinh bằng dòng vốn bền vững

Trong bối cảnh kinh tế năm 2025 đối mặt nhiều biến động, Agribank tiếp tục khẳng định vai trò ngân hàng chủ lực khi duy trì dòng vốn ổn định, ưu tiên sản xuất kinh doanh, nông nghiệp nông thôn và các lĩnh vực an sinh xã hội, qua đó tạo nền tảng cho tăng trưởng bền vững và phát triển bao trùm của nền kinh tế…

Trong bối cảnh kinh tế năm 2025 đối mặt nhiều biến số khó lường từ bên ngoài, bài toán bảo đảm dòng vốn cho sản xuất kinh doanh tiếp tục trở thành ưu tiên hàng đầu. Khi các động lực tăng trưởng truyền thống suy yếu, vai trò của hệ thống Ngan hàng, đặc biệt là các ngân hàng thương mại nhà nước, càng được đặt vào vị trí trung tâm trong việc dẫn dắt và phân bổ nguồn lực tài chính cho nền kinh tế.

Trong dòng chảy đó, Agribank tiếp tục khẳng định vai trò là dòng vốn chủ lực của nền kinh tế, không chỉ thể hiện ở quy mô và thị phần, mà còn ở chất lượng, định hướng và sức lan tỏa của tín dụng đối với sản xuất kinh doanh và tăng trưởng bền vững.

NGUỒN VỐN ỔN ĐỊNH, NỀN MÓNG CHO TĂNG TRƯỞNG TÍN DỤNG

Năm 2025, kinh tế toàn cầu tiếp tục trải qua giai đoạn bất ổn với xu hướng bảo hộ gia tăng, thương mại phục hồi chậm và rủi ro tài chính tiềm ẩn. Trong nước, dù tăng trưởng GDP ước đạt trên 8%, lạm phát được kiểm soát quanh mức 4% nhưng cộng đồng doanh nghiệp vẫn đối mặt áp lực lớn về chi phí đầu vào và nhu cầu tiếp cận vốn dài hạn với chi phí hợp lý.

Thực tế này đặt ra yêu cầu dòng tín dụng trong nước phải trở thành lực đỡ cho khu vực sản xuất – kinh doanh, nhất là doanh nghiệp nhỏ và vừa, khu vực tư nhân và nông dân thay vì chỉ dựa vào mở rộng đầu tư công hay thu hút vốn đầu tư nước ngoài. Điều đó không chỉ đòi hỏi các ngân hàng tăng trưởng tín dụng về quy mô, mà còn là sự bền vững về chất: vốn phải đến đúng nơi, đúng thời điểm và với chi phí phù hợp.

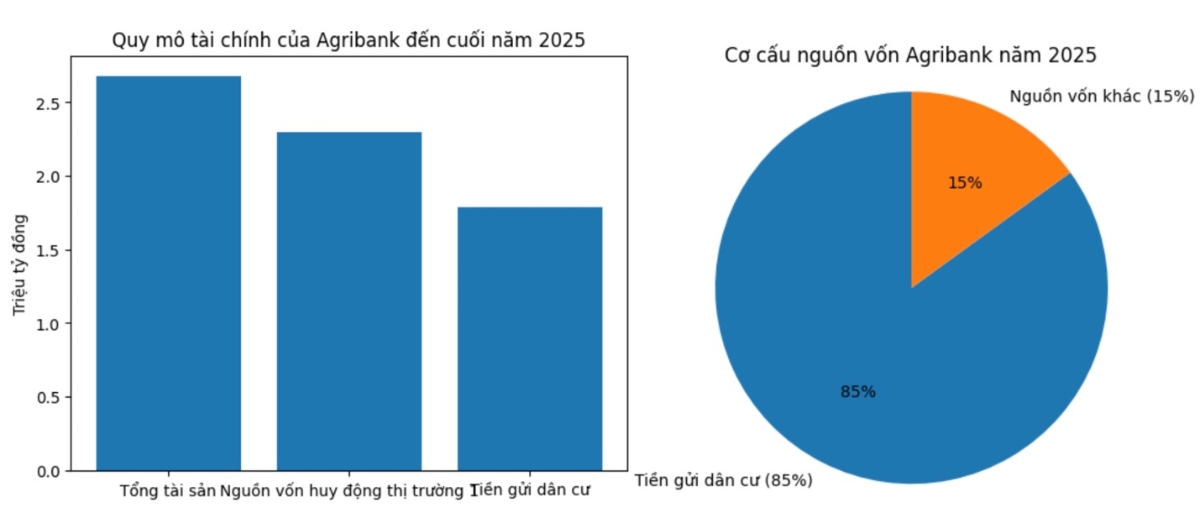

Trong bối cảnh đó, Agribank tập trung xây dựng nền tảng nguồn vốn quy mô lớn, ổn định và bền vững. Đến cuối năm 2025, tổng tài sản của Agribank đạt trên 2,68 triệu tỷ đồng, tăng hơn 20% so với năm 2024; nguồn vốn huy động thị trường 1 đạt 2,30 triệu tỷ đồng, tăng 13,4%, hoàn thành và vượt kế hoạch Ngân hàng Nhà nước giao. Song song, Tiền gửi dân cư tại Agribank đạt gần 1,79 triệu tỷ đồng, tăng 11,7%, chiếm khoảng 85% tổng nguồn vốn.

Những con số này không chỉ là trụ cột bảo đảm an toàn thanh khoản, mà còn phản ánh mức độ tin cậy cao của người dân và doanh nghiệp đối với ngân hàng thương mại nhà nước chủ lực trong lĩnh vực nông nghiệp, nông thôn.

Nhờ kiểm soát tốt chi phí vốn, điều hành linh hoạt lãi suất và cân đối vốn hiệu quả, mặt bằng lãi suất cho vay của Agribank trong năm 2025 giảm bình gần 1% so với đầu năm và thuộc nhóm thấp trên thị trường, qua đó tạo dư địa tài chính cho doanh nghiệp và người dân mở rộng hoạt động sản xuất – kinh doanh.

Từ nền tảng đó, tín dụng của Agribank tiếp tục được phân bổ theo đúng định hướng điều hành vĩ mô. Tổng dư nợ cho vay nền kinh tế đến cuối năm 2025 tiến sát mốc 2 triệu tỷ đồng, tăng gần 15% so với năm trước.

Đáng chú ý, cơ cấu và chất lượng của dòng tín dụng, dòng vốn được tập trung chủ yếu cho khu vực sản xuất, kinh doanh và các lĩnh vực ưu tiên. Dư nợ cho vay nông nghiệp, nông thôn đạt trên 1,26 triệu tỷ đồng, chiếm khoảng 64% tổng dư nợ, tỷ trọng tín dụng “Tam nông” cao nhất trong toàn hệ thống.

Cùng với đó, Ngân hàng Agribank cho biết tín dụng dành cho khu vực cá nhân, hộ kinh doanh và doanh nghiệp nhỏ và vừa tiếp tục mở rộng. Dư nợ khách hàng cá nhân đạt gần 1,48 triệu tỷ đồng, chiếm khoảng 75% tổng dư nợ, góp phần thúc đẩy tài chính toàn diện và tạo nền tảng cho tăng trưởng bền vững từ khu vực dân cư.

TÍN DỤNG CHÍNH SÁCH VÀ TÍN DỤNG ƯU ĐÃI, TRỤ CỘT CỦA AN SINH XÃ HỘI

Bên cạnh tín dụng thương mại, Agribank tiếp tục giữ vai trò nòng cốt trong triển khai các chương trình tín dụng chính sách theo chủ trương của Đảng và Nhà nước.

Tính đến thời điểm hiện tại, ngân hàng đang thực hiện 7 chương trình tín dụng chính sách gắn với các chương trình mục tiêu quốc gia về xây dựng nông thôn mới, giảm nghèo bền vững và phát triển kinh tế – xã hội vùng đồng bào dân tộc thiểu số và miền núi. Riêng chương trình cho vay xây dựng nông thôn mới, Ngân hàng Agribank cho biết dư nợ đến cuối năm 2025 đạt khoảng 746 nghìn tỷ đồng và phục vụ gần 2 triệu khách hàng.

Ngoài ra, Agribank còn triển khai các chương trình cho vay nhà ở xã hội, hỗ trợ huyện nghèo, phát triển thủy sản, tái canh cây công nghiệp… Qua đó, dòng vốn tín dụng không chỉ phục vụ tăng trưởng kinh tế mà còn góp phần củng cố an sinh xã hội, thu hẹp khoảng cách phát triển giữa các vùng miền.

Ở mảng tín dụng ưu đãi, ngân hàng cũng triển khai nhiều gói tín dụng quy mô lớn với tổng giá trị trên 400 nghìn tỷ đồng, tập trung vào sản xuất, chế biến, chế tạo, xuất khẩu và doanh nghiệp nhỏ và vừa.

Đồng thời, Agribank cũng tích cực tham gia gói tín dụng ưu đãi 500 nghìn tỷ đồng theo định hướng của Chính phủ, phục vụ đầu tư hạ tầng, chuyển đổi số, kinh tế xanh và các động lực tăng trưởng mới.

Đáng chú ý, trong bối cảnh thiên tai, bão lũ năm 2025 diễn biến phức tạp, gây thiệt hại lớn tại nhiều địa phương, đặc biệt sau bão số 12 và 13, Agribank đã kịp thời triển khai các biện pháp hỗ trợ khách hàng, khẳng định vai trò đồng hành, chia sẻ khó khăn với người dân và doanh nghiệp, góp phần sớm ổn định sản xuất, kinh doanh và đời sống

Theo đó, Agribank thực hiện cơ cấu lại thời hạn trả nợ, cho vay mới khôi phục sản xuất, đồng thời giảm lãi suất đến 2%/năm, miễn, giảm lãi, phí đối với các khoản vay bị thiệt hại. Riêng công tác an sinh xã hội, Agribank dành gần 100 tỷ đồng trong tổng số gần 700 tỷ đồng để hỗ trợ người dân và địa phương khắc phục hậu quả thiên tai.

Như vậy trong năm 2025, vai trò dòng vốn chủ lực của Agribank không chỉ được phản ánh qua các con số tăng trưởng quy mô lớn, mà còn qua chất lượng tín dụng và tác động lan tỏa đối với nền kinh tế. Việc kiên định ưu tiên vốn cho sản xuất kinh doanh, nông nghiệp và các lĩnh vực then chốt đã góp phần củng cố nền tảng tăng trưởng bền vững và bảo đảm an toàn hệ thống tài chính.

Bước vào giai đoạn phát triển mới, khi yêu cầu tăng trưởng nhanh đi cùng bền vững ngày càng rõ rệt, dòng vốn do Agribank dẫn dắt tiếp tục giữ vai trò chiến lược. Với gần bốn thập kỷ đồng hành cùng nền kinh tế, Agribank đang tiếp tục khẳng định vị thế là điểm tựa tài chính quan trọng cho mục tiêu phát triển bao trùm và dài hạn của Việt Nam.

Đọc bài theo từ khoá

ECB giữ nguyên lãi suất, để ngỏ khả năng tiếp tục thắt chặt

Kết thúc cuộc họp chính sách tiền tệ ngày 23/7, Ngân hàng Trung ương châu Âu (ECB) ra quyết định giữ nguyên lãi suất...

Giá vàng lao dốc vì nỗi lo lãi suất cao hơn lâu hơn

Tuy nhiên, quỹ vàng khổng lồ SPDR Gold Trust có phiên mua ròng vàng thứ tư liên tiếp...

Lãi suất tiết kiệm ngân hàng nào cao nhất tháng 7/2026?

Đến ngày 23/7, lãi suất huy động trực tuyến bình quân của 36 ngân hàng đạt khoảng 6,16%/năm (kỳ hạn 6 tháng) và 6,39%/năm (kỳ hạn 12 tháng). So với cuối tháng 6/2026, chỉ có 2 ngân hàng tăng lãi suất…

Một doanh nghiệp giảm giá mua vàng miếng SJC tới 13 triệu đồng/lượng trong 2 phiên

Với 2 phiên giảm liên tiếp, giá mua, bán vàng miếng SJC tại các hệ thống lớn giảm phổ biến 8,4 triệu đồng/lượng và 6,4 triệu đồng/lượng. Cá biệt tại Ngọc Thẩm, mức giảm trên lên tới 13 triệu đồng/lượng với chiều mua và 10 triệu đồng/lượng với chiều bán…

Tỷ giá đối mặt rủi ro kép từ nhập siêu và giá dầu leo thang

Tỷ giá USD/VND chịu tác động bất lợi khi nhập siêu nới rộng và giá dầu Brent leo lên 96,2 USD/thùng, song thanh khoản hệ thống ngân hàng vẫn ở trạng thái thuận lợi có thể góp phần hạn chế biến động mạnh trên thị trường ngoại hối...

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...