-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Blog chứng khoán: Chưa có cơ hội trong ngắn hạn

Dòng tiền ngày càng giảm chứng tỏ chiến thuật “nằm im” vẫn đang chiếm ưu thế

Dòng tiền ngày càng giảm chứng tỏ chiến thuật “nằm im” vẫn đang chiếm ưu thế. Đâu đó ở vài cổ phiếu cá biệt có vận động giá riêng, nhưng tổng thể thị trường vẫn rủi ro.

Thị trường ngày 18/3/2015:

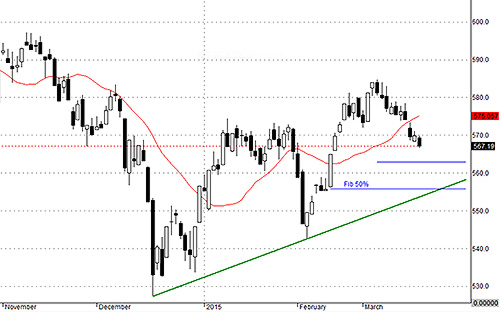

Giao dịch hôm nay khá tệ ở blue-chips và đây mới là lực điều phối thị trường chung, phản ánh qua VNI. Mất mốc 580 điểm có vẻ nguy hiểm cho VNI nhưng thực ra các chỉ số khác chưa gãy xu thế tăng, nhưng khả năng điều chỉnh thêm là rất lớn.

VNI có yếu tố vốn hóa tác động mạnh nên như GAS, PVD, BID, CTG, MSN ảnh hưởng hơi nhiều. Việc VNI gãy đường xu thế ngắn hạn chiều nay cần được “confirm” với các chỉ số khác.

Ở các chỉ số như VNALLSHARE (chỉ số có điều chỉnh vốn hóa) thì xu thế tăng ngắn hạn vẫn được bảo toàn. HSX30 (chỉ số của HSX) lẫn HSX30 loại bỏ vốn hóa cũng tương tự.

Tuy thế không có nghĩa là thị trường không có điều chỉnh nữa. Điều chỉnh ngắn hạn là bình thường và với đầu tư dài hạn thì thường chỉ quan tâm tới đường xu thế, nhưng với đầu cơ ngắn hạn thì khác, không tội gì phải nắm giữ khi cơ hội ngày càng giảm đi mà rủi ro tăng lên.

Đợt điều chỉnh này do blue-chips tác động là chính và triển vọng là HSX30 sẽ còn giảm thêm. Vùng hỗ trợ trước mắt là khoảng 597-600 điểm.

Điểm quan trọng hơn là tiền. Lượng vốn nội thuần vào HSX30 tương đối yếu, trung bình chỉ 670 tỷ/phiên trong hơn 2 tuần qua. Giao dịch mua của nước ngoài ở rổ này có thể tăng lên trong tuần “review” của ETF, nhưng nếu nhà đầu tư trong nước không tham gia nhiều tức là đánh giá rủi ro vẫn cao. Trên toàn thị trường (khớp lệnh), vốn nội thuần hôm nay cũng giảm gần 4%, còn 1.826 tỷ. Mức vốn này cũng thấp chứng tỏ dòng vốn lười vận động do hoặc ngại rủi ro, hoặc chưa thấy cơ hội gì trong ngắn hạn.

Giao dịch:

Quan sát.

Danh mục theo dõi:

GTN:

Những nỗ lực bù “GAP” ở GTN đã không thực sự thành công: Giá tăng 1,3% nhưng Close vẫn thấp hơn High xấp xỉ 1,92% ngay cả khi cầu chặn đỡ rất tích cực. Cầu chưa sẵn sàng để đẩy giá lên cao hơn và vẫn chưa tái lập được xu thế tăng ngắn hạn. Những phiên đảo chiều như thế này thường đi kèm với Vol kém, càng làm rủi ro giảm tăng lên. Với dòng tiền yếu đi thì cơ hội vượt được 16 còn thấp, chưa nói gì retest đỉnh cũ ở 17.4-17.5.

* “Blog chứng khoán” mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.

"Mở khóa" dự án đạt chuẩn quốc tế để dòng vốn xanh "chảy" vào Việt Nam

Nhu cầu vốn cho chuyển đổi xanh của Việt Nam được đánh giá rất lớn, song trở ngại hiện nay không phải thiếu nguồn vốn mà là thiếu các dự án đáp ứng tiêu chuẩn quốc tế. Trong đó, chất lượng dự án, tính minh bạch và khung chính sách ổn định được xem là những yếu tố quyết định khả năng thu hút dòng vốn xanh dài hạn…

FTSE Russell sẽ công bố danh sách chính thức cổ phiếu vào rổ FTSE GEIS trong tháng 8

Ngày 21/08/2026, FTSE Russell dự kiến sẽ công bố danh sách chính thức các cổ phiếu Việt Nam đáp ứng tiêu chí vào rổ FTSE GEIS (FTSE Global Equity Index Series) trong kỳ rà soát bán niên tháng 9.

Chuyên gia: "Đây có thể là vùng đáy của chu kỳ đầu tư 6 - 12 tháng tới"

Xét triển vọng tăng trưởng của doanh nghiệp và nền kinh tế, cũng như thị trường kỳ vọng sau khi nâng hạng sẽ đón nhận các dòng vốn đầu tư mới. Đây có thể là vùng đáy của chu kỳ đầu tư 06 - 12 tháng tới...

Dòng tiền rút ròng mạnh khỏi Đài Loan, rục rịch đổ vào Việt Nam

Dòng vốn vào các quỹ ETF có đầu tư tại Việt Nam tiếp tục xu hướng rút ròng nhưng với quy mô thu hẹp còn hơn 2 triệu USD trong tuần qua. Một số ETF tín hiệu tích cực khi hút ròng tiền...

Nhiều định chế lớn Vanguard, Blackstone, Morgan Stanley đã hoàn tất chuẩn bị kỹ thuật để đầu tư vào Việt Nam

Đây là nội dung được ông Hoàng Văn Thu, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước tiết lộ tại Hội thảo "Lộ trình niêm yết cho doanh nghiệp FDI tại Việt Nam" do SSI phối hợp cùng Daiwa Securities tổ chức sáng 28/7.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...