Chiều ngày 14/3, trong thông cáo phát đi, Bộ Tài chính cho biết hiện chưa có chủ trương xây dựng dự thảo Luật đánh thuế nhà đất...

Đa phần chuyên gia kinh tế đều ủng hộ việc cần sớm có đánh thuế với tài sản là nhà, đất.

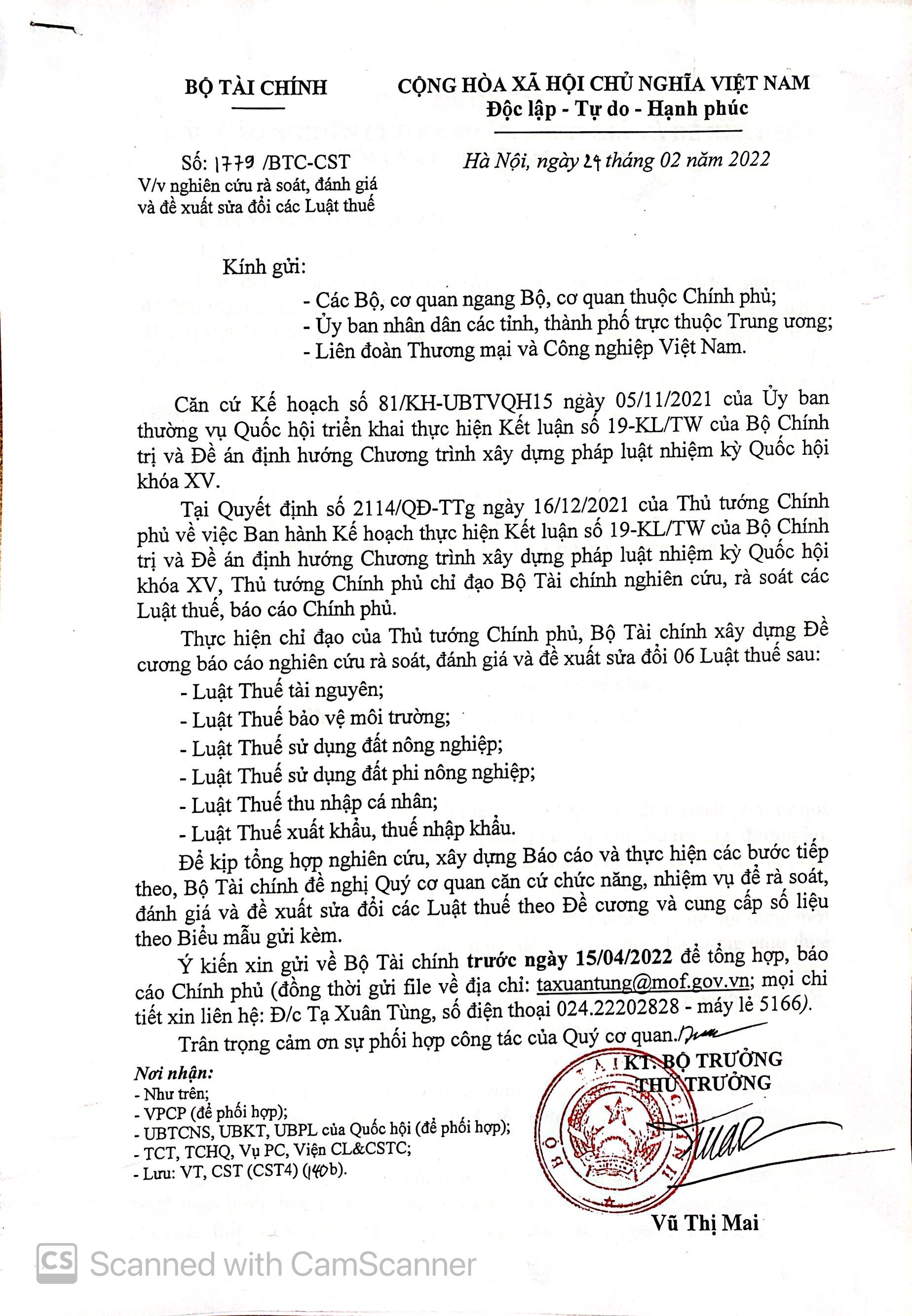

Căn cứ Kế hoạch số 81/KH-UBTVQH15 ngày 05/11/2021 của Ủy ban Thường vụ Quốc hội triển khai thực hiện Kết luận số 19-KL/TW của Bộ Chính trị và Đề án Định hướng Chương trình xây dựng pháp luật nhiệm kỳ Quốc hội khóa XV trong đó, nêu nhiệm vụ “Tổ chức nghiên cứu, rà soát để kiến nghị sửa đổi, bổ sung hoặc nghiên cứu, xây dựng mới các văn bản luật, pháp lệnh, nghị quyết”, ngày 16/12/2021, Thủ tướng Chính phủ có Quyết định số 2114/QĐ-TTg ban hành Kế hoạch thực hiện Kết luận số 19-KL/TW của Bộ Chính trị và Đề án Định hướng Chương trình xây dựng pháp luật nhiệm kỳ Quốc hội khóa XV.

Theo đó, giao Bộ Tài chính chủ trì, thực hiện nhiệm vụ như sau: "Nghiên cứu, rà soát Luật thuế sử dụng đất phi nông nghiệp. Thời hạn báo cáo Chính phủ là chậm nhất trước ngày 30/9/2022 và báo cáo Uỷ ban Thường vụ Quốc hội chậm nhất trước ngày 30/12/2022".

Thực hiện ý kiến chỉ đạo của Ủy ban Thường vụ Quốc hội và Thủ tướng Chính phủ tại các văn bản nêu trên, ngày 24/2, Bộ Tài chính gửi công văn số 1779/BTC-CST đề nghị các bộ, ngành, địa phương và các tổ chức có liên quan tổng kết, đánh giá tác động về tình hình thực hiện Luật thuế sử dụng đất nông nghiệp và Luật thuế sử dụng đất phi nông nghiệp.

Trên cơ sở vướng mắc của các bộ, ngành, địa phương và tổng hợp kinh nghiệm quốc tế, Bộ Tài chính sẽ tiến hành tổng kết, đánh giá quá trình triển khai thi hành Luật thuế sử dụng đất nông nghiệp và Luật thuế sử dụng đất phi nông nghiệp.

Từ đó, đề xuất các giải pháp hoàn thiện chính sách thuế liên quan đến bất động sản để báo cáo cấp có thẩm quyền theo đúng tiến độ quy định tại Quyết định số 2114/QĐ-TTg, đảm bảo phù hợp với điều kiện kinh tế - xã hội của Việt Nam, phù hợp với thông lệ quốc tế, đảm bảo tính thống nhất của hệ thống chính sách thuế liên quan đến tài sản và đặt trong tổng thể cải cách hệ thống chính sách thuế giai đoạn 2021-2030.

Mới đây, Chủ tịch Quốc hội Vương Đình Huệ gợi ý tỉnh Thanh Hóa nghiên cứu thí điểm chính sách thuế tài sản (thuế nhà ở) tại Thanh Hóa và nếu thành công có thể mở rộng sang các khu vực đô thị khác để tạo nguồn thu cho ngân sách.

Dù vậy, Chủ tịch UBND tỉnh Thanh Hoá cho biết, đây là chính sách lớn, có nhiều nội dung khó, phức tạp, nhạy cảm, cần cơ sở dữ liệu đầy đủ, toàn diện để phân tích, đánh giá và cân nhắc.

Đa phần chuyên gia kinh tế đều ủng hộ việc cần sớm có đánh thuế với nhà và tài sản, để sớm khắc chế hiện tượng mua bán lòng vòng, “găm” đất đai để đẩy giá, thổi giá. Sau đó, sử dụng số thuế thu được từ đối tượng đầu cơ để kích thích doanh nghiệp phát triển nhà ở cho người dân hay tạo ra những bất động sản phục vụ phát triển kinh tế.

Trước đó, năm 2017, Chính phủ từng đề xuất thí điểm thuế tài sản (nhà ở) tại TP. Hồ Chí Minh khi xin cơ chế đặc thù cho địa phương này, song vấp phải nhiều ý kiến trái chiều nên chính sách tạm ngừng lại.

Năm 2018, Bộ Tài chính cũng đưa ra đề nghị xây dựng Luật Thuế tài sản, trong đó, dự kiến đánh thuế đối với nhà, đất ở, tàu bay, du thuyền, ô tô có giá trị 1,5 tỷ đồng trở lên.

Riêng với nhà ở, Bộ Tài chính xây dựng 2 phương án đánh thuế, một là, đối với nhà ở có giá trị từ 700 triệu đồng trở lên; hai là, nhà ở có giá trị 1 tỷ đồng trở lên. Tuy nhiên, trước sự phản ứng của dư luận, Luật Thuế tài sản ngậm ngùi tạm gác lại.

Bên cạnh chính sách thuế liên quan bất động sản, Bộ Tài chính cũng đang xây dựng đề cương đánh giá và đề xuất sửa đổi các Luật thuế khác gồm Luật Thuế tài nguyên, Luật Thuế bảo vệ môi trường, Luật Thuế thu nhập cá nhân, Luật Thuế xuất khẩu, thuế nhập khẩu.

Căn cứ trên từng Luật thuế sẽ có những đánh giá, đề xuất trên từng khía cạnh riêng.

Đối với Luật Thuế bảo vệ môi trường, Bộ Tài chính yêu cầu Bộ Tài nguyên và Môi trường chủ trì, đánh giá thêm các nội dung về mức độ phù hợp của khung và mức thuế bảo vệ môi trường hiện hành đến mức độ gây ô nhiễm môi trường của các hàng hóa đang thuộc đối tượng chịu thuế; mức độ gây ô nhiễm môi trường, hiệu ứng nhà kính của chất thải hoặc sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường.

Đối với thuế thu nhập cá nhân, Bộ Tài chính yêu cầu đánh giá các nội dung về thu nhập được miễn thuế; thuế suất và giảm trừ gia cảnh là những nội dung được quan tâm.

Đối với Luật thuế xuất khẩu, thuế nhập khẩu, cần đánh giá cụ thể về biểu thuế; thuế chống bán phá giá, thuế chống trợ cấp, thuế tự vệ và các nội dung liên quan đến miễn thuế, giảm thuế, hoàn thuế hàng hóa xuất khẩu, nhập khẩu....

Trong cơ cấu thu ngân sách nhà nước của Việt Nam hiện có 6 khoản thu khác nhau đối với bất động sản, bao gồm cả các khoản thuế, phí và lệ phí. Chỉ có thuế sử dụng đất nông nghiệp, thuế sử dụng đất phi nông nghiệp có chứa đựng những thuộc tính của thuế bất động sản theo thông lệ quốc tế, đó là các khoản thu thường xuyên trên giá trị của bất động sản.

Còn lại các khoản thu khác như thu từ giao quyền sử dụng đất, chuyển nhượng bất động sản, lệ phí trước bạ… là khoản thu một lần hoặc phát sinh khi có giao dịch bất động sản. Tuy nhiên, đối tượng đánh thuế chủ yếu là đất và các tài sản thuộc đối tượng chịu lệ phí trước bạ, chưa quy định đánh thuế trong quá trình sử dụng nhà và các tài sản khác.

Những quốc gia có tổng nợ công lớn nhất chưa chắc là những nước chịu gánh nặng nợ lớn nhất. Bức tranh có thể thay đổi đáng kể tùy thuộc nợ công được tính bằng giá trị tuyệt đối theo USD hay so với quy mô nền kinh tế...

Sau hơn một năm thực thi, Luật Các tổ chức tín dụng 2024 đã tạo nền tảng quan trọng cho an toàn hệ thống ngân hàng thông qua cơ chế can thiệp sớm, xử lý tổ chức tín dụng yếu kém và kiểm soát sở hữu chéo. Tuy nhiên, thực tiễn triển khai cho thấy trọng tâm cải cách đang chuyển từ xử lý khủng hoảng sang nâng cao năng lực phòng ngừa rủi ro. Thách thức hiện nay không chỉ là hoàn thiện pháp luật mà còn là nâng cao chất lượng thực thi, dữ liệu, giám sát và quản trị để tăng sức chống chịu của hệ thống.

Phiên sáng 28/7, giá vàng miếng SJC đồng loạt giảm 1,5 triệu đồng/lượng ở cả hai chiều mua và bán, phổ biến neo tại 137,5 triệu – 141,5 triệu đồng/lượng. Với vàng nhẫn 9999, biên độ điều chỉnh mở rộng hơn, biến động từ 500 nghìn – 2,2 triệu đồng/lượng….

Thị trường tiền tệ ở khu vực châu Á đang ngày càng chịu sự chi phối của cơn sốt đầu tư vào trí tuệ nhân tạo (AI) - Goldman Sachs nhận định trong một báo cáo gần đây...

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...