Cập nhật báo cáo tài chính quý II/2025 các ngân hàng cho thấy: khối nhà nước chi phối vốn tiếp tục duy trì lợi thế về quy mô tổng tài sản, huy động và cho vay; còn khối ngân hàng cổ phần tư nhân đã có bước tiến đáng kể về khả năng sinh lời, chuyển đổi số và kiểm soát chi phí…

Ngân hàng đẩy mạnh chuyển đổi số, tăng thu nhập phí thuần

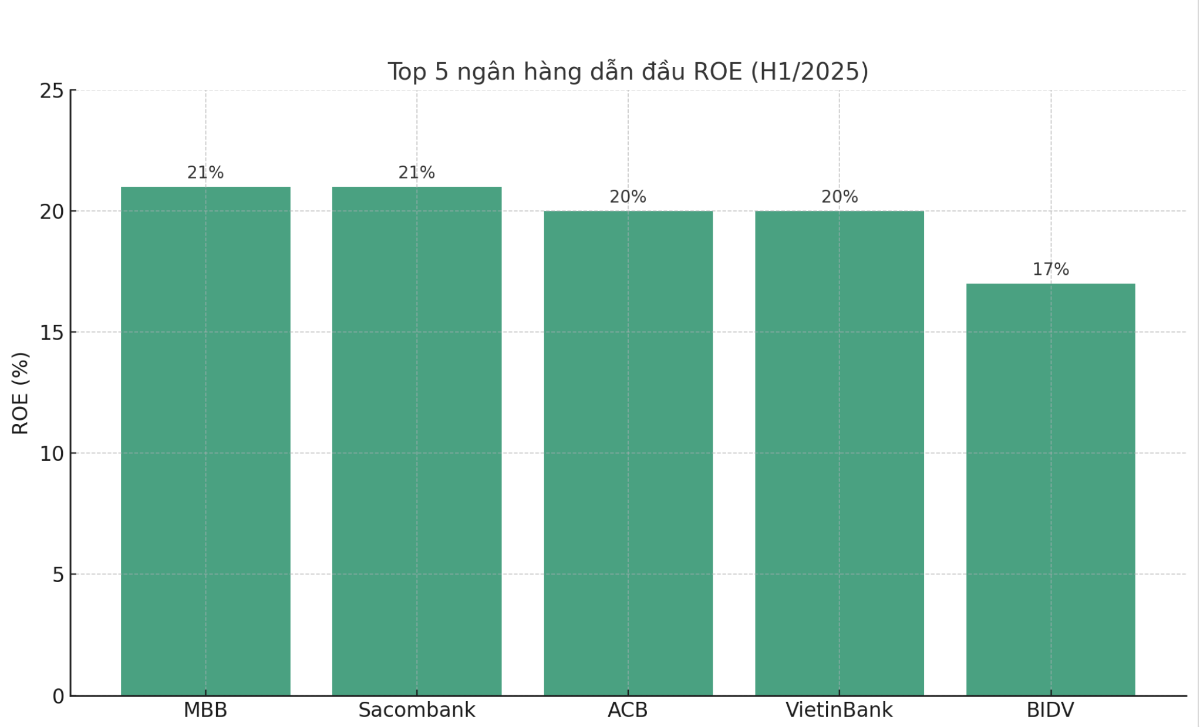

Theo báo cáo tài chính hợp nhất của 27 ngân hàng niêm yết trong nửa đầu năm 2025 (H1/2025), MB dẫn đầu về tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE), đạt 21%. Các ngân hàng trong nhóm dẫn đầu về ROE còn có VietinBank và ACB (cùng đạt 20%), tiếp theo là BIDV và Vietcombank với 17%.

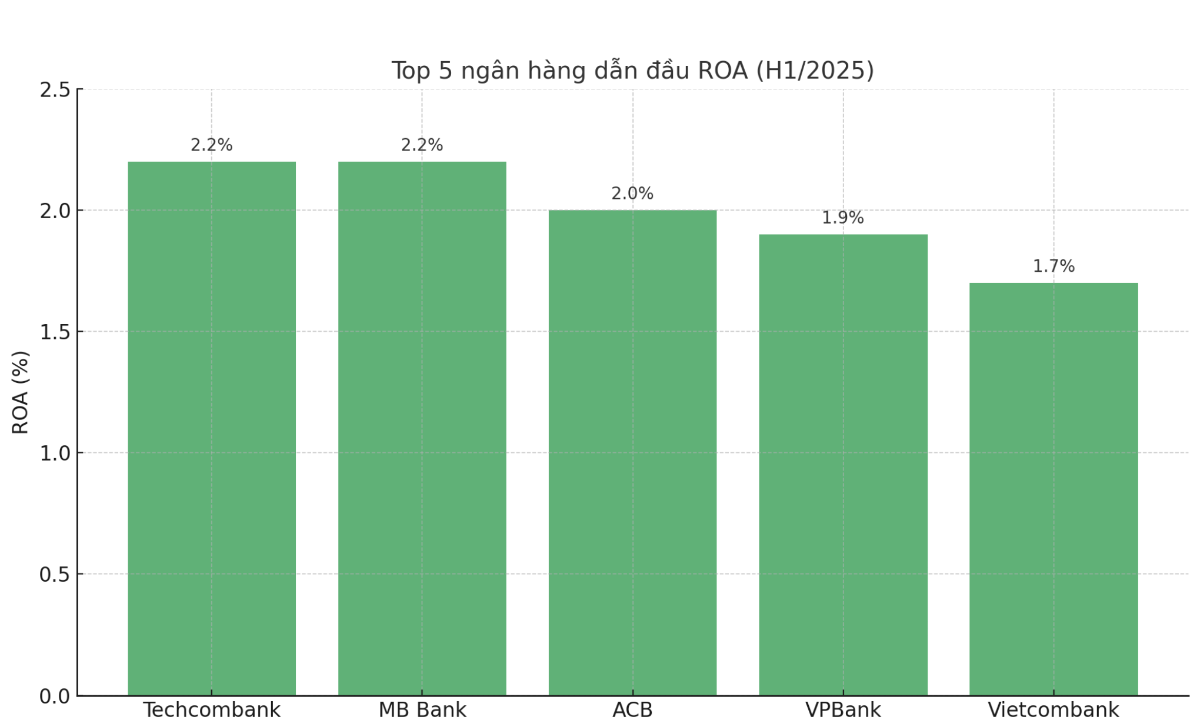

Xét về tỷ suất lợi nhuận trên tổng tài sản (ROA), MB và Techcombank cùng dẫn đầu với mức 2,2%. Các vị trí còn lại trong top 5 ROA gồm ACB (2%), VPBank (1,9%) và Vietcombank (1,7%).

VnEconomy cập nhật từ báo cáo tài chính hợp nhất 6 tháng đầu năm 2025 của các ngân hàng niêm yết

Các ngân hàng có ROE và ROA cao thường duy trì chi phí tài chính (COF) thấp, tỷ lệ tiền gửi không kỳ hạn (CASA) cao, tỷ lệ chi phí hoạt động/tổng thu nhập (CIR) hiệu quả, có chiến lược quản trị rủi ro thận trọng; qua đó duy trì được chất lượng tài sản ổn định và bảng cân đối kế toán lành mạnh.

VnEconomy cập nhật từ báo cáo tài chính hợp nhất 6 tháng đầu năm 2025 của các ngân hàng niêm yết

Tính đến cuối quý II/2025, tỷ lệ nợ xấu (NPL)/tổng dư nợ của 5 ngân hàng có ROE cao nhất đều dưới 2%: BIDV ở mức 2%; MB là 1,6%; VietinBank và ACB cùng ở mức 1,3%; Vietcombank có tỷ lệ thấp nhất với 1%.

Xét về chi phí tài chính, 5 ngân hàng có COF thấp nhất lần lượt là: Vietcombank (2,2%), VietinBank (3%), MB (3,2%), Techcombank (3,3%) và ACB, BIDV (cùng 3,3%).

Bảng xếp hạng CASA trong H1/2025 có sự điều chỉnh khi MB vươn lên dẫn đầu với tỷ lệ 38%, theo sau là Vietcombank (37%) và Techcombank giữ vị trí thứ ba.

Biên lãi ròng (NIM), chỉ số đo lường khả năng sinh lời từ tài sản sinh lãi, tiếp tục giảm nhẹ trong bối cảnh Chính phủ và Ngân hàng Nhà nước yêu cầu duy trì mặt bằng lãi suất huy động ổn định và hạ lãi suất cho vay nhằm hỗ trợ tăng trưởng kinh tế.

Theo cập nhật từ báo cáo tài chính, NIM của các ngân hàng thương mại lớn giảm từ 3 đến 9 điểm cơ bản so với cuối năm 2024. MB ghi nhận mức giảm thấp nhất (-3 điểm cơ bản), duy trì NIM ở mức 4,1%, đứng thứ hai toàn ngành. VPBank dẫn đầu với NIM 5,6%, dù giảm 6 điểm cơ bản. Các ngân hàng còn lại trong top 5 NIM gồm Techcombank (3,8%), Sacombank (3,6%) và ACB (3,2%).

Đáng chú ý, quá trình chuyển đổi số mạnh mẽ đã giúp các ngân hàng tối ưu chi phí vận hành, tăng trưởng thu nhập từ phí, qua đó cải thiện ROE và ROA; đồng thời giảm thiểu rủi ro do phụ thuộc quá mức vào tín dụng.

VPBank hiện là ngân hàng có CIR thấp nhất ngành, đạt 26%; tiếp theo là MB và VietinBank (cùng 27%). Một số ngân hàng ghi nhận CIR cao hơn, như Sacombank với 46%.

Về thu nhập phí thuần (NFI -Net Fee Income), Techcombank dẫn đầu với 3.900 tỷ đồng trong H1/2025, tỷ lệ NFI/dư nợ cho vay đạt 1,1%. MB xếp thứ hai với 3.200 tỷ đồng, tăng 37% so với cùng kỳ năm trước, tỷ lệ NFI/dư nợ cho vay đạt 0,7%.

Trong 6 tháng đầu năm 2025, MB dẫn đầu về hiệu quả sinh lời với ROE đạt 21%, ROA 2,2%, cùng các chỉ số hỗ trợ như COF 3,2%, CASA 38%, CIR 27%, NIM 4,1% và nợ xấu 1,6%. Vietcombank nổi bật với tỷ lệ nợ xấu thấp nhất ngành (1%), CASA 37%, COF 2,2%, ROE 17% và ROA 1,7%. VPBank có NIM cao nhất ngành (5,6%) và CIR thấp nhất (26%), trong khi Techcombank ghi nhận ROA 2,2%, COF 3,3% và thu nhập phí thuần cao nhất (3.900 tỷ đồng).

Một lãnh đạo của MB cho biết, trong 5 năm qua, chiến lược chuyển đổi số toàn diện của ngân hàng đã giúp mở rộng cơ sở khách hàng gấp khoảng 13 lần, dự kiến đạt 34–35 triệu khách hàng vào cuối năm 2025, tương đương mức tăng trưởng trung bình hàng năm khoảng 70%. Đồng thời, tỷ trọng doanh thu từ kênh số tăng mạnh từ 7% năm 2020 lên khoảng 40% trong năm 2025. Riêng trong 6 tháng đầu năm 2025, doanh thu từ kênh số đạt 8.600 tỷ đồng, tăng 50% so với mức trung bình năm 2024, chiếm 38% tổng doanh thu toàn ngân hàng.

Xét về tăng trưởng tổng thu nhập hoạt động (TOI), MB dẫn đầu top 5 với mức tăng 25% so với cùng kỳ, đạt 32.600 tỷ đồng. Dù quy mô TOI của VietinBank, BIDV và Vietcombank cao hơn (lần lượt đạt 41.400 tỷ, 40.000 tỷ và 35.100 tỷ đồng), nhưng tốc độ tăng trưởng tương đối thấp: VietinBank và BIDV tăng 7%, Vietcombank tăng 3%. TOI của VPBank trong H1/2025 đạt 32.100 tỷ đồng, tăng 9% so với cùng kỳ 2024.

Theo Báo cáo ngành ngân hàng Việt Nam 2025 do FiinGroup công bố ngày 4/8/2025, rủi ro tín dụng tiếp tục là yếu tố đáng lưu ý trong bối cảnh kinh tế còn nhiều bất định. Do đó, lợi thế cạnh tranh sẽ nghiêng về những ngân hàng kiểm soát tốt chi phí và đa dạng hóa nguồn thu. Hiện, một số ngân hàng đang rốt ráo đẩy mạnh mô hình kinh doanh nền tảng Banking-as-a-Service (BaaS) nhằm đa dạng hóa thu nhập, giảm phụ thuộc vào tín dụng.

Với mô hình BaaS, ngân hàng cung cấp các dịch vụ thông qua API cho các bên thứ ba như công ty Fintech, doanh nghiệp thương mại điện tử hoặc công ty công nghệ, để họ có thể tích hợp trực tiếp các dịch vụ tài chính vào sản phẩm của mình. Đây là một hướng đi mới cho các ngân hàng nội địa.

Trước bối cảnh Chính phủ và Ngân hàng Nhà nước kiên định duy trì lãi suất huy động ổn định và hạ lãi suất cho vay nhằm đạt mục tiêu tăng trưởng kinh tế 8% trong năm 2025 và kỳ vọng tăng trưởng hai chữ số trong các năm tới, biên lãi ròng (NIM) của các ngân hàng dự kiến tiếp tục đi ngang hoặc thu hẹp trong nửa cuối năm 2025. Điều này buộc các ngân hàng đẩy mạnh phát triển các nguồn thu ngoài lãi như dịch vụ số và hoạt động đầu tư kinh doanh.

Áp lực huy động vốn cho chuyển đổi xanh ngày càng gia tăng, trong khi quy mô nguồn lực chưa đáp ứng được nhu cầu thực tế. Những khoảng trống trong chuẩn hóa và kiểm chứng dữ liệu đang trở thành điểm nghẽn, ảnh hưởng khả năng dẫn dắt và phân bổ hiệu quả dòng vốn trên thị trường tài chính xanh...

Chung tuần, giá vàng miếng SJC tại các hệ thống lớn giảm phổ biến quanh ngưỡng 5 triệu đồng/lượng với chiều mua và 4,5 triệu đồng/lượng với chiều bán. Đang nói, mức giảm này tại Ngọc Thẩm gần gấp đôi, lên tới 9,5 triệu đồng/lượng và 7,5 triệu đồng/lượng (mua – bán)…

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...