Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Thứ Hai, 08/12/2025

![]()

![]()

Văn Nhật

22/08/2012, 17:48

VnEconomy giới thiệu nhận định của một số công ty chứng khoán về khả năng diễn biến thị trường ngày 23/8

VnEconomy giới thiệu nhận định của một số công ty chứng khoán về khả năng diễn biến thị trường ngày 23/8.

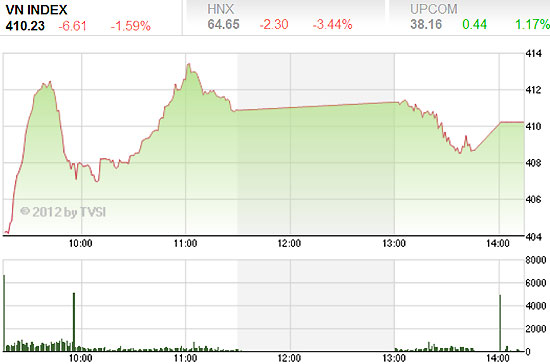

Kiểm định lại mốc 404

(Công ty Cổ phần Chứng khoán Sài Gòn – SSI)

“Chỉ số VN-Index có phiên giảm điểm mạnh thứ 2 nhưng mức độ giảm hạ dần. Chốt phiên chỉ số giảm 6,61 điểm (-1,59%) xuống mốc 410,23 điểm với 55 mã tăng giá, 70 mã giữ tham chiếu và 190 mã giảm giá. Số mã tăng giá được cải thiện hơn và số mã giảm kịch sàn cũng giảm đi khá nhiều so với phiên giảm mạnh

hơn 20 điểm ngày 21/8.

Sau hai phiên giảm điểm, chỉ số mất tới hơn 27 điểm, gần tương đương với số điểm tăng của đợt sóng kéo dài hơn 5 tuần kể từ ngày 11/7. Sự giảm điểm nhanh của chỉ số có thể sớm tạo được sóng hồi phục của chỉ số. Chúng tôi cho rằng, mốc 404 điểm có khả năng được kiểm định lại và nhà đầu tư có thể mua vào dần vùng giá thấp các cổ phiếu có lực cầu vào mạnh trong các phiên giao dịch tới”.

Không nên đua bán bằng mọi giá

(Công ty Cổ phần Chứng khoán Bảo Việt – BVSC)

“Mặc dù tâm lý nhà đầu tư đã bớt hoảng loạn, tuy nhiên chỉ số hai sàn vẫn tiếp tục mất điểm mạnh. Tại sàn HSX, một số mã blue chips như GAS, DPM hay VNM có diễn biến tích cực, động thái này đã giúp giảm bớt đà rơi của chỉ số VN-Index. Tuy vậy, đa phần cổ phiếu vẫn có diễn biến tiêu cực, khiến xu thể giảm chưa thể bị đảo ngược. Còn tại sàn HNX, dù có đôi lúc lực cầu bắt đáy tăng, nhưng về cuối phiên chỉ số HNX-Index đã giảm mạnh hơn bởi các mã có vốn hóa lớn thuộc các ngành ngân hàng, chứng khoán, bất động sản đều đóng cửa ở quanh mức giá sàn.

Khi chưa có thông tin chi tiết về nguyên nhân của vụ việc liên quan đến ông Nguyễn Đức Kiên, nhiều đồn đoán đã xuất hiện trên thị trường và điều này đã tạo sức ép lớn lên tâm lý nhà đầu tư. Theo quan điểm của BVSC, hiện thị trường đang bị chi phối mạnh bởi các thông tin này. Chúng tôi cho rằng, nhà đầu tư không nên đua bán bằng mọi giá, thị trường sẽ sớm đến vùng điểm cân bằng và có sự phân hóa trở lại. Hiện các cổ phiếu không phân biệt tốt-xấu đều chịu áp lực bán lớn, diễn biến này đã làm xuất hiện một số cơ hội đầu tư hấp dẫn trong trung và dài hạn”.

Giằng co trước khi giảm sâu hơn

(Công ty Cổ phần Chứng khoán ACB – ACBS)

“Xu hướng bán tháo tiếp tục kéo dài đầu phiên giao dịch hôm qua khiến VN-Index mở cửa với gap down lớn. Mặc dù lực cầu bắt đáy giúp chỉ số lấy lại hơn một nửa mức giảm, nhưng áp lực bán duy trì khiến VN-Index đóng cửa giảm khá mạnh. Vùng hỗ trợ 405-410 giúp VN-Index giảm tốc trong phiên giao dịch hôm qua. Ở chiều tăng, diễn biến phiên giao dịch hôm qua hình thành ngưỡng kháng cự nhỏ ở khoảng 412-413, mức đỉnh ngày trong ngày hôm qua với 2 lần kiểm nghiệm. Vượt qua ngưỡng này, chỉ số có thể hồi phục lên các mức cao hơn.

Tuy nhiên, với đà giảm hiện tại, chúng tôi khá bi quan trong ngắn hạn VN-Index có thể dao động giằng co trong vùng hẹp 405-413 trong các phiên tới trước khi tiếp tục giảm sâu hơn.

Tiêu cực hơn, sóng hồi phục trong phiên của HNX-Index khá yếu. Cuối phiên, chỉ số này đóng cửa sát mức thấp trong ngày. Khối lượng giao dịch tăng cho thấy áp lực bán tăng. Hiện chỉ số đang giao dịch ở vùng hỗ trợ 64-65. Do đó, chỉ số này có thể giảm tốc trong các phiên tới. Dấu hiệu quá bán của RSI(14) cũng cho thấy điều này. Tuy nhiên, tín hiệu đảo chiều vẫn rõ ràng chưa xuất hiện và cơ hội, nếu có, chỉ nên dành cho các chiến lược lướt sóng”.

Hạn chế mở các vị thế mua mới

(Công ty Cổ phần Chứng khoán FPT – FPTS)

“Mặc dù lực cầu bắt đáy cũng đã được kích thích khiến cho thanh khoản thị trường được cải thiện đáng kể nhưng giao dịch khá tiêu cực khi mà người bán vẫn chực chờ để thoát hàng. Áp lực bán giá thấp đè nặng lên diễn biến thị trường, đặc biệt tại nhóm các cổ phiếu ngân hàng.

Nhìn chung, lực đỡ xuất hiện tại một vài cổ phiếu vốn hóa lớn trong phiên này vẫn chưa thể giúp tâm lý đầu tư bình ổn trở lại khi lượng bán tháo còn khá lớn. Ngoài ra, việc thiếu vắng thông tin vĩ mô hỗ trợ có thể sẽ khiến cho tâm lý lo ngại rủi ro tiếp tục duy trì trong ngắn hạn.

Phiên giao dịch tiếp theo, nhiều khả năng áp lực bán sẽ còn tiếp diễn tuy nhiên sức bán có thể sẽ được giảm bớt do thị trường đã trải qua hai phiên giảm khá mạnh. Tuy nhiên, sự sụt giảm của thị trường bắt nguồn từ yếu tố tâm lý nên chúng tôi không quá lạc quan vào khả năng hồi phục trở lại của chỉ số trước khi tâm lý nhà đầu tư ổn định trở lại. Do vậy, đối với nhà đầu tư ngắn hạn, việc hạn chế mở các vị thế mua mới trong giai đoạn này là cần thiết để tránh rủi ro nếu thông tin xấu tiếp tục xuất hiện”.

Chưa khuyến nghị mua trở lại

(Công ty Cổ phần Chứng khoán Woori CBV)

“Thị trường vẫn giảm điểm do hiệu ứng “Nguyễn Đức Kiên”, và cũng do những thông tin mập mờ về việc giá xăng có thể tăng trên báo chí ở 2 phiên gần đây. Tuy nhiên, việc thị trường xuống mạnh cũng đồng nghĩa với việc lên mạnh sau khi tạo đáy. Vì vậy, về mặt cơ bản cũng nên lưu ý quan sát để chọn thời điểm tham gia trở lại, và một trong những mốc có thể thăm dò với vị thế nhỏ là thời điểm những tin tức về tiêu cực về ông “Nguyễn Đức Kiên” được đưa ra, có lẽ là thời điểm hợp lý.

Về phương diện kỹ thuật, hai sàn vẫn tiếp diễn trạng thái giảm điểm với khối lượng lớn, do hiện tượng bán ra vào những mã đã tăng nhiều khi lợi dụng những cuộc hồi phục giả trong phiên. Mặc dù vẫn có thể có một số mã có khả năng đi ngược thị trường do tổ chức nắm giữ và mua mạnh như DPM, GAS, VNM… khi giá đang ở vùng hợp lý, và họ không thể để giảm giá quá nhiều bởi nếu thế chính họ là người chịu thiệt, nhưng những mã như vậy không nhiều.

Do đó, sau khuyến nghị bán ra hôm qua, chúng tôi vẫn chưa có khuyến nghị mua trở lại nếu xét trên phương diện xu hướng của thị trường chung cho đến khi ACB có dấu hiệu ngừng rơi. Ngoài ra, về xu hướng dài hơn cũng có khả năng sàn HSX, sẽ tạo đáy trước HNX do sự lệch pha về “ chất lượng” cổ phiếu dẫn đầu ở 2 sàn trong năm 2012”.

Biên độ giảm có thể thu hẹp dần

(Công ty Cổ phần Chứng khoán BIDV – BSC)

“Thông tin vĩ mô, trên thị trường mở (OMO), Ngân hàng Nhà nước tiếp tục bơm ra 13.025 tỷ đồng sau khi bơm 5.000 tỷ đồng hôm qua. Khối lượng bơm đột biến là để hỗ trợ thêm thanh khoản ngân hàng trong ngắn hạn sau sự kiện ACB. Lãi suất thị trường liên ngân hàng các kỳ hạn cũng tăng lên đáng kể.

Xét về mặt kỹ thuật thuần túy, khối lượng trong hai phiên hôm nay ở mức khá cao cho thấy lực bắt đáy không hề nhỏ. Điều này giúp lượng cung được hấp thụ một cách khá nhanh chóng và do đó có thể giúp biên độ giảm của thị trường thị trường thu hẹp dần. Tuy nhiên, chúng tôi lưu ý kịch bản này chỉ xảy ra khi tạm loại bỏ những rủi ro hệ thống tiếp theo có thể xuất hiện trong tương lai”.

* Nhận định thị trường của các công ty chứng khoán được VnEconomy trích dẫn chỉ có giá trị như một nguồn thông tin tham khảo. Các công ty chứng khoán có thể có những xung đột lợi ích đối với các nhà đầu tư khi đưa ra nhận định.

Tính từ đầu năm đến nay, giá của bạc đã tăng tới 86%, vàng tăng 60%, còn Bitcoin lại “âm”...

Lịch sử đã cho thấy, khi chu kỳ tăng giá kết thúc và thị trường bước vào giai đoạn giảm sâu, hay còn gọi là “mùa đông tiền điện tử”, Bitcoin thường mất 70 - 80% giá trị so với đỉnh. Nhưng trái ngược dự báo này, theo CoinDesk Data, biến động hiện nay đang báo hiệu các nhịp tăng giá mạnh của Bitcoin trong thời gian tới...

Theo dữ liệu Hashrate Index tháng 10/2025, Trung Quốc hiện chiếm khoảng 14% hoạt động khai thác Bitcoin toàn cầu, trở thành quốc gia khai thác lớn thứ ba, sau Mỹ và Kazakhstan...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Việt Nam đáp ứng các tiêu chí nâng hạng từ thị trường chứng khoán cận biên lên thị trường mới nổi.

Sáng kiến Diễn đàn thường niên Kinh tế mới Việt Nam (VNEF) đã được khởi xướng và tổ chức thành công từ năm 2023. VNEF 2025 (lần thứ 3) có chủ đề: "Sức bật kinh tế Việt Nam: từ nội lực tới chuỗi giá trị toàn cầu".

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 10/2025](https://premedia.vneconomy.vn/files/uploads/2025/11/06/0774f55fc8d24584a2a060c438b9a43e-27739.png?w=1050&h=630&mode=crop)

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán), có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu). Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: