-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chuyên gia hiến kế giúp doanh nghiệp xuất khẩu giảm áp lực thuế đối ứng

Tại Diễn đàn Kinh tế MB Economic Insights 2025, Phó Cục trưởng Cục Xuất nhập khẩu (Bộ Công Thương) nhấn mạnh dù thuế suất có thể là 0% nhưng nếu sản phẩm xuất khẩu không đáp ứng được các tiêu chí về xuất xứ, thì doanh nghiệp cũng không thể tận dụng được các lợi ích thực tế từ cam kết thương mại quốc tế…

Tại diễn đàn, ông Sacha Dray, Chuyên gia Kinh tế, Ban chính sách kinh tế Ngân hàng Thế giới tại Việt Nam nhận định rằng mặc dù thuế đối ứng từ Hoa Kỳ phủ bóng đen lên thương mại toàn cầu nhưng tác động tiêu cực đến xuất khẩu của Việt Nam hiện vẫn ở mức hạn chế.

“Tác động từ việc Hoa Kỳ áp thuế đối ứng đến nay chưa phản ánh rõ vào giá hàng hóa, bởi phần lớn chi phí được các nhà bán lẻ hấp thụ. Điều này giúp giảm áp lực cho các quốc gia xuất khẩu như Việt Nam. Bên cạnh đó, mức thuế hiệu dụng thực tế mà Việt Nam phải chịu hiện thấp hơn mức công bố. Nhờ đó, các doanh nghiệp xuất khẩu Việt Nam vẫn duy trì được tính cạnh tranh trong ngắn hạn”, ông Sacha Dray phân tích.

Thực tế, Việt Nam đang giữ vững đà tăng trưởng kinh tế và thương mại ấn tượng, thể hiện qua mức tăng GDP 8,2% trong quý III và chỉ số PMI duy trì ổn định trên ngưỡng 50.

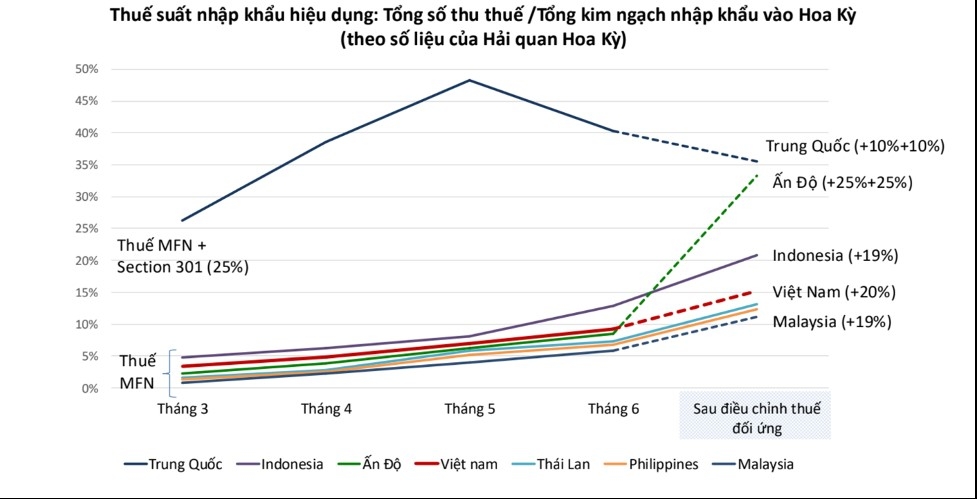

Phân tích thêm về lợi thế thương mại, ông Nguyễn Xuân Thành, Giảng viên cao cấp tại Trường Chính sách Công và Quản lý Fulbright, cho biết theo số liệu từ Hải quan Hoa Kỳ, mức thuế bình quân hàng hóa Việt Nam chịu tại thị trường này hiện khoảng 15%, thấp hơn nhiều so với Trung Quốc (35%) và Ấn Độ (30%).

“Khoảng cách chênh lệch này giúp Việt Nam duy trì được lợi thế cạnh tranh trong khu vực ASEAN, bất chấp các biện pháp thuế đối ứng mới,” ông Thành nhấn mạnh.

Theo các chuyên gia, dù phán quyết cuối cùng của Tòa án Tối cao Hoa Kỳ liên quan đến chính sách thuế dưới thời Tổng thống Trump có ra sao thì doanh nghiệp xuất khẩu sẽ phải thích nghi và chung sống với các biện pháp thuế đối ứng trong trung hạn.

Cũng tại diễn đàn, nhiều doanh nghiệp đã đặt câu hỏi cho bà Trịnh Thị Thu Hiền, Phó Cục trưởng Cục Xuất nhập khẩu, Bộ Công Thương về tiến trình đàm phán thuế giữa Việt Nam và Hoa Kỳ, cũng như mức thuế đối với từng nhóm hàng hóa cụ thể. Bà Hiền khẳng định, vấn đề then chốt không nằm ở mức thuế suất, mà là việc đáp ứng đúng và đủ quy tắc xuất xứ – yếu tố quyết định khả năng hưởng ưu đãi thuế quan trong các cam kết thương mại.

“Khi nói đến thuế quan, doanh nghiệp xuất khẩu thường quan tâm đến các mức thuế cụ thể đối với một số mặt hàng. Tuy nhiên, vấn đề cốt lõi nằm ở chỗ: tại sao chúng ta không chủ động chuẩn bị sẵn cho doanh nghiệp mình năng lực tuân thủ quy tắc xuất xứ, để dù mức thuế ưu đãi là bao nhiêu, doanh nghiệp vẫn có thể thực sự tận dụng được các cam kết thương mại?”, Phó Cục trưởng Cục Xuất nhập khẩu nói.

Tính đến nay, Chính phủ Việt Nam đã ký kết nhiều hiệp định thương mại tự do (FTA) với các đối tác trên toàn thế giới, mở ra cơ hội lớn cho doanh nghiệp trong nước đa dạng hóa thị trường xuất khẩu. Tuy nhiên, để thực sự tận dụng được các cam kết mở cửa thị trường từ phía đối tác, doanh nghiệp bắt buộc phải đáp ứng đầy đủ các quy định về xuất xứ hàng hóa. Chỉ khi đáp ứng được tiêu chí này, lợi ích kỳ vọng từ các FTA mới có thể được hiện thực hóa.

Do đó, việc nắm rõ mức thuế suất chỉ là một phần; điều quan trọng hơn là phải bảo đảm rằng hàng hóa đáp ứng đầy đủ quy định về xuất xứ để đủ điều kiện được hưởng thuế ưu đãi.

Câu chuyện thuế quan, do đó, phải luôn song hành với năng lực tuân thủ quy tắc xuất xứ. Doanh nghiệp chỉ có thể khai thác trọn vẹn lợi ích từ các FTA mà Việt Nam đã ký kết nếu chủ động xây dựng năng lực xuất xứ từ khâu sản xuất đến kiểm soát chuỗi cung ứng – qua đó củng cố vị thế cạnh tranh trên thị trường quốc tế.

Bà Hiền phân tích mặc dù các hiệp định thương mại tự do (FTA) có thể khác nhau về chi tiết, nhưng đều có các điểm tương đồng trong quy định xuất xứ đối với một số ngành trọng điểm. Đây chính là cơ sở để các doanh nghiệp hoàn toàn có thể chủ động nghiên cứu, chuẩn bị hồ sơ kỹ thuật và quy trình sản xuất phù hợp từ trước.

Trong lĩnh vực sản xuất công nghiệp, quy tắc xuất xứ áp dụng cho từng nhóm sản phẩm là hoàn toàn khác nhau. Ví dụ, sản phẩm giày dép sẽ tuân theo quy tắc xuất xứ khác với sản phẩm dệt may; tương tự, linh kiện điện tử lại chịu quy định khác so với các thiết bị, máy móc hoàn chỉnh.

Tuy nhiên, bà Hiền nêu một điểm cốt lõi mà doanh nghiệp cần lưu ý là: để sản phẩm được công nhận là có xuất xứ Việt Nam, quá trình sản xuất tại Việt Nam phải tạo ra một sự chuyển đổi bản chất, tức là làm biến đổi cơ bản tính chất, công dụng, hoặc cấu trúc kỹ thuật của nguyên liệu đầu vào so với sản phẩm đầu ra.

Ví dụ điển hình là ngành sản xuất socola. Nguyên liệu cacao có thể được nhập khẩu từ Nam Phi. Nếu công đoạn chế biến, tinh luyện và sản xuất sản phẩm cuối cùng được thực hiện tại Bỉ hoặc Thụy Sĩ thì sản phẩm sẽ được công nhận là có xuất xứ từ Bỉ hoặc Thụy Sĩ. Các quốc gia này có tiêu chuẩn kỹ thuật cao. Sản phẩm được công nhận xuất xứ vì đã đạt điều kiện “biến đổi cơ bản”. Điều này có nghĩa là tính chất và công dụng của nguyên liệu đầu vào đã thay đổi so với sản phẩm đầu ra.

Đọc bài theo từ khoá

Lãi suất qua đêm thấp nhất kể từ đầu năm nhưng các kỳ hạn dài vẫn neo cao

Lãi suất qua đêm trên thị trường liên ngân hàng giảm xuống mức thấp nhất kể từ đầu năm, nhưng lãi suất kỳ hạn 1 tháng vẫn neo trên 7%, kéo chênh lệch giữa hai kỳ hạn lên gần 5 điểm phần trăm. Diễn biến này cho thấy thanh khoản ngắn hạn được cải thiện nhờ các biện pháp điều hành của Ngân hàng Nhà nước, song thị trường vẫn thận trọng với triển vọng nguồn vốn trong bối cảnh rủi ro bên ngoài gia tăng…

Giá mua vàng miếng SJC bật tăng tới 7 triệu đồng/lượng chỉ trong 3 phiên

Với 3 phiên tăng liên tiếp (24-27/7), tuỳ doanh nghiệp, giá mua vàng miếng SJC tăng tổng cộng từ 4 triệu - 7 triệu đồng/lượng và giá bán tăng từ 3 triệu – 6 triệu đồng/lượng. Đối với vàng nhẫn, tổng mức tăng thấp hơn so với vàng miếng SJC gần một nửa…

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Tín hiệu tích cực từ việc giá vàng giữ vững mốc 4.000 USD/oz

Giá vàng tăng mạnh khi khởi động tuần giao dịch mới vào sáng nay (27/7) tại thị trường châu Á, khi những tín hiệu xuống thang của cuộc chiến tranh ở Vùng Vịnh kéo giá dầu thô giảm mạnh...

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...