-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cơ cấu và động thái chuyển dịch cơ cấu

Phát triển được ví như “vừa chạy, vừa xếp hàng”. Tốc độ được ví như “chạy”, còn cơ cấu được ví như “xếp hàng”. “Xếp hàng” là vấn đề cơ bản, lâu dài, không chỉ tác động đến tốc độ “chạy” mà còn tác động đến các trạng thái khủng hoảng hay ổn định - phát triển, nước nông nghiệp hay nước công nghiệp, có kinh tế thị trường hay phi thị trường,…Vì quan trọng như vậy nên cơ cấu và chuyển dịch cơ cấu cần được quan tâm nhiều hơn...

Cơ cấu được đề cập ở đây bao gồm một số cơ cấu chủ yếu như: cơ cấu ngành kinh tế, cơ cấu loại hình kinh tế, cơ cấu vùng kinh tế và một số cơ cấu có tính chi tiết, là yếu tố tác động như nội/ngoại, lao động, vốn đầu tư, doanh nghiệp, thu, chi, ngân sách,…

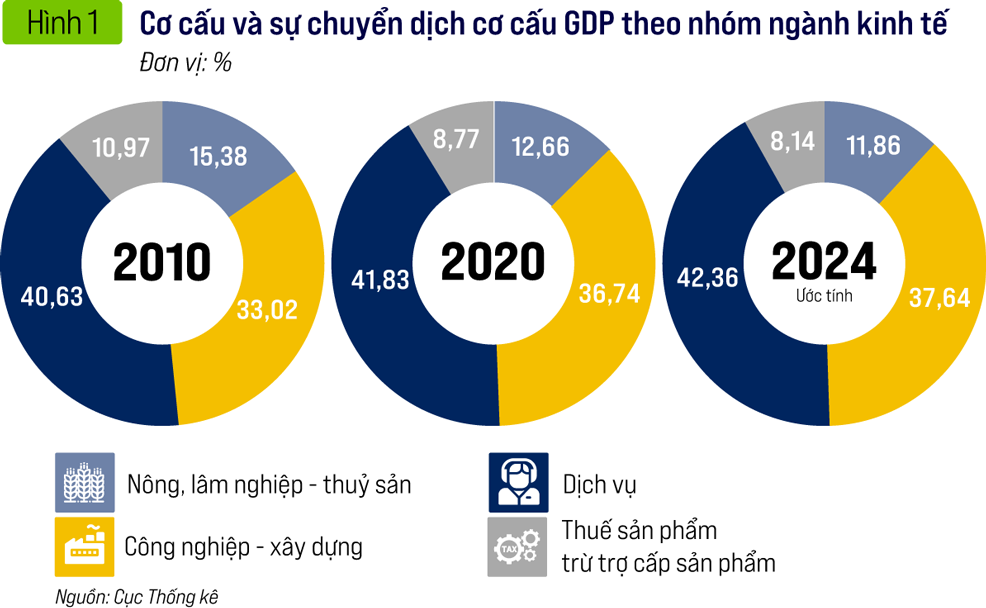

CƠ CẤU NGÀNH KINH TẾ

Chỉ với ít chữ “Nông nghiệp là mặt trận hàng đầu, lương thực là trọng điểm số một” đã góp phần đưa Việt Nam ra khỏi cuộc khủng hoảng nặng nề, tiềm ẩn từ cuối những năm 70, kéo dài đến đầu những năm 90 của thế kỷ 20. Cuộc khủng hoảng này có các đặc trưng lớn là tăng trưởng thấp, GDP bình quân đầu người năm 1988 rơi xuống mức 86 USD, nằm trong vài nước thấp nhất thế giới, lạm phát phi mã, thất nghiệp với tỷ lệ cao - một nền kinh tế thiếu hụt lớn.

Tỷ trọng nhóm ngành nông, lâm nghiệp - thủy sản giảm

Sau khi cơ bản ra khỏi cuộc khủng hoảng, đặc biệt sau 20 năm, năm 2008 đã chuyển thành nước có thu nhập trung bình (thấp), đất nước đã chuyển sang thời kỳ công nghiệp hóa, hiện đại hóa với mục tiêu thành nước có công nghiệp hiện đại, vượt qua mốc thu nhập trung bình thấp,…

Theo đó tỷ trọng GDP của nhóm ngành nông, lâm nghiệp-thủy sản giảm là đúng hướng trong quá trình công nghiệp hóa, hiện đại hóa và quá trình chuyển từ nước nông nghiệp thành nước công nghiệp. Năm 2022, trong các nước và vùng lãnh thổ có số liệu so sánh, tỷ trọng nhóm ngành này trong GDP của Việt Nam vẫn cao thứ 4 Đông Nam Á, thứ 21 ở Châu Á, thứ 34 trên thế giới.

Quá trình trên cũng góp phần làm cho tỷ trọng nhóm ngành công nghiệp - xây dựng trong GDP tăng. Tuy nhiên, đây cũng còn là tỷ trọng thấp (thứ 5 Đông Nam Á, thứ 11 châu Á, thứ 17 thế giới).

Đối với một nước đang trong quá trình chuyển đổi, có độ mở lớn, mặc dù tỷ trọng kinh tế thực đã lớn hơn tỷ trọng kinh tế dịch vụ, nhưng tỷ trọng kinh tế thực của Việt Nam vẫn còn thấp. Tỷ trọng kinh tế dịch vụ tăng và chiếm tỷ trọng lớn nhất trong 3 nhóm ngành; tuy về lâu dài cũng là cần thiết, nhưng hiện tại vẫn thuộc loại thấp so với nhiều nước và vùng lãnh thổ có số liệu so sánh (thứ 6 Đông Nam Á, thứ 24 châu Á, thứ 90 thế giới).

Đáng lưu ý, việc dịch chuyển cơ cấu ngành ở một số địa bàn cần được xem xét: các đô thị lớn thì tỷ trọng dịch vụ còn thấp, thì trong công nghiệp - xây dựng lại cao (nhưng tỷ trọng công nghiệp sạch, công nghiệp kỹ thuật cao lại chưa nhiều); một số địa bàn phù hợp với phát triển nông, lâm nghiệp-thủy sản cũng đề ra ưu tiên công nghiệp,…

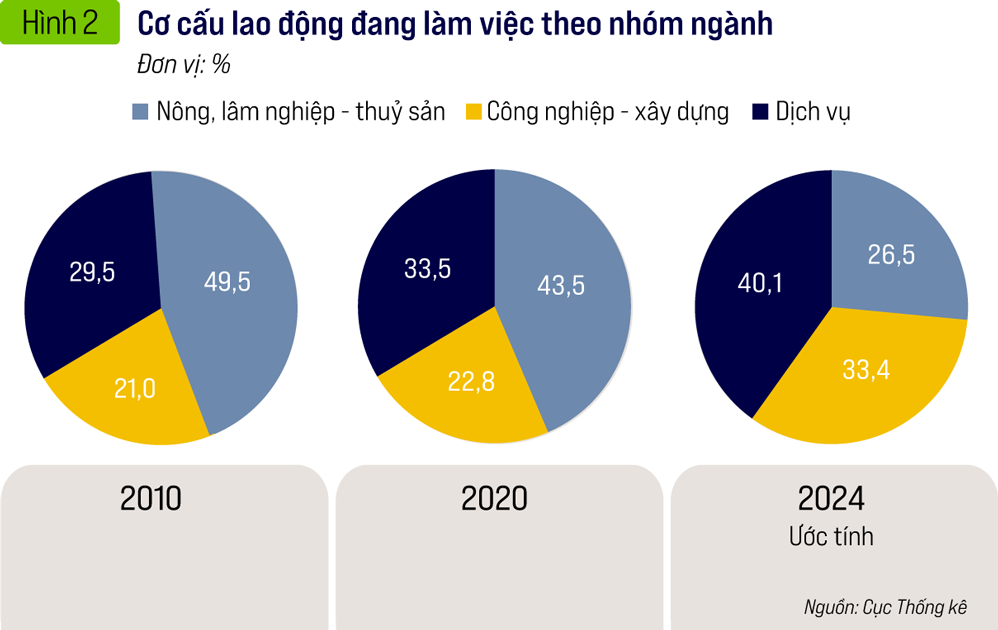

Cơ cấu GDP có sự chuyển dịch do nhiều yếu tố, trong đó có sự chuyển dịch về lao động, về vốn đầu tư…

Cơ cấu lao động theo nhóm ngành chuyển dịch theo hướng tích cực. Tỷ trọng lao động nông, lâm nghiệp-thủy sản giảm xuống để chuyển sang công nghiệp - xây dựng và dịch vụ để có năng suất lao động cao, thu nhập cao hơn khi làm việc trong ngành nông, lâm nghiệp-thủy sản.

Trước đây, lao động làm việc trong nhóm ngành nông, lâm nghiệp-thủy sản ra thành phố làm công nghiệp, dịch vụ là tích cực, nhưng nay xuất hiện các “chợ lao động” nhếch nhác. Hiện nay, nhiều doanh nghiệp công nghiệp, dịch vụ đã chuyển về nông thôn, thu hút lao động nông nghiệp sang theo phương thức “ly nông bất ly hương” lại còn có tác động kép. Không chỉ chuyển dịch cơ cấu lao động theo nhóm ngành mà còn tăng tỷ lệ dân số thành thị.

Nhiều hoạt động dịch vụ trước đây gắn với cơ quan, xí nghiệp nay đã tách riêng hoạt động, nên tính chuyên nghiệp cao hơn, đưa năng suất lao động của dịch vụ cao hơn. Tuy nhiên, do công nghiệp phụ trợ còn yếu, tính gia công lắp ráp còn lớn, nên thu nhập thấp, phụ thuộc nhiều vào nhập khẩu (Hình 3)

Lượng vốn đầu tư vào xây dựng nông thôn mới đã góp phần thay đổi bộ mặt nông thôn, nhất là đường thôn, ngõ, xóm. Tuy nhiên, tỷ trọng vốn đầu tư vào nông, lâm nghiệp-thủy sản còn thấp xa so với tỷ trọng trong GDP, tỷ trọng về số lao động đang làm việc tại nhóm ngành này làm cho nông nghiệp, nông thôn có tốc độ tăng GDP và nhiều chỉ tiêu (như tỷ lệ lao động đã qua đào tạo, năng suất lao động,…) còn thấp, trong khi các chỉ tiêu khác (như tỷ lệ nghèo) lại cao hơn nhiều so với khu vực thành thị.

Tỷ trọng GDP của nông, lâm nghiệp-thủy sản có xu hướng giảm là phù hợp và đúng hướng sau khi vượt qua “phi nông bất ổn”, khi đã nhiều loại nông, lâm-thủy sản đủ dùng ở trong nước và xuất khẩu với khối lượng đứng thứ hạng cao trên thế giới,… Khi đó, phải thực hiện “phi công bất phú”, chuyển sang làm công nghiệp mới giàu được và thực hiện “phi thương bất hoạt” (theo nghĩa rộng là dịch vụ) để bảo đảm tính năng động, linh hoạt trong kinh tế thị trường,…

Tuy nhiên, Việt Nam xuất phát từ nước nông nghiệp, có những lợi thế về khí hậu, đất đai, thuận lợi cho việc phát triển nông nghiệp,… trong khi những nước xung quanh có dân số đông, đang chuyển nhanh sang công nghiệp-dịch vụ. Còn Việt Nam được dự báo là một trong số ít nước bị ảnh hưởng lớn nhất của biến đổi khí hậu, nước biển dâng.

Tỷ trọng dân số nông thôn đông, quy mô dân số cả nước đã vượt 100 triệu người, hàng năm vẫn còn tăng gần 1 triệu người; tỷ trọng lao động nông, lâm nghiệp-thủy sản còn cao. Tỷ trọng vốn đầu tư toàn xã hội vào nông, lâm nghiệp-thủy sản giảm, hiện còn thấp xa tỷ trọng về GDP, về lao động,…

Tỷ trọng nông nghiệp kỹ thuật cao còn thấp; chế biến để nâng cao giá trị nông sản còn thấp. Đối với nhiều cây, con, nhiều năm, nhiều vùng còn trong tình trạng “lấy công làm lãi”,… Do vậy, cần coi công nghiệp hóa, hiện đại hóa nông, lâm nghiệp-thủy sản là một mục tiêu quan trọng.

Tỷ trọng ngành công nghiệp - xây dựng tăng

Tỷ trọng GDP của công nghiệp-xây dựng có xu hướng tăng lên là phù hợp và đúng hướng. Đạt được kết quả trên, do cơ cấu lao động, vốn đầu tư, tỷ lệ lao động qua đào tạo, tỷ trọng xuất khẩu,… của công nghiệp, xây dựng tăng. Đáng lưu ý, tỷ trọng của công nghiệp chế biến, chế tạo (tiêu chí chủ yếu của nước công nghiệp) về nhiều chỉ tiêu tăng, trong đó tỷ trọng trong GDP năm 2024 đã vượt mốc 24%. Tỷ lệ dân số thành thị tăng liên tục trong thời kỳ qua cũng có sự đóng góp của sự phát triển công nghiệp-xây dựng và dịch vụ.

Tuy nhiên, trong công nghiệp-xây dựng hiện có 3 hạn chế cần nhanh chóng khắc phục. Công nghiệp hỗ trợ, phụ trợ được đề ra từ lâu nhưng cho đến nay vẫn còn yếu. Tình trạng gia công, lắp ráp còn lớn, ngay cả đối với một số ngành nghề của khu vực đầu tư trực tiếp nước ngoài; tình trạng này tác động không nhỏ đến thu nhập của người lao động, của doanh nghiệp, tới việc phụ thuộc vào nước ngoài thông qua nhập khẩu,…

Khu vực có vốn đầu tư nước ngoài chiếm tỷ trọng lớn trong giá trị sản xuất công nghiệp, không chỉ tác động đến thị phần xuất khẩu mà còn dành một phần thị phần tiêu thụ trong nước. Nguyên nhân của tình trạng này có nhiều, trong đó có hạn chế trong việc làn tỏa giữa khu vực có vốn đầu tư nước ngoài với khu vực trong nước.

Tỷ trọng nhóm ngành dịch vụ đã phát triển nhanh hơn

Tỷ trọng trong GDP của nhóm ngành dịch vụ đã phát triển nhanh hơn so với kinh tế thực (gồm nông, lâm nghiệp-thủy sản và công nghiệp-xây dựng) là phù hợp và đúng đắn. Trong đó có việc phát triển nhanh hơn của ngành vận tải kho bãi, du lịch, thương mại,… liên quan đến logistic, kinh tế số,… là cần thiết. Nhưng kinh tế thực lại có khả năng “chống chịu” tốt hơn so với kinh tế dịch vụ, khi có sự biến động của kinh tế-tài chính-tiền tệ thế giới,… Trong khi số doanh nghiệp, số người hoạt động thuộc nhóm ngành dịch vụ của Việt Nam đông, quy mô vốn nhỏ, lẻ, sức cạnh tranh quốc tế còn rất yếu,…

CƠ CẤU LOẠI HÌNH KINH TẾ

Cơ cấu loại hình kinh tế có tính đặc thủ của nền kinh tế chuyển đổi như Việt Nam; nhưng lại tác động không nhỏ đến việc khai thác nguồn lực xã hội, đặc biệt là tác động đến tính thị trường của nền kinh tế. Cơ cấu và chuyển dịch cơ cấu GDP theo loại hình kinh tế của Việt Nam trong thời gian qua như sau (Hình 4):

Cơ cấu loại hình kinh tế không chỉ là sự chuyển dịch về cơ cấu GDP, mà còn là sự chuyển dịch cơ cấu số lao động, số vốn đầu tư; sự chuyển dịch trong khu vực doanh nghiệp.

Kết quả nổi bật của việc chuyển dịch cơ cấu loại hình kinh tế là sự giảm xuống của khu vực kinh tế nhà nước, sự tăng lên của khu vực kinh tế ngoài nhà nước và sự tăng lên của khu vực có vốn đầu tư nước ngoài, tính thị trường của nền kinh tế tăng lên,…

Khu vực kinh tế nhà nước tuy giảm nhiều về tỷ trọng, nhưng vẫn là khu vực có vai trò quan trọng trong việc hình thành các công trình trọng điểm của đất nước, nhất là các công trình an ninh quốc phòng, cơ sở hạ tầng; đầu tư vào những vùng, lĩnh vực mà các khu vực khác không được hoặc không muốn đầu tư, là nguồn “vốn mồi” mà các khu vực khác đầu tư theo…

Tuy nhiên, nhiều tỷ trọng của khu vực này vẫn còn cao, biên chế trong khu vực hành chính còn cồng kềnh, tính thị trường của nền kinh tế chưa sâu rộng, một số lĩnh vực trực tiếp của sản xuất, kinh doanh Nhà nước còn nắm giữ nhiều, các lĩnh vực về pháp luật, cơ chế còn chậm được hoàn thiện. Hoạt động của doanh nghiệp nhà nước đạt hiệu quả chưa cao, khi tỷ trọng doanh thu thuần, tổng thu nhập thấp hơn tỷ trọng vốn hoạt động, tài sản cố định và đầu tư tài chính dài hạn. Tỷ trọng tổng thu nhập, lợi nhuận trước thuế năm 2022 giảm so với năm 2010,…

Khu vực kinh tế ngoài nhà nước tăng về nhiều tỷ trọng, góp phần làm tăng tính thị trường chung. Tuy nhiên, tỷ trọng doanh thu thuần, tổng thu nhập, nhất là lợi nhuận trước thuế thấp hơn các tỷ trọng về vốn hoạt động, tài sản cố định và đầu tư tài chính dài hạn. Tỷ trọng của kinh tế tư nhân còn nhỏ và hầu như không tăng trong nhiều năm, trong khi đây mới chính là một bộ phận cần được quan tâm, vì kinh tế tư nhân được vinh danh là động lực của tăng trưởng.

Chủ cơ sở sản xuất năm 2023 giảm so với năm 2010 về số lượng (từ 1.687,9 nghìn người xuống còn 669,5 nghìn người). Tỷ trọng trong tổng số lao động đang làm việc giảm (từ 4,14% xuống còn 2,09%). Số doanh nghiệp tư nhân lớn đã xuất hiện trong danh sách các tỷ phú USD hoặc số lượng những người có tài sản nhiều triệu USD tăng, nhưng số doanh nghiệp phải ra khỏi thị trường khá nhiều và tăng khá cao (năm 2024 tạm dừng kinh doanh có 100.098 doanh nghiệp, tăng 12,4%; tạm dừng hoạt động chờ giải thể có 78.155 doanh nghiệp, tăng 16,3%; doanh nghiệp hoàn tất thủ tục giải thể có 21.608 doanh nghiệp, tăng 20%; tổng cộng là 197.861 doanh nghiệp, tăng 11,4%).

Khu vực có vốn đầu tư nước ngoài chiếm tỷ trọng lớn trong giá trị sản xuất công nghiệp (khoảng 50%), rất lớn trong xuất khẩu hàng hóa (khoảng 72%), gia tăng tỷ trọng về lao động, vốn đầu tư. Từ năm 2025, kỳ vọng các tỷ trọng này sẽ gia tăng nhanh hơn nữa, khi lượng vốn đầu tư vừa có số lượng lớn, tập trung hơn vào công nghệ cao sẽ chuyển đến đầu tư vào Việt Nam để tránh thuế khi xuất khẩu vào Mỹ...

CƠ CẤU VÙNG KINH TẾ

Theo số liệu Tổng cục Thống kê đã công bố, trong 10 địa bàn có tổng sản phẩm trên địa bàn (GRDP) năm 2023 lớn nhất nước, TP. Hồ Chí Minh đạt cao nhất (1.613 nghìn tỷ đồng), đứng thứ hai là Hà Nội (1.291 nghìn tỷ đồng), tiếp theo là Đồng Nai 449 nghìn tỷ đồng, Bình Dương 447,2 nghìn tỷ đồng, Bà Rịa – Vũng Tàu 410,2 nghìn tỷ đồng, Hải Phòng 395,5 nghìn tỷ đồng, Quảng Ninh 313,7 nghìn tỷ đồng, Thanh Hóa 276,7 nghìn tỷ đồng, Bắc Ninh 225 nghìn tỷ đồng, Hải Dương 187,5 nghìn tỷ đồng.

10 địa bàn nêu trên có tổng số GRDP năm 2023 là 5.608,8 nghìn tỷ đồng, bằng trên 54% cả nước, cao hơn nhiều so với tỷ trọng 35,8% của dân số, vượt xa so với tỷ trọng về diện tích, chiếm 42% về FDI đăng ký, chiếm 65,5% về xuất khẩu,… Điều đó có nghĩa là ngoài vị trí thuận lợi, có cơ sở hạ tầng, có nhiều doanh nghiệp hoạt động, có bộ máy lãnh đạo có tầm nhìn,… còn có các kết quả tích cực về thu hút FDI, số doanh nghiệp đang hoạt động, kim ngạch xuất khẩu, có cơ cấu kinh tế hợp lý,…

Về GRDP bình quân đầu người năm 2023, trong 10 địa bàn có GRDP bình quân đầu người đạt cao nhất nước, Bà Rịa – Vũng Tàu đứng thứ nhất với 345,4 triệu đồng/người, thứ hai là Quảng Ninh 227,1 triệu đồng/người, tiếp đến là Hải Phòng 187,9 triệu đồng/người, TP. Hồ Chí Minh 170,6 triệu đồng/người, Bình Dương 169 triệu đồng/người, Hà Nội 150,3 triệu đồng/người, Bắc Ninh 148,3 triệu đồng/người, Đồng Nai 135,6 triệu đồng/người,Vĩnh Phúc 130 triệu đồng/người, Thái Nguyên 115,1 triệu đồng/người.

Đáng lưu ý, tỉnh Thái Nguyên - một tỉnh thuộc vùng Trung du và miền núi phía Bắc – nằm trong danh sách này là nhờ tỉnh có lượng vốn FDI lớn và có kim ngạch xuất khẩu hàng đầu của Việt Nam. Hai tỉnh nhỏ khác là Bắc Ninh, Vĩnh Phúc nằm trong danh sách này nhờ có lượng vốn FDI nhiều, có công nghiệp phát triển, kim ngạch xuất khẩu lớn.

Hồ Chí Minh và Hà Nội có nhiều thuận lợi, ưu thế về vị trí địa lý, cơ sở hạ tẩng, tổ chức bộ máy… nhưng chỉ đứng thứ 6 và thứ 7. Các thành phố trực thuộc trung ương còn lại là Đà Nẵng, Cần Thơ cũng không thuộc 10 địa bàn có GRDP bình quân đầu người cao nhất nước, chỉ đứng thứ 12, 16 trong cả nước.

Ngoài ra, 10 địa bàn có GRDP bình quân đầu người năm 2023 đứng cuối (thấp nhất nước)gồm: Hà Giang đạt mức thấp nhất (35,6 triệu đồng/người), tiếp đến là Cao Bằng 41,2 triệu đồng/người, Điện Biên 43,4 triệu đồng/người, Yên Bái 50,9 triệu đồng/người, Sơn La 51 triệu đồng/người, Bắc Cạn 51,7 triệu đồng/người. Bến Tre 52 triệu đồng/người, Lai Châu 52,2 triệu đồng/người, Nam Định 52,3 triệu đồng/người, Nghệ An 56 triệu đồng/người...

Nội dung bài viết được đăng tải trên ẩn phẩm đặc biệt Kinh tế 2024-2025: Việt Nam & Thế giới phát hành vào tháng 02/2025. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/tap-chi-kinh-te-viet-nam/detail/1262

Hội nghị Trung ương 3: Từ tinh gọn bộ máy đến xây dựng năng lực quản trị quốc gia

Sau một năm triển khai mô hình tổ chức của cả hệ thống chính trị và chính quyền địa phương 2 cấp, Hội nghị Trung ương 3 khóa XIV đã định hướng cải cách tổ chức bộ máy. Theo đó, bộ máy phải vận hành thông suốt, phân quyền thực chất, sử dụng hiệu quả nguồn lực và nâng cao năng lực phục vụ người dân, doanh nghiệp

Toàn văn phát biểu của Tổng Bí thư, Chủ tịch nước Tô Lâm tại Hội nghị toàn quốc quán triệt và triển khai thực hiện Nghị quyết Hội nghị Trung ương 3

Sáng 29/7, Bộ Chính trị tổ chức Hội nghị toàn quốc nghiên cứu, học tập, quán triệt và triển khai thực hiện Nghị quyết Hội nghị lần thứ ba Ban Chấp hành Trung ương Đảng khóa XIV. Tổng Bí thư, Chủ tịch nước Tô Lâm đã có bài phát biểu chỉ đạo quan trọng. Tạp chí Kinh tế Việt Nam/VnEconomy trân trọng giới thiệu toàn văn bài phát biểu của đồng chí Tổng Bí thư, Chủ tịch nước.

Trưởng Ban Chính sách, chiến lược Trung ương Nguyễn Thanh Nghị báo cáo chuyên đề về Xây dựng và phát triển Việt Nam trở thành quốc gia biển mạnh

Tạp chí Kinh tế Việt Nam xin trân trọng giới thiệu Báo cáo của Trưởng Ban Chính sách, chiến lược Trung ương Nguyễn Thanh Nghị tại Hội nghị toàn quốc quán triệt Nghị quyết số 19-NQ/TW, diễn ra ngày 29/7/2026 về Xây dựng và phát triển Việt Nam trở thành quốc gia biển mạnh...

Hội nghị toàn quốc quán triệt và triển khai thực hiện Nghị quyết Hội nghị lần thứ ba Ban Chấp hành Trung ương Đảng khóa XIV

Sáng 29/7, tại Hà Nội, Ban Bí thư tổ chức Hội nghị toàn quốc nghiên cứu, học tập, quán triệt và triển khai thực hiện Nghị quyết Hội nghị lần thứ ba Ban Chấp hành Trung ương Đảng khóa XIV. Tổng Bí thư, Chủ tịch nước Tô Lâm dự và chỉ đạo Hội nghị.

Trưởng Ban Chính sách, chiến lược Trung ương Nguyễn Thanh Nghị báo cáo chuyên đề nội dung Nghị quyết số 19-NQ/TW về Đổi mới mô hình phát triển Việt Nam

Tạp chí Kinh tế Việt Nam xin trân trọng giới thiệu Báo cáo chuyên đề Nghị quyết số 19-NQ/TW, ban hành ngày 28/7/2026 về Đổi mới mô hình phát triển Việt Nam của Trưởng Ban Chính sách, chiến lược Trung ương Nguyễn Thanh Nghị...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...