-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cơ hội nào cho những “gương mặt” fintech mới?

Việt Nam được xem là một trong những thị trường tiềm năng nhất trong khu vực Đông Nam Á để các doanh nghiệp fintech (công nghệ tài chính) phát triển. Hàng loạt các mô hình fintech vì thế cũng mọc lên “như nấm sau mưa” trong những năm gần đây.

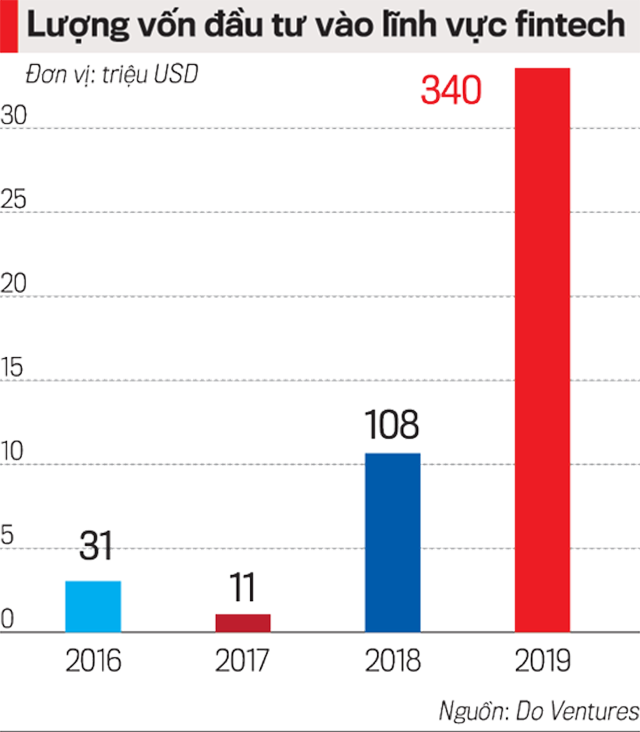

Những thương vụ gọi vốn thành công lên tới hàng trăm triệu USD bất chấp đại dịch Covid-19 vẫn diễn biến phức tạp cho thấy sức hút chưa bao giờ giảm của các doanh nghiệp fintech tại Việt Nam.

Đầu năm 2021, Ví MoMo công bố hoàn thành vòng gọi vốn thứ tư (Series D), với sự tham gia của nhiều nhà đầu tư bao gồm cả các cổ đông hiện hữu và quỹ đầu tư mới. Số tiền cụ thể không được MoMo tiết lộ, tuy nhiên theo các thông tin từ truyền thông, con số này lên đến hơn 100 triệu USD.

Hồi tháng 5/2021, thông tin về VNLIFE – công ty mẹ của “kỳ lân” VNPAY, cũng được cho là đang tiến gần đến việc hoàn tất vòng gọi vốn với giá trị hơn 200 triệu USD đã khiến giới quan sát xôn xao. Trước đó vào năm 2019, VNLIFE đã nhận được cam kết rót vốn trị giá 300 triệu USD từ SoftBank Vision Fund và Quỹ GIC Pte (Singapore). Khoản tài trợ này đưa VNLIFE gia nhập câu lạc bộ start-up “kỳ lân” trị giá hơn một tỷ USD vào năm 2020.

FINTECH NỞ RỘ

Tuy chưa có số liệu thống kê chính xác về số lượng các công ty fintech tại Việt Nam ở thời điểm hiện tại, nhưng một khảo sát của Viện Nghiên cứu phát triển công nghệ ngân hàng của Đại học Quốc gia Tp.HCM (VNUHCM-IBT) hồi cuối năm 2019 đã chỉ ra rằng hiện đang có hơn 154 công ty hoạt động trong lĩnh vực fintech tại Việt Nam.

Đánh giá về thị trường fintech, bà Lê Hoàng Uyên Vy, Giám đốc điều hành Do Ventures, cho biết fintech là một ngành rất tiềm năng và hiện đang rất phát triển cả trên thế giới cũng như tại Việt Nam với tốc độ vô cùng nhanh. Theo đó, fintech ở Việt Nam hiện chia làm 4 nhóm chính.

Nhóm thứ nhất phải kể đến là thanh toán. “Ở Việt Nam, đi đầu mảng này là những công ty như MoMo, VNPAY”, bà Uyên Vy nói. Trên thị trường, có khoảng hơn 30 đơn vị được cấp phép làm ví điện tử và trung gian thanh toán. Ngoài những đơn vị nội địa như MoMo và VNPAY, còn có các “ông lớn” của khu vực cũng tham gia vào “sân chơi” này, đơn cử như Grab thông qua hợp tác với Moca để làm ví Grabpay.

Nhóm thứ hai là mảng tài chính cho vay bao gồm các công ty tùy phân khúc như ngân hàng hay các các tổ chức cho vay như FECredit. Cả hai nhóm này đều có thể tận dùng nguồn chuyển đổi số và giúp cho các thủ tục vay vốn được dễ dàng hơn. Có hai nhóm tham gia vay vốn là đối tượng người tiêu dùng và đối tượng doanh nghiệp. Họ đều có thể tận dụng nguồn tài chính vay thông qua lịch sử tiêu dùng và sức khỏe doanh nghiệp để vay hiệu quả.

Nhóm thứ ba là về bảo hiểm. Bảo hiểm là sản phẩm vừa đảm bảo sự an toàn cho người mua, tùy vào từng hình thức như bảo hiểm sức khỏe, bảo hiểm du lịch hay bảo hiểm tai nạn, bảo hiểm nhân thọ... Có những hình thức bảo hiểm vừa có cơ chế bảo hiểm vừa tiết kiệm.

Nhóm thứ tư là các hình thức đầu tư. Trong thời gian qua, khi thị trường chứng khoán nở rộ, rất nhiều nhà đầu tư cá nhân bắt đầu vào tham gia vào thị trường chứng khoán và tiến hình giao dịch cổ phiếu. Đầu tư cũng có nhiều dạng khác nhau như đầu tư cổ phiếu, đầu tư trái phiếu, đầu tư vào quỹ. Phần Well Management (quản lý tài sản) cũng là phần khá quan trọng trong fintech. Gần đây cũng có một vài công ty đã phát triển trong mảng này.

VIỆT NAM - "MIỀN ĐẤT HỨA" CHO FINTECH

Sở dĩ Việt Nam thu hút sự tham gia của đông đảo các start-up và nhà đầu tư cũng bởi đây hiện được coi là “miền đất hứa” để các công ty fintech trong và ngoài nước nỗ lực mở rộng sự hiện diện của mình. Công ty tư vấn YCP Solidiance dự đoán rằng giá trị giao dịch của thị trường fintech Việt Nam sẽ đạt mức 22 tỷ USD vào năm 2025, một mức tăng đột biến so với 9 tỷ USD đạt được vào năm 2019.

Không chỉ các “kỳ lân” trong khu vực như Grab sớm để mắt đến mảng fintech của Việt Nam, mới đây, một “kỳ lân” fintech Hàn Quốc cũng hé lộ Việt Nam là “chiến địa” quan trọng trong kế hoạch phát triển của mình ra thị trường quốc tế. Vừa huy động được thêm 400 triệu USD, Viva Republica Inc., nhà điều hành của công ty khởi nghiệp fintech lớn nhất Hàn Quốc - Toss với giá trị định giá 7,4 tỷ USD, cũng cho biết sẽ tiếp tục đặt cược vào thị trường Việt Nam trong thời gian tới.

Trong một cuộc phỏng vấn, nhà sáng lập kiêm CEO Lee Seung-gun của công ty này cho biết với khoảng 3 triệu người dùng hoạt động hàng tháng hiện tại, Toss đặt mục tiêu đạt 5 triệu người dùng tại Việt Nam vào cuối năm nay khi fintech này tăng cường cạnh tranh với các ứng dụng thanh toán nội địa như Momo và các đối thủ nước ngoài như Ant và Grab.

Chia sẻ về tiềm năng của lĩnh vực fintech, ông James Vương- nhà sáng lập kiêm Giám đốc điều hành của Infina- một nền tảng chuyên về đầu tư và tích lũy cho mọi người, cho rằng fintech Việt đang đứng trước những cơ hội lớn. Trước hết, đó là sự tham gia vào thị trường tài chính của thế hệ trẻ 8x 9x, và trong tương lai gần là Gen Z, đang và sẽ thay đổi cuộc chơi. Họ không ngại thử nghiệm cái mới, ưu tiên sự tiện lợi, và smartphone là một phần không thể thiếu. “Những điều này mở ra cơ hội phát triển cho các ứng dụng mobile có trải nghiệm người dùng tốt”, ông James nói.

Bên cạnh đó, Việt Nam là một thị trường tiềm năng cho các giải pháp số trong nhiều lĩnh vực do thị trường 97 triệu dân có tới 75% dân số quen thuộc với việc mua sắm trực tuyến, theo báo cáo “Digital 2020: Vietnam của Hootsuite”. Thêm nữa, các nhà đầu tư lớn trên thế giới và trong khu vực đã để ý tới nhân tài công nghệ Việt trong những năm gần đây.

Với tất cả các yếu tố đó, nhà sáng lập Infina tin rằng đầu tư vào fintech Việt sẽ tăng trưởng mạnh mẽ trong những năm tới, trong các lĩnh vực như tài chính tiêu dùng, đầu tư và bảo hiểm. “Chúng ta sẽ có những thương vụ fintech lớn như điều mà các start-up thương mại điện tử như Tiki hoặc startups vận tải như Scommerce đã làm được”, ông James nhấn mạnh.

"MIẾNG BÁNH" NÀO CHO NHỮNG START-UP TRẺ?

Khi “cuộc chơi” trên thị trường fintech đã dần được định hình và thị phần được phần lớn các “ông lớn” nắm giữ, cơ hội cho các start-up trẻ mới gia nhập thị trường vẫn còn nếu các nhà sáng lập thực sự có những ý tưởng mới mẻ để lấp đầy các khoảng trống trong hệ sinh thái.

Cuối tháng 6, Infina công bố đã hoàn tất vòng gọi vốn trị giá 2 triệu USD cho vòng hạt giống... Cũng trong tháng 6, Do Ventures công bố vòng gọi vốn pre-series A trị giá 1,5 triệu USD vào nền tảng công nghệ tài chính fintech MFast từ nhà đầu tư JAFCO Asia (Nhật Bản)...

Theo bà Uyên Vy, JAFCO là một quỹ rất nổi tiếng và cũng thuộc top đầu tại Nhật Bản. “Quỹ này từng đầu tư một số thương vụ ở Đông Nam Á nhưng Việt Nam vẫn là thị trường mới đối với họ”, bà Uyên Vy lý giải về chia sẻ về quá trình kết nối đầu tư. JAFCO quyết định rót vốn bởi nhìn thấy những tiềm năng của thị trường Việt Nam cũng như sự tập trung trong mô hình phân phối các sản phẩm fintech của MFast.

Cụ thể, fintech này chú trọng phát triển mạng lưới đối tác và triển khai phần mềm ở những thành phố nhỏ hơn- nơi ngân hàng và các công ty tài chính hay bảo hiểm khó có thể mở chi nhánh tại đây. “Với các khách hàng ở càng xa mà càng khó tiếp cận với các dịch vụ của ngân hàng, MFAST giúp gia tăng nguồn lực để các “ông lớn” trong ngành tài chính có thể tiếp cận với nhiều khách hàng hơn. Về bảo hiểm cũng tương tự. Ở các thành phố nhỏ, người dân ít sự lựa chọn hơn bởi hạn chế về việc tiếp cận với nhiều sản phẩm bảo hiểm, MFAST cũng mang sự đa dạng và phù hợp với từng cá nhân nhờ nguồn dữ liệu mà fintech này có được”, bà Uyên Vy lí giải.

Từng làm việc tại Silicon Valley trong vai trò kỹ sư và sau đó là quản lý sản phẩm và từng kinh qua nhiều vị trí tại Việt Nam ở cả vai trò làm việc tại quỹ đầu tư hay nhà sáng lập start-up, ông James Vương nhận định, Việt Nam đang bước vào “thập kỷ vàng” tăng trưởng như những nền kinh tế lớn khác tại châu Á đã từng có. Đây là động lực để ông tiếp tục cùng các cộng sự muốn cung cấp một nền tảng, một công cụ giúp các nhà đầu tư cá nhân tham gia vào sự tăng trưởng đó. “Chúng tôi tin rằng việc phá bỏ rào cản đầu tư mang lại những khả năng vô hạn (infinity) - nguồn cảm hứng cho cái tên Infina”, ông James chia sẻ.

Đọc bài theo từ khoá

Chân dung ông chủ CXMT, kỹ sư giúp Trung Quốc tự chủ ngành chip nhớ

Năm 2018, khi bắt tay xây dựng CXMT, ông Zhu Yiming được cho là đã cam kết sẽ không nhận lương cho đến khi công ty có lãi. Và phải đến năm ngoái, CXMT mới lần đầu tiên ghi nhận lợi nhuận...

Việt Nam sẽ có phương án bảo đảm nguồn điện cho trung tâm dữ liệu

Bộ Công Thương được giao chủ trì xây dựng phương án bảo đảm nguồn cung điện phục vụ các trung tâm dữ liệu và hạ tầng tính toán hiệu năng cao, có dự báo nhu cầu đến năm 2030. Nhiệm vụ phải được hoàn thành trước ngày 30/10...

Bộ Khoa học và Công nghệ ban hành 12 thủ tục hành chính lĩnh vực an toàn bức xạ, hạt nhân mới

Thủ tục bao gồm cấp giấy phép xây dựng nhà máy điện hạt nhân, vận hành nhà máy điện hạt nhân...

Doanh nghiệp ngoài nhà nước và FDI đang tạo việc làm lớn nhất cả nước

Bức tranh tổng thể kinh tế năm 2026 cho thấy xu hướng chuyển dịch rõ rệt giữa khu vực Doanh nghiệp và Kinh tế cá thể. Ở khu vực Doanh nghiệp tăng trưởng nhanh về số lượng, thu hút và phát triển lực lượng lao động lớn thì ở khu vực Kinh tế cá thể tốc độ tăng quy mô lại có xu hướng chậm lại, tỷ trọng lao động có sự dịch chuyển.

Đề xuất 5 tiêu chí xác định mức hỗ trợ ngân sách với nhiệm vụ công nghệ chiến lược

Mức hỗ trợ từ ngân sách cho các đơn vị, cá nhân thực hiện nhiệm vụ công nghệ chiến lược được đề xuất xác định trên 5 cơ sở: mục tiêu làm chủ công nghệ, giai đoạn phát triển công nghệ, mức độ rủi ro khoa học và công nghệ, khả năng huy động nguồn lực ngoài ngân sách nhà nước, khả năng thương mại hóa và lan tỏa kết quả nghiên cứu...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Doanh nghiệp ngoài nhà nước và FDI đang tạo việc làm lớn nhất cả nước

Doanh nghiệp ngoài nhà nước và FDI đang tạo việc làm lớn nhất cả nước

Bức tranh tổng thể kinh tế năm 2026 cho thấy xu hướng chuyển dịch rõ rệt giữa khu vực Doanh nghiệp và Kinh tế cá thể. Ở khu vực Doanh nghiệp tăng trưởng nhanh về số lượng, thu hút và phát triển lực lượng lao động lớn thì ở khu vực Kinh tế cá thể tốc độ tăng quy mô lại có xu hướng chậm lại, tỷ trọng lao động có sự dịch chuyển.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...