-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cổ phiếu bất động sản khó đạt mục tiêu lợi nhuận 2024

Các công ty bất động sản dự kiến sẽ không đạt được các mục tiêu tài chính về doanh thu và lợi nhuận ròng năm 2024 do điều kiện thị trường không thuận lợi, ngoại trừ DXG...

Chứng khoán Mirae Asset vừa có báo cáo cập nhật triển vọng cổ phiếu bất động sản với điểm nhấn các công ty bất động sản dự kiến sẽ không đạt được các mục tiêu tài chính về doanh thu và lợi nhuận ròng năm 2024 do điều kiện thị trường không thuận lợi, ngoại trừ DXG, công ty đã đạt được 82% mục tiêu doanh thu và 108% mục tiêu lợi nhuận ròng tính đến 9 tháng 2024.

VHM vẫn là nhà phát triển đứng đầu thị trường, mặc dù các mục tiêu tài chính của công ty vẫn còn nhiều thách thức, với doanh thu và lợi nhuận hoàn thành khoảng 60% mục tiêu trong 9 tháng năm 2024.

Các khoản trả trước từ khách hàng giảm ở mức độ rộng khắp các công ty khi thị trường bất động sản nỗ lực thoát khỏi tình trạng trì trệ trong hai năm qua, và doanh số bán trước cũng giảm ở hầu hết các công ty. Ví dụ: PDR, VPI báo cáo không có hoặc có rất ít doanh số bán trước trong hai năm qua.

Tuy nhiên, một số công ty đã vượt qua được thách thức khi tỷ lệ Trả trước/Hàng tồn kho vẫn duy trì ở mức cao bao gồm KDH, NLG, hay VHM cho thấy sự thống trị trên thị trường khi tỷ lệ này đạt mức cao nhất là 85%. Về mặt lý thuyết, tỷ lệ Trả trước/Hàng tồn kho cao hơn cho thấy rằng hoạt động bán hàng đang diễn ra tốt đẹp và ngược lại. Tuy nhiên, sự đánh giá chính xác hơn nên được thực hiện ở cấp độ công ty.

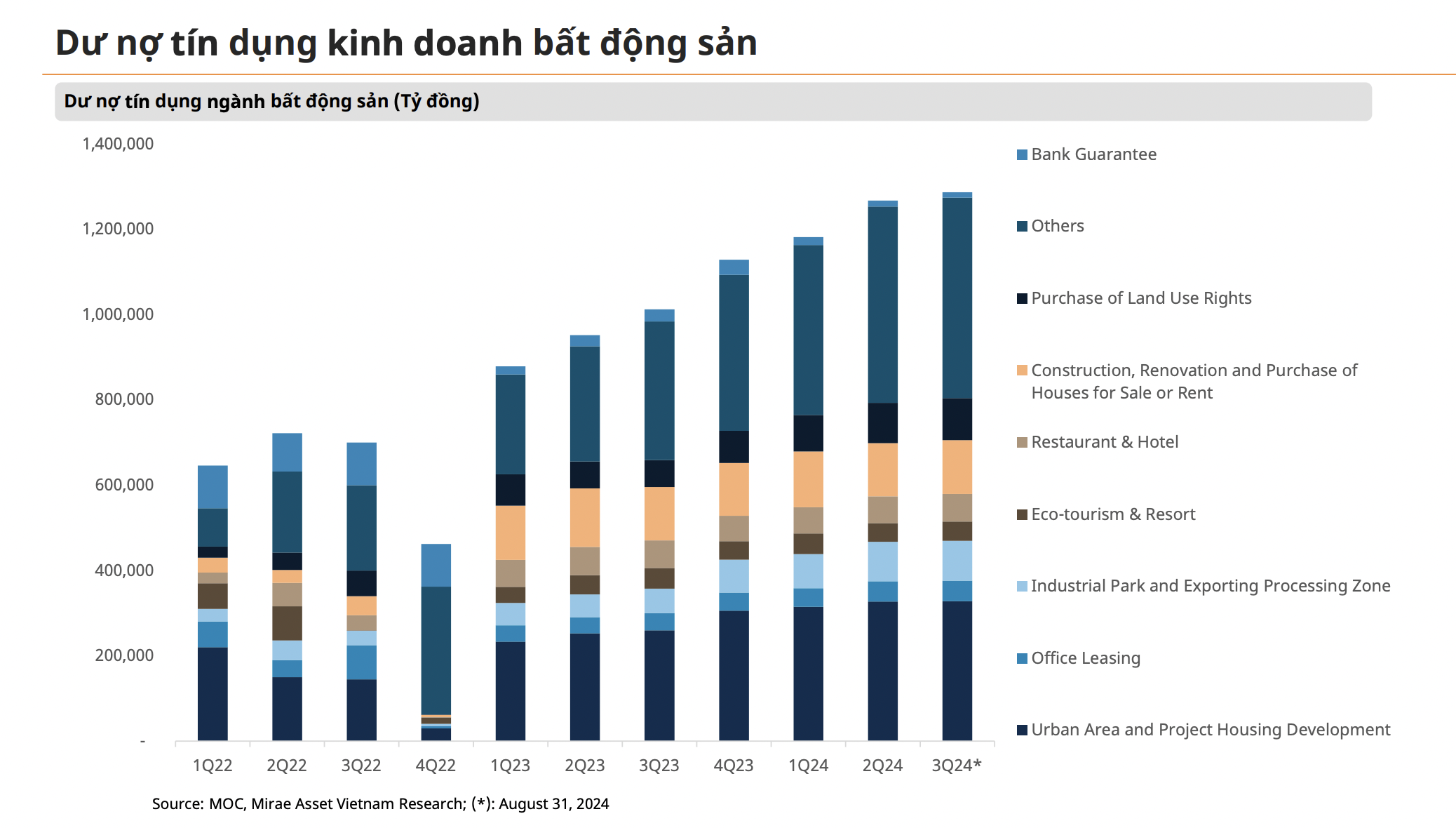

Dư nợ tín dụng toàn ngành giảm mạnh trong Quý 4 năm 2022 khi thị trường tài chính và thị trường trái phiếu doanh nghiệp khủng hoảng. Tuy nhiên, con số tuyệt đối nhanh chóng đảo chiều trở lại mức cao hơn trước khi suy thoái trong Quý 1 năm 2023. Kể từ đó, tổng dư nợ tín dụng của toàn ngành đã tăng từ 878.535 tỷ đồng lên 1.286.866 tỷ đồng trong Quý 3 năm 2024, đạt mức tăng trung bình 7,6% mỗi quý.

Các khoản cho vay tín dụng cho lĩnh vực bất động sản tăng trung bình 7,6% mỗi quý trong 7 quý vừa qua nhưng các khoản trả trước từ khách hàng lại giảm ở mức độ rộng khắp, trái ngược với mức tăng trưởng tín dụng và có vẻ gây tranh cãi.

Mirae Asset cho rằng có một số lý do có thể giải thích điều này: Phần lớn tăng trưởng tín dụng của ngành tập trung vào hai phân khúc: “Đầu tư xây dựng Khu đô thị và Phát triển nhà ở” và “Đầu tư kinh doanh Bất động sản khác”. Doanh số bán trước không xuất hiện trong quá trình phát triển dự án cho đến khi có cho phép mở bán từ các cơ quan quản lý. Phần lớn tăng trưởng tín dụng của ngành diễn ra trên thị trường thứ cấp, nơi số lượng giao dịch thành công được duy trì ổn định trong hai năm qua.

Về triển vọng năm 2025, theo Mirae Asset, giá nhà ở Việt Nam đang ở mức khá đắt đỏ với tỷ lệ giá nhà trên thu nhập ở mức cao. Sau khi đạt đỉnh điểm vào năm 2016–2017, do tình trạng đầu cơ bất động sản gia tăng, tỷ lệ này đã giảm xuống nhờ tăng trưởng GDP trong 5 năm tiếp theo, trước khi bắt đầu tăng dần trong hai năm qua nhưng vẫn cao hơn nhiều so với thu nhập hộ gia đình.

Do giá nhà vẫn cao so với thu nhập của hộ gia đình, nguồn cung trên thị trường sơ cấp có hình kim tự tháp ngược, với các sản phẩm nghiêng về phân khúc cao cấp và đất nền do hoạt động đầu cơ. Hiện Việt Nam đứng ở nhóm đầu bảng xếp hạng với tỷ lệ 22,6x, sau Trung Quốc, Thái Lan, Philippines.

"Chúng tôi khá lo ngại vì tỷ lệ này khó có thể giảm trong ngắn hạn, do đó việc sở hữu một căn nhà giá phải chăng đôi khi sẽ nằm ngoài tầm với của số đông người dân", chuyên gia phân tích của Mirae Asset nhấn mạnh.

Kết quả kinh doanh rõ ràng được phản ánh qua giá thị trường, trong đó tất cả các cổ phiếu đều có hiệu suất kém hơn VN-Index và hầu hết đều có diễn biến giá âm so với đầu năm. Tính đến cuối tháng 10, NVL, CEO, PDR, DIG, HDC, DXG chịu thiệt hại nặng nề nhất với mức giảm giá từ 20%–40%. Ngay cả VHM với vị thế dẫn đầu cũng có diễn biến giá âm. NLG, KDH, VPI là những cổ phiếu có giá cổ phiếu duy trì diễn biến tích cực.

Từ góc nhìn định giá P/E TTM, hầu hết định giá các công ty đều nằm ở vùng đầu bảng, dao động từ 40x đến 80x ngoại trừ VHM ở mức 9x. Tại thời điểm này, có hai điều cần thiết để lý giải và đảo ngược tỷ lệ trở về giá trị trung bình: một là điều chỉnh giá thị trường, hai là cải thiện lợi nhuận ròng, hoặc cả

hai. Hai điều này gần như không thể xảy ra đồng thời. Do đó, kỳ vọng yếu tố đầu tiên sẽ xuất hiện trước sau đó đến điều sau, bởi vì sự phục hồi sẽ bền vững hơn khi nó gắn liền với sự cải thiện về các yếu tố cơ bản thay vì chỉ đơn thuần là giá thị trường tăng vọt từ hoạt động giao dịch ngắn hạn.

Từ góc nhìn định giá P/B TTM, định giá có vẻ như ở mức trung lập và cân bằng hơn vì các chỉ số đang ở mức trung bình. Tuy nhiên, cổ phiếu hiếm khi giữ ở giá trị hợp lý mà thường xuyên dao động ở các vị trí được định giá cao hơn hoặc bị định giá thấp hơn.

"Chúng tôi không cho rằng doanh thu và lợi nhuận ròng trong kế hoạch tài chính năm 2025 của các công ty sẽ cao hơn con số của năm 2024. Điều này ngụ ý rằng các yếu tố cơ bản hiện tại có thể sẽ giữ nguyên và các thách thức sẽ tiếp tục kéo dài xuyên suốt năm 2025, cho đến khi các sự kiện không lường trước làm thay đổi xu hướng của thị trường", Mirae Asset nhấn mạnh.

Đọc bài theo từ khoá

VN-Index đang kiểm tra động lực trong vùng 1750 - 1790 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 7/8/2026.

NLG Day 2026: Tích lũy sức bật tài chính, chờ sóng bàn giao nửa cuối năm 2026

Thị trường bất động sản Việt Nam trong nửa đầu năm 2026 tiếp tục chứng kiến sự biến động mạnh mẽ, ban lãnh đạo Công ty cổ phần Đầu tư Nam Long (HOSE: NLG) vẫn kiên định với mục tiêu kinh doanh năm 2026, nhưng sẽ linh hoạt triển khai các giải pháp kinh doanh và huy động vốn phù hợp diễn biến thị trường...

Nam Hoa (NHT): Lãi ròng Nam Hoa tăng gấp 5 lần nhờ mô hình “hai trụ cột”

Nhờ quyết định quyết liệt đóng cửa mảng sản xuất nội thất kém hiệu quả để chuyển hướng sang cho thuê nhà xưởng và tập trung vào các dòng sản phẩm gỗ giá trị cao, lợi nhuận của Nam Hoa đã bứt phá mạnh mẽ. Doanh nghiệp hiện đã kín đơn hàng sản xuất đến cuối năm 2026 và đang chuẩn bị các bước tiến lớn trong mảng bất động sản công nghiệp…

Hai quan chức Fed kêu gọi tăng lãi suất

Quan điểm chung của ông Kashkari và bà Cook là lãi suất cần sớm được điều chỉnh để tránh những hậu quả nghiêm trọng hơn trong tương lai...

VN-Index giảm mạnh nhất 8 phiên, thanh khoản xuống đáy

Đà giảm tiếp tục trong phiên chiều nay mà không có bất kỳ nhịp phục hồi nao do dòng tiền đã rút lui xuống các mức giá rất sâu. Thanh khoản khớp lệnh HoSE buổi chiều chỉ tăng nhẹ 10% so với phiên sáng cho thấy bên bán cũng không gia tăng sức ép nhiều. Giá đang được chốt bằng những lệnh lẻ tẻ.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Ngay sau khi tiếp nhận phản ánh của người dân và báo cáo từ địa phương về hiện tượng nước suối Xú, khu vực đồi Rổm, thôn Lâm Sơn, xã Thạch Quảng chuyển màu nâu xám, bốc mùi hôi tanh, Phó Chủ tịch UBND tỉnh Thanh Hóa Cao Văn Cường đã trực tiếp kiểm tra hiện trường.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...