Điểm danh ba nhóm ngành dẫn dắt VN-Index tiếp tục bùng nổ vào cuối năm

Thu Minh

21/07/2025, 16:36

Động lực hỗ trợ quan trọng cho thị trường chủ yếu là chính sách thúc đẩy các doanh nghiệp trong nước trước bối cảnh áp lực thuế quan hiện hữu, tăng trưởng từ dòng vốn FDI không còn bền vững.

Ảnh minh họa.

Thị trường đã đi được hơn một nửa chặng đường của năm 2025 với thành quả là VN-Index đã có lúc vượt đỉnh lịch sử 1.500 điểm. Những nhóm ngành dẫn dắt thị trường chủ yếu là Bất động sản, Ngân hàng và Chứng khoán.

Nhận định cho nửa sau năm 2025, động lực hỗ trợ quan trọng cho thị trường chủ yếu là chính sách thúc đẩy các doanh nghiệp trong nước trước bối cảnh áp lực thuế quan hiện hữu, tăng trưởng từ dòng vốn FDI không còn bền vững.

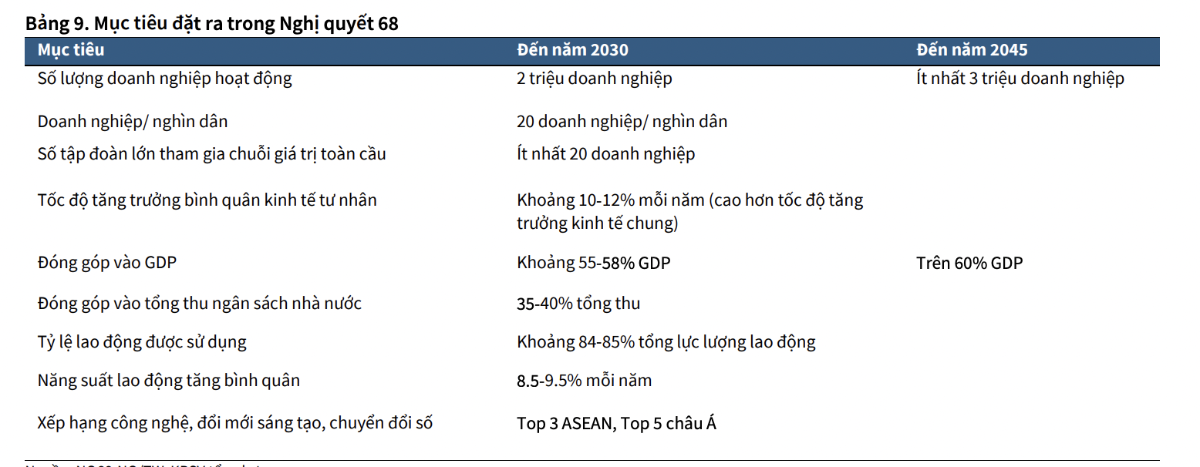

Theo đó, khởi động của chính sách thúc đẩy kinh tế tư nhân là Nghị Quyết 68- NQ/TW, là văn bản quan trọng, đóng vai trò định hướng chiến lược, phát triển đất nước hướng tới “kỷ nguyên vươn mình”. Điểm nhấn của Nghị quyết là xác định kinh tế tư nhân là động lực quan trọng nhất của nền kinh tế quốc gia.

Nghị quyết 68 đặt ra các mục tiêu định lượng cụ thể với lộ trình rõ ràng, thể hiện tham vọng lớn trong việc đưa kinh tế tư nhân trở thành động lực chính của nền kinh tế. Để đạt được các mục tiêu đã đề ra, một loạt các giải pháp đột phá nhằm cải thiện môi trường kinh doanh và nâng cao năng lực cạnh tranh của khu vực kinh tế tư nhân.

Về tác động Nghị quyết 68 đến thị trường chứng khoán, theo Chứng khoán KBSV, có 3 nhóm doanh nghiệp hưởng lợi rõ rệt nhất từ chính sách thúc đẩy kinh tế tư nhân của Chính phủ, bao gồm: Thứ nhất, nhóm doanh nghiệp quy mô lớn, đầu ngành.

Với mục tiêu từ Nghị quyết 68 là có tối thiểu 20 doanh nghiệp tham gia chuỗi giá trị toàn cầu đến năm 2030, kỳ vọng Chính phủ sẽ có thêm các chính sách hỗ trợ doanh nghiệp mở rộng quy mô hoạt động, đặc biệt trong lĩnh vực công nghệ cao, chuyển đổi xanh, các doanh nghiệp đầu ngành mũi nhọn, ...

Thứ hai, nhóm doanh nghiệp bất động sản, đặc biệt các doanh nghiệp đang vướng mắc pháp lý. Bất chấp áp lực từ các biến động bên ngoài, đặc biệt liên quan đến vấn đề thuế quan, mục tiêu tăng trưởng 8% được Chính phủ duy trì.

Để đạt mục tiêu này, Chính phủ sẽ có nhiều nỗ lực để thúc đấy thị trường bất động sản tăng trưởng mạnh, và cũng phù hợp với tinh thần của Nghị quyết 68. Tín dụng vào lĩnh vực bất động sản có tín hiệu tương đổi tích cực. Theo số liệu từ Bộ Xây dựng, riêng tín dụng bất động sản, quý 1 năm nay ghi nhận mức tăng 7,49%.

Ngoài ra, nhiều dự án bị tắc nghẽn nhiều năm của các chủ đầu tư đã trở lại sau khi được tháo gỡ vướng mắc pháp lý. Đơn cử như The Prive của Đất Xanh, trước đây là Gem Riverside, đình trệ từ năm 2018. Sau thời gian dài hoàn thiện pháp lý liên quan đến thủ tục đầu tư và tính tiền sử dụng đất, tháng 9/2024, dự án này đã được cấp phép xây dựng và nay chuẩn bị ra mắt.

Novaland (NVL) được gỡ vướng 2 dự án khu đất 30,2 ha tại phường Bình Khánh (The Water Bay) và khu đất 30,1 ha Nam Rạch Chiếc (Lakeview City) ở phường An Phú, TP. Thủ Đức. Ngoài ra, dự án trọng điểm khác của NVL là Aqua City (Đồng Nai) cũng đã được phê duyệt điều chỉnh quy hoạch 1/500 các dự án thành phần – sau 4 năm vướng mắc.

Thêm vào đó, Hồ Chí Minh và Hà Nội cũng đang tích cực lên danh sách và tiến hành thí điểm chuyển đổi mục đích sử dụng đất cho nhiều dự án. Những dự án được “mở khoá” này sẽ truyền đi tín hiệu tốt cho tháo gỡ những dự án cùng khu vực.

Ngoài ra, việc Chính phủ đẩy mạnh nâng cấp hoàn thiện hạ tầng, giao thông kết nối cũng là yếu tố giúp cho thị trường Bất động sản phục hồi tích cực trở lại, phần nào kéo theo nhóm xây dựng và vật liệu xây dựng.

Cuối cùng là nhóm doanh nghiệp tư nhân tham gia các dự án đầu tư công. Một trong những động lực thúc đẩy tăng trưởng kinh tế năm 2025 đến từ Chính sách đẩy mạnh đầu tư công. Trong đó, vai trò của nhóm doanh nghiệp tư nhân sẽ ngày càng nổi bật hơn, tham gia sâu rộng hơn vào đại dự án trọng điểm (Long Thành, đường sắt cao tốc…).

VN-Index lại thất bại trước mốc 1500 điểm, cổ phiếu chứng khoán quay đầu giảm cả loạt

12:08, 21/07/2025

Thị giá nhóm dầu khí đang rất thấp so với mức tăng của VN-Index, cơ hội đầu tư hấp dẫn?

11:04, 21/07/2025

VN-Index đạt 1.500 điểm, tiền nóng nhập cuộc thị trường còn lên nữa?

10:19, 21/07/2025

Đọc thêm

Tâm lý FOMO đẩy định giá cổ phiếu SpaceX vượt tất cả mã trong S&P 500

Theo một số ước tính ban đầu của giới phân tích, cổ phiếu SpaceX được định giá cao hơn tất cả các cổ phiếu trong chỉ số S&P 500, nếu tính theo hệ số giá trên doanh thu dự phóng năm 2027...

Sau vụ IPO lịch sử, SpaceX lại đang tính phát hành 20 tỷ USD trái phiếu

Kế hoạch phát hành trái phiếu sắp tới của SpaceX cho thấy ông Musk muốn tiếp tục tranh thủ sự hưng phấn của thị trường để huy động vốn...

Đã có 1.238 bệnh viện trên cả nước ứng dụng AI và công nghệ số trong khám chữa bệnh

Đây là nền tảng quan trọng để từng bước hình thành mô hình bệnh viện thông minh, góp phần nâng cao chất lượng dịch vụ y tế, tối ưu hóa quy trình vận hành, giảm tải cho đội ngũ y tế và mang lại nhiều lợi ích thiết thực cho người bệnh.

BOE giữ nguyên lãi suất lần thứ 4 liên tiếp

Ngân hàng Trung ương Anh (BOE) tiếp tục giữ nguyên lãi suất trong bối cảnh lạm phát ổn định, còn thị trường lao động tiếp tục hạ nhiệt nhưng chưa suy yếu rõ rệt…

Chứng khoán Mỹ hồi phục sau phiên bán tháo vì Fed, giá dầu tăng nhẹ

Trước khi có cảnh báo của Phó tổng thống JD Vance, giá dầu thô Brent giảm xuống mức thấp nhất kể từ hôm 27/2, một ngày trước khi Mỹ tấn công Iran...

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)