Doanh nghiệp cần chủ động ứng phó với các quy định về môi trường

PGS.TS. Nguyễn Đình Thọ - Lưu Lê Hường (*)

12/08/2024, 06:00

Việc thực hiện kiểm kê, báo cáo và thẩm định phát thải khí nhà kính là một nhiệm vụ cấp thiết đối với các doanh nghiệp tại Việt Nam, nhằm đáp ứng yêu cầu quản lý nhà nước, bảo đảm Việt Nam thực hiện các cam kết quốc tế, quản lý rủi ro môi trường và nâng cao quản trị doanh nghiệp...

Các doanh nghiệp cần đầu tư vào hệ thống thu thập và phân tích dữ liệu, đào tạo nhân viên và hợp tác với các tổ chức, cơ quan quản lý để thực hiện kiểm kê, báo cáo và thẩm định phát thải khí nhà kính. Đây cũng là một nội dung quan trọng trong báo cáo quản trị, môi trường, xã hội (ESG), giúp giảm thiểu tác động môi trường, mang lại nhiều lợi ích kinh tế và xã hội, góp phần phát triển bền vững của đất nước.

NHIỀU QUY ĐỊNH KHẮT KHE BUỘC PHẢI TUÂN THỦ

Cam kết toàn cầu nhằm ứng phó với ba cuộc khủng hoảng hành tinh liên quan tới biến đổi khí hậu, ô nhiễm môi trường và suy giảm đa dạng sinh học buộc các doanh nghiệp muốn tiếp tục tham gia vào hoạt động thương mại và đầu tư phải tuân thủ các yêu cầu về báo cáo quản trị, môi trường, xã hội.

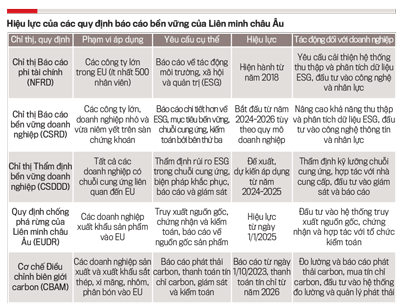

Chỉ thị Báo cáo phi tài chính (NFRD), yêu cầu các công ty lớn trong EU có ít nhất 500 nhân viên phải báo cáo về tác động môi trường, xã hội và quản trị từ năm 2018. Chỉ thị Báo cáo bền vững doanh nghiệp (CSRD), mở rộng phạm vi áp dụng so với NFRD, yêu cầu cả các doanh nghiệp nhỏ và vừa niêm yết trên sàn chứng khoán nâng cao khả năng thu thập và phân tích dữ liệu ESG, đầu tư vào hệ thống công nghệ thông tin và nhân lực để đáp ứng yêu cầu báo cáo chi tiết hơn về các chỉ số ESG, mục tiêu bền vững, chuỗi cung ứng và kiểm toán bởi bên thứ ba bắt đầu từ năm 2024-2026 tùy theo quy mô doanh nghiệp.

Chỉ thị Thẩm định bền vững doanh nghiệp (CSDDD) yêu cầu tất cả các doanh nghiệp có chuỗi cung ứng liên quan đến Liên minh châu Âu (EU) hợp tác với nhà cung cấp, đầu tư vào hệ thống giám sát và báo cáo để thực hiện thẩm định các rủi ro liên quan đến ESG trong chuỗi cung ứng, thực hiện biện pháp khắc phục và báo cáo, giám sát dự kiến áp dụng từ năm 2024-2025.

Quy định chống phá rừng của Liên minh châu Âu (EUDR) yêu cầu các doanh nghiệp xuất khẩu sản phẩm vào EU đầu tư vào hệ thống truy xuất nguồn gốc, chứng nhận và hợp tác với các tổ chức kiểm toán để đảm bảo từ ngày 1/1/2025 sản phẩm tuân thủ quy định truy xuất nguồn gốc sản phẩm, chứng nhận và kiểm toán, báo cáo về sản phẩm không nguồn gốc từ phá rừng sau ngày 31/12/2020.

Cơ chế Điều chỉnh biên giới carbon (CBAM) yêu cầu các doanh nghiệp sản xuất và xuất khẩu sắt thép, xi măng, nhôm, phân bón vào EU đo lường và báo cáo lượng phát thải carbon của sản phẩm, mua tín chỉ carbon và đầu tư vào hệ thống đo lường và quản lý báo cáo phát thải carbon, chịu giám sát và thực hiện kiểm toán từ ngày 1/10/2023, thanh toán tín chỉ carbon từ năm 2026.

Việt Nam đã tham gia ký kết nhiều thỏa thuận thương mại tự do thế hệ mới, yêu cầu phải tuân thủ các quy định về phát triển bền vững và phát triển bao trùm. Nghị định thư Kyoto yêu cầu các nước phải giảm phát thải khí nhà kính và thực hiện các biện pháp bảo vệ môi trường. Hiệp định Paris yêu cầu cam kết giảm phát thải khí nhà kính để giữ mức tăng nhiệt độ toàn cầu dưới 2OC và nỗ lực giữ dưới 1,5OC so với mức tiền công nghiệp.

Luật Bảo vệ môi trường, Nghị định 06/2022/NĐ-CP, Quyết định 01/2022/QĐ-TTg yêu cầu 1.912 doanh nghiệp phải tuân thủ việc kiểm kê, báo cáo phát thải khí nhà kính trước ngày 31/3/2025 nhằm tăng cường trách nhiệm của các doanh nghiệp trong việc bảo vệ môi trường và giảm phát thải.

Nhiều doanh nghiệp, đặc biệt là các doanh nghiệp nhỏ và vừa, gặp khó khăn trong việc đo lường và báo cáo phát thải. Việc nắm bắt và tuân thủ các quy định và chỉ thị này không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn nâng cao uy tín, tăng cường khả năng cạnh tranh và góp phần vào mục tiêu phát triển bền vững toàn cầu.

Doanh nghiệp cần đầu tư vào công nghệ, hệ thống thu thập phân tích dữ liệu và hợp tác chặt chẽ với các bên liên quan để đáp ứng các yêu cầu này. Đo lường và báo cáo lượng phát thải khí nhà kính là yêu cầu bắt buộc để các doanh nghiệp gắn quá trình chuyển đổi xanh với chuyển đổi số.

5 TIÊU CHÍ GIÚP DOANH NGHIỆP DỄ DÀNG TUÂN THỦ

Các doanh nghiệp cần đo lường và báo cáo lượng phát thải khí nhà kính từ các hoạt động sản xuất, kinh doanh; cung cấp thông tin chi tiết về lượng phát thải, các biện pháp giảm phát thải đã thực hiện và kế hoạch giảm phát thải trong tương lai; thẩm định và xác nhận tính chính xác và minh bạch của các báo cáo phát thải thông qua các cơ quan hoặc tổ chức có thẩm quyền.

Nhiều doanh nghiệp, đặc biệt là các doanh nghiệp nhỏ và vừa, gặp khó khăn trong việc đo lường lượng phát thải khí nhà kính do thiếu công nghệ và kiến thức chuyên môn. Việc thu thập, phân tích và báo cáo dữ liệu về phát thải tốn kém cả về thời gian và chi phí. Sự phức tạp của các quy định quốc tế và trong nước khiến doanh nghiệp khó khăn trong việc tuân thủ đầy đủ và chính xác.

Vì vậy, các doanh nghiệp cần phải sử dụng bộ công cụ tích hợp theo dõi và quản lý tác động môi trường: sử dụng phần mềm để theo dõi, quản lý và báo cáo các tác động môi trường từ hoạt động sản xuất, kinh doanh; thu thập và phân tích dữ liệu, sử dụng công nghệ IoT và AI để thu thập và phân tích dữ liệu về chất lượng không khí, nước, và đất; dự báo và quản lý rủi ro, sử dụng các mô hình dự báo để quản lý các rủi ro liên quan đến biến đổi khí hậu và các hiện tượng thiên nhiên cực đoan; sử dụng các công cụ phần mềm để đo lường và báo cáo lượng phát thải khí nhà kính một cách chính xác và minh bạch.

Việc áp dụng công nghệ giúp doanh nghiệp giảm thời gian và chi phí cho việc thu thập và phân tích dữ liệu, đảm bảo tính chính xác và minh bạch của các báo cáo phát thải, giúp doanh nghiệp dễ dàng tuân thủ các quy định quốc tế và trong nước.

Có 5 tiêu chí chính để lựa chọn phần mềm kiểm kê, báo cáo, thẩm định và xác nhận phát thải.

Một là, tính năng, khả năng kiểm kê, báo cáo, thẩm định và xác nhận phát thải; các tính năng bổ sung như quản lý dữ liệu ESG, phân tích vòng đời (LCA) cũng được xem xét.

Hai là,khả năng tích hợp với các hệ thống khác, ví dụ như hệ thống quản lý dữ liệu doanh nghiệp (ERP), phần mềm quản lý môi trường (EHS).

Ba là,độ chính xác của các dữ liệu và báo cáo phát thải; giao diện người dùng thân thiện và trực quan, khả năng sử dụng dễ dàng.

Bốn là, chi phí mua và duy trì phần mềm, phù hợp với ngân sách của doanh nghiệp.

Năm là,độ phù hợp với các yêu cầu cụ thể của ngành công nghiệp mà doanh nghiệp hoạt động.

Một số phần mềm kiểm kê, báo cáo và thẩm định phát thải mạnh hiện nay là IBM Envizi ESG Suite và IBM Environmental Intelligence Suite. IBM Envizi ESG Suite là một giải pháp toàn diện giúp các doanh nghiệp thu thập, quản lý và báo cáo dữ liệu ESG. Nền tảng này cung cấp các công cụ phân tích tiên tiến, giúp tối ưu hóa hoạt động và cải thiện hiệu suất bền vững...

—————————————

(*) Tác giả là chuyên gia Viện Chiến lược, Chính sách Tài nguyên và Môi trường

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 33-2024 phát hành ngày 12/08/2024. Kính mời Quý độc giả tìm đọc tại đây:

Sửa Luật Bảo vệ môi trường: Cắt giảm 90% dự án thực hiện ĐTM, 52% chi phí tuân thủ

Dự thảo Luật sửa đổi bổ sung một số điều của Luật Bảo vệ môi trường năm 2020 đề xuất cắt giảm trên 90% số dự án phải làm đánh giá tác động môi trường (ĐTM) và giấy phép môi trường; đồng thời giảm hơn 52% thời gian giải quyết thủ tục hành chính và chi phí tuân thủ cho người dân, doanh nghiệp...

Phó Thủ tướng Nguyễn Văn Thắng làm Chủ tịch Hội đồng quốc gia về phát triển bền vững

Theo Quyết định số 1021/QĐ-TTg ngày 09/6/2026 về việc kiện toàn Hội đồng quốc gia về phát triển bền vững vừa được Thủ tướng Chính phủ Lê Minh Hưng ký ban hành, Phó Thủ tướng Nguyễn Văn Thắng làm Chủ tịch Hội đồng...

Gỡ “điểm nghẽn” về dữ liệu và hạ tầng nền tảng, tạo động lực tăng trưởng hai con số

Hành trình đi tới mục tiêu tăng trưởng hai con số được cho là đang gặp những lực cản, những điểm nghẽn nội tại lớn. Đặc biệt, điểm nghẽn cố hữu hiện nằm ở chất lượng dữ liệu và hạ tầng nền tảng. Nếu không được kịp thời tháo gỡ, cơ hội bứt phá có thể sẽ bị bỏ lỡ.

Hướng dẫn xác định dự án xanh, đáp ứng tiêu chí tuần hoàn và áp dụng khung ESG

Đây sẽ là căn cứ thực hiện chính sách hỗ trợ lãi suất ngân sách nhà nước 2%/năm với các khoản vay xanh cùng các chương trình tín dụng xanh trong lĩnh vực công- tư...

Chín quốc gia EU phản đối mục tiêu xanh của Brussels với đội xe doanh nghiệp

Chín quốc gia thành viên Liên minh châu Âu (EU) đang phản đối đề xuất của Ủy ban châu Âu (EC) về các chỉ tiêu xanh bắt buộc đối với đội xe doanh nghiệp. Tranh cãi phản ánh những khác biệt giữa tham vọng giảm phát thải của Brussels với các lo ngại về chi phí chuyển đổi, năng lực cạnh tranh và mức độ sẵn sàng của các nền kinh tế thành viên….

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)