Thông tư số 132/2018/TT-BTC trước đây yêu cầu doanh nghiệp siêu nhỏ áp dụng hệ thống tài khoản kế toán khi tính thuế thu nhập doanh nghiệp trên thu nhập chịu thuế nhưng dự thảo mới đã loại bỏ nội dung này.

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Doanh nghiệp siêu nhỏ được hưởng cơ chế ghi sổ kế toán đơn giản

Dự thảo Thông tư thay thế Thông tư số 132/2018/TT-BTC đề xuất thay hệ thống tài khoản kế toán đối với doanh nghiệp siêu nhỏ khi nộp thuế thu nhập doanh nghiệp trên thu nhập tính thuế bằng cơ chế ghi sổ đơn giản nhằm giảm chi phí tuân thủ và tạo thuận lợi cho hộ kinh doanh chuyển đổi sang mô hình doanh nghiệp…

Dự thảo Thông tư thay thế Thông tư số 132/2018/TT-BTC về chế độ kế toán cho doanh nghiệp siêu nhỏ đưa ra nhiều điều chỉnh theo hướng đơn giản hóa, trong đó nổi bật là việc cho phép doanh nghiệp căn cứ phương pháp nộp thuế giá trị gia tăng và thuế thu nhập doanh nghiệp để lựa chọn cách thức ghi sổ kế toán phù hợp.

Thứ nhất, đối với doanh nghiệp siêu nhỏ nộp thuế giá trị gia tăng và thuế thu nhập doanh nghiệp theo tỷ lệ phần trăm trên doanh thu

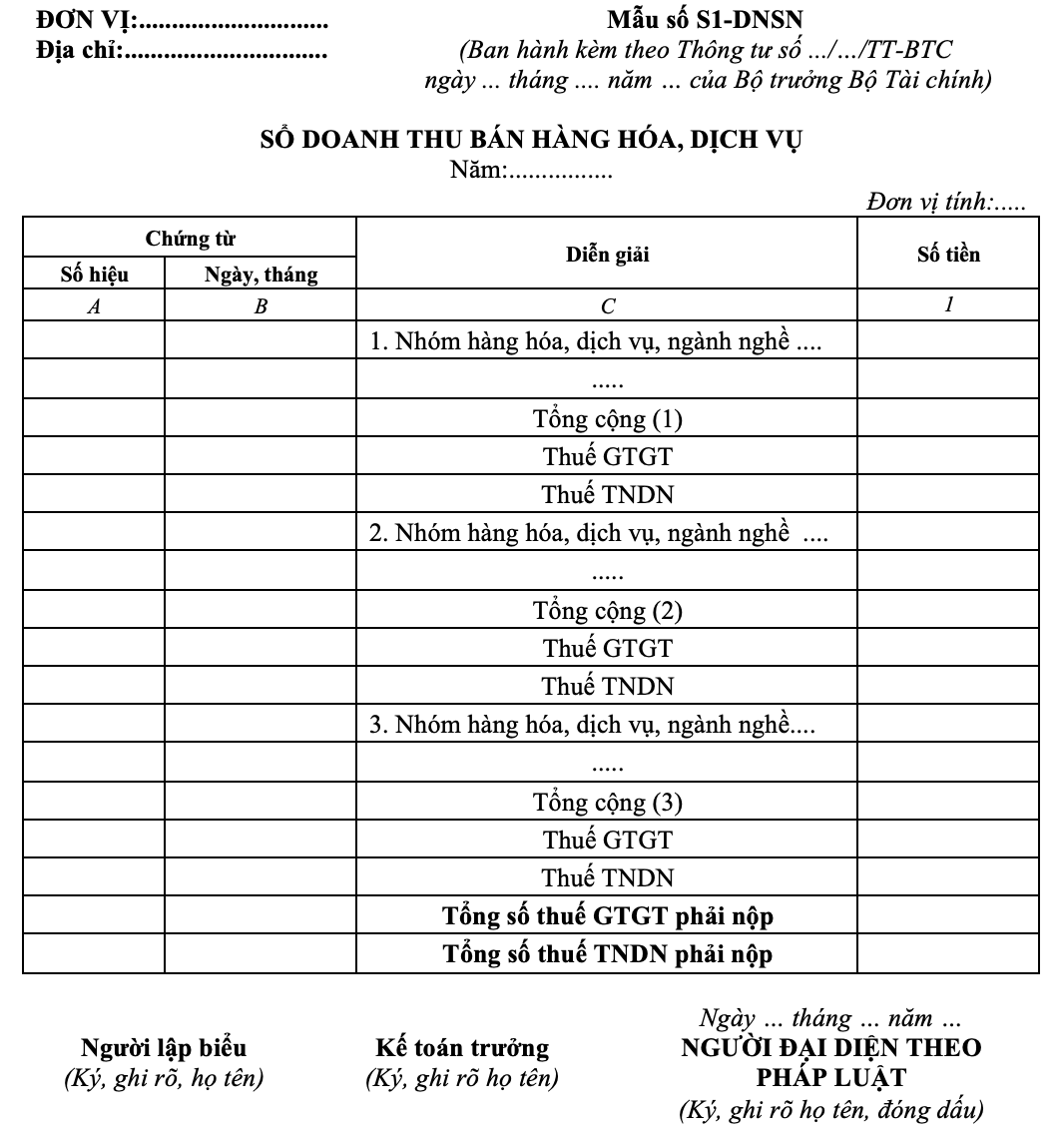

Dự thảo quy định chứng từ kế toán chủ yếu là hóa đơn và các giấy tờ liên quan làm căn cứ xác định, kê khai doanh thu theo quy định pháp luật về thuế và hóa đơn, chứng từ..

Theo đó, doanh nghiệp siêu nhỏ chỉ cần áp dụng Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1-DNSN) để ghi nhận số liệu phát sinh.

Thứ hai, đối với doanh nghiệp siêu nhỏ nộp thuế giá trị gia tăng theo tỷ lệ phần trăm trên doanh thu và nộp thuế thu nhập doanh nghiệp trên thu nhập tính thuế.

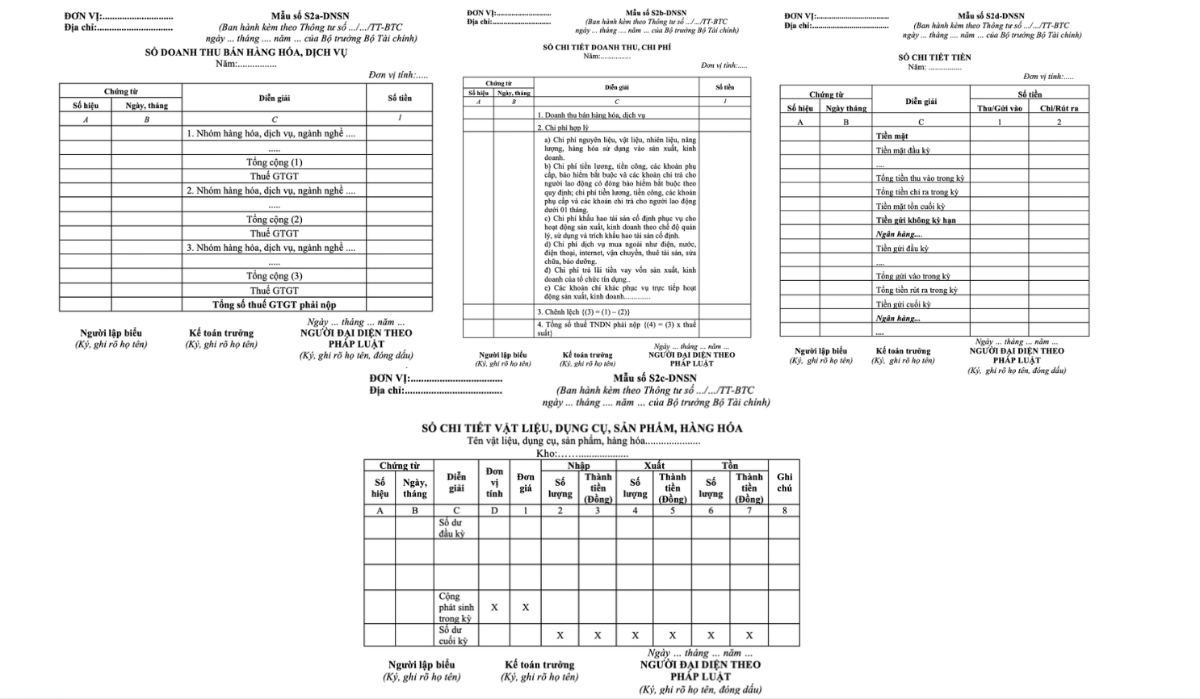

Với phương pháp này, doanh nghiệp sử dụng hóa đơn, bảng kê mua hàng hóa, dịch vụ không có hóa đơn cùng các chứng từ khác để làm chứng từ kế toán xác định doanh thu, chi phí và thu nhập chịu thuế

Hệ thống sổ kế toán trong trường hợp này gồm sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-DNSN); sổ chi tiết doanh thu, chi phí (Mẫu số S2b-DNSN); sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2c-DNSN); và sổ chi tiết tiền (Mẫu số S2d-DNSN), Bộ Tài chính nêu rõ trong Dự thảo Thông tư thay thế Thông tư số 132/2018/TT-BTC

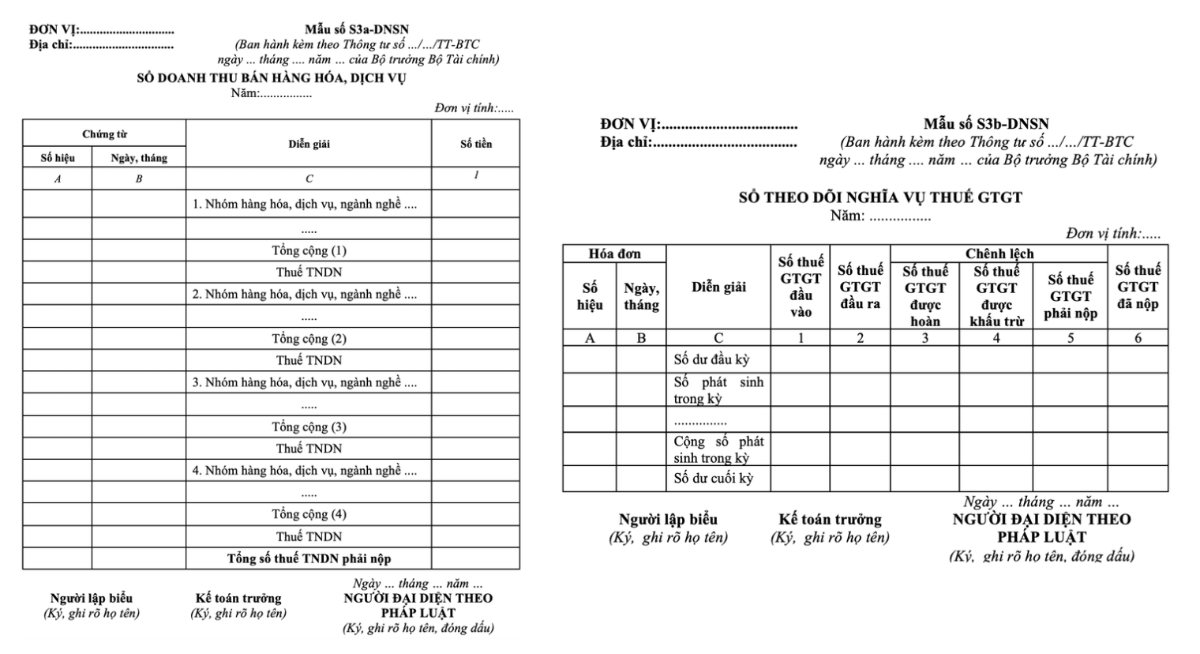

Thứ ba, đối với trường hợp doanh nghiệp siêu nhỏ nộp thuế giá trị gia tăng theo phương pháp khấu trừ và nộp thuế thu nhập doanh nghiệp theo tỷ lệ phần trăm trên doanh thu thì chứng từ kế toán gồm hóa đơn, bảng kê mua hàng hóa, dịch vụ không có hóa đơn và các giấy tờ liên quan đến xác định doanh thu, thu nhập chịu thuế.

Trong đó, doanh nghiệp áp dụng hai loại sổ bao gồm: (i) sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S3a-DNSN) và sổ theo dõi nghĩa vụ thuế giá trị gia tăng (Mẫu số S3b-DNSN)

Thứ tư, với doanh nghiệp siêu nhỏ nộp thuế giá trị gia tăng theo phương pháp khấu trừ và nộp thuế thu nhập doanh nghiệp trên thu nhập chịu thuế

Tương tự như ba phương pháp trên, doanh nghiệp cũng sử dụng hóa đơn, bảng kê mua hàng hóa, dịch vụ không có hóa đơn và các chứng từ khác để chứng từ kế toán xác định doanh thu, chi phí và thu nhập chịu thuế.

Tuy nhiên, yêu cầu về sổ kế toán mở rộng hơn, bao gồm: (i) sổ chi tiết doanh thu, chi phí (Mẫu số S2b-DNSN); (ii) sổ theo dõi nghĩa vụ thuế giá trị gia tăng (Mẫu số S2c-DNSN); sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2d-DNSN); và sổ chi tiết tiền (Mẫu số S3b-DNSN)So với Thông tư số 132/2018/TT-BTC trước đây, vốn yêu cầu doanh nghiệp siêu nhỏ áp dụng hệ thống tài khoản kế toán khi tính thuế thu nhập doanh nghiệp trên thu nhập chịu thuế thì dự thảo mới đã loại bỏ nội dung này.

Việc chuyển từ mô hình kế toán theo tài khoản sang hình thức ghi sổ đơn giản theo phương pháp tính thuế được đánh giá là giúp giảm đáng kể chi phí và thủ tục tuân thủ, đồng thời tạo điều kiện thuận lợi hơn cho hộ kinh doanh, cá nhân kinh doanh chuyển đổi sang mô hình doanh nghiệp chính thức.

Ngoài ra, dự thảo cũng cho phép doanh nghiệp siêu nhỏ lựa chọn áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa nếu phù hợp với đặc điểm hoạt động và yêu cầu quản lý, song phải thực hiện thống nhất trong suốt năm tài chính và chỉ được thay đổi từ đầu kỳ kế toán năm tiếp theo.

Đồng thời, ngoài các sổ kế toán hướng dẫn tại Thông tư này, doanh nghiệp siêu nhỏ cũng có thể bổ sung thêm các sổ kế toán hoặc sửa đổi lại biểu mẫu các sổ kế toán cho phù hợp với nhu cầu của doanh nghiệp.

Theo đó, căn cứ nhu cầu quản lý nội bộ, doanh nghiệp còn có thể sử dụng thêm: (i) sổ chi tiết như sổ chi tiết thanh toán công nợ, (ii) sổ tài sản cố định, (iii) sổ theo dõi nghĩa vụ thuế khác và (iv) sổ theo dõi vốn chủ sở hữu.

“Sổ kế toán được mở thêm hoặc sửa đổi lại biểu mẫu vẫn phải ghi rõ tên sổ; ngày, tháng, năm lập sổ; họ tên và chữ ký, đóng dấu của người đại diện theo pháp luật của doanh nghiệp siêu nhỏ”, Dự thảo Thông tư nhấn mạnh.

Bài liên quan

Cuộc đua AI ngành ngân hàng: Thành bại nằm ở dữ liệu và kiểm soát rủi ro

Không còn dừng ở các ứng dụng hỗ trợ, AI đang đi sâu vào “lõi” vận hành của ngành ngân hàng, từ cung ứng dịch vụ đến quản trị rủi ro. Tuy nhiên, khi rào cản công nghệ dần thu hẹp, thách thức lớn nhất chuyển sang bài toán dữ liệu và năng lực quản trị. Đây là yếu tố quyết định mức độ an toàn, hiệu quả và niềm tin của thị trường đối với quá trình chuyển đổi số của các ngân hàng…

Giá vàng nhảy hơn 100 USD/oz sau báo cáo việc làm yếu bất ngờ của Mỹ

Giá vàng thế giới tăng mạnh trong phiên giao dịch ngày thứ Sáu (7/8), chốt phiên với mức tăng hơn 100 USD/oz. Đây là mức cao nhất trong khoảng 7 tuần trở lại đây, khi số liệu việc làm phi nông nghiệp tháng 7 yếu hơn nhiều so với dự báo của Mỹ, làm suy giảm mạnh khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đề xuất nâng lên ngưỡng 10 tỷ đồng áp dụng phương pháp tính thuế theo doanh thu

Bộ Tài chính đề xuất giảm 30% thuế thu nhập cho hộ, cá nhân kinh doanh có doanh thu dưới 10 tỷ đồng trong giai đoạn 2026–2027, trong bối cảnh chi phí đầu vào tăng và ưu đãi thuế gián tiếp dần kết thúc. Đồng thời, ngưỡng doanh thu được nâng lên 10 tỷ đồng/năm để xác định đối tượng tính thuế theo tỷ lệ trên doanh thu, thay mức 3 tỷ đồng hiện hành...

Không nợ thuế vẫn bị “chặn cửa” xuất cảnh nếu bỏ địa chỉ kinh doanh quá 120 ngày

Không chỉ các trường hợp chây ì nghĩa vụ thuế, quy định mới tại Nghị định 252/2026/NĐ-CP còn đặt ra cảnh báo với những người nộp thuế bỏ địa chỉ đăng ký. Nếu bỏ địa chỉ kinh doanh quá 120 ngày mà không hoàn tất thủ tục theo quy định, cá nhân, doanh nghiệp vẫn có thể bị xem xét tạm hoãn xuất cảnh, ngay cả khi không phát sinh nợ thuế…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...