Bộ Tài chính cho biết sẽ tiếp thu các ý kiến góp ý và hoàn thiện dự thảo theo hướng: hộ kinh doanh không thuộc diện nộp thuế giá trị gia tăng và thuế thu nhập cá nhân sẽ không phải ghi sổ kế toán. Đồng thời, dự thảo cũng sẽ được chỉnh sửa để xác định rõ các chứng từ kế toán mà hộ kinh doanh được sử dụng, bao gồm hóa đơn và các chứng từ cần thiết khác làm căn cứ xác định doanh thu theo quy định của pháp luật thuế.

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Hộ kinh doanh dưới ngưỡng chịu thuế được miễn ghi sổ kế toán

Dự thảo Thông tư hướng dẫn chế độ kế toán đối với hộ và cá nhân kinh doanh không thuộc diện chịu thuế giá trị gia tăng và thuế thu nhập cá nhân sẽ thực hiện kê khai doanh thu thay vì phải ghi sổ kế toán. Quy định mới nhằm giảm thủ tục, tiết kiệm thời gian và chi phí cho nhóm hộ kinh doanh nhỏ, doanh thu thấp…

Trong bản tổng hợp, giải trình và tiếp thu ý kiến góp ý của các cơ quan và tổ chức đối với dự thảo Thông tư hướng dẫn chế độ kế toán cho hộ kinh doanh và cá nhân kinh doanh, Cục Quản lý, Giám sát Kế toán và Kiểm toán (Bộ Tài chính) đã nêu rõ hàng loạt điểm điều chỉnh nhằm khắc phục những bất cập trong quy định hiện hành.

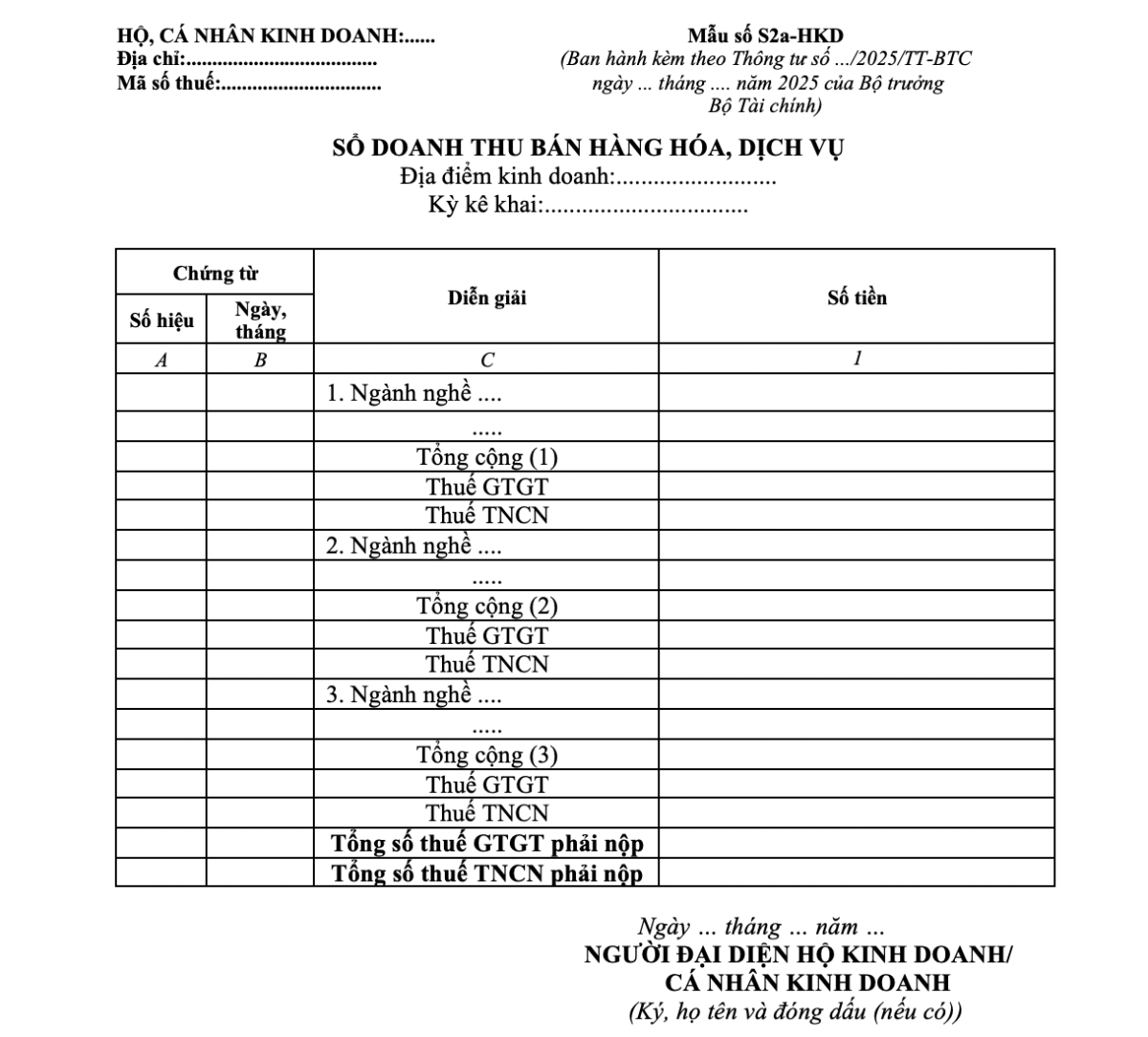

Liên quan đến việc sử dụng sổ kế toán, đối với hộ kinh doanh và cá nhân kinh doanh có doanh thu từ 200 triệu đồng mỗi năm trở xuống (hiện nay là 500 triệu đồng/năm), dự thảo quy định nhóm này không thuộc diện chịu thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân. Việc ghi chép doanh thu được thực hiện thông qua sổ chi tiết doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD).

Trong khi đó, đối với nhóm có doanh thu từ 200 triệu đồng đến 3 tỷ đồng mỗi năm và nộp thuế giá trị gia tăng và thuế thu nhập cá nhân theo tỷ lệ phần trăm trên doanh thu, dự thảo yêu cầu sử dụng hóa đơn bán hàng cùng sổ chi tiết doanh thu bán hàng hóa, dịch vụ (mẫu số S2a-HKD) và chứng từ kế toán làm căn cứ ghi sổ là hóa đơn bán hàng.

Tuy nhiên, Hiệp hội Tư vấn Thuế Việt Nam (VTCA) đề xuất không tách riêng mẫu sổ dành cho hộ kinh doanh ở hai ngưỡng doanh thu trên.

Thay vào đó, chỉ nên sử dụng một mẫu sổ đối với hộ sử dụng hóa đơn bán hàng và một mẫu sổ đối với hộ sử dụng hóa đơn giá trị gia tăng.

Theo Hiệp hội, hộ kinh doanh có doanh thu dưới 200 triệu đồng tuy không bắt buộc sử dụng hóa đơn bán hàng nhưng được khuyến khích áp dụng. Do đó, khi hộ tự nguyện sử dụng hóa đơn bán hàng hoặc hóa đơn khởi tạo từ máy tính tiền thì chứng từ này có thể dùng để ghi sổ kế toán.

Đặc biệt, doanh thu của nhóm không chịu thuế có thể thay đổi và vượt ngưỡng trong bất kỳ thời điểm nào, chính vì vậy việc thay đổi mẫu sổ khi chuyển sang diện phải khai và nộp thuế là không cần thiết, Hiệp hội Tư vấn Thuế Việt Nam cho biết.

Ngoài ra, Thuế Lào Cai và Thuế Đắk Lắk cũng đề nghị làm rõ sự thống nhất giữa dự thảo Thông tư và dự thảo Nghị định về quản lý thuế.

Bởi lẽ, dự thảo Nghị định về quản lý thuế dự kiến cho phép hộ kinh doanh có doanh thu dưới 1 tỷ đồng không phải sử dụng hóa đơn điện tử, trong khi Điều 5 của dự thảo Thông tư này lại quy định chứng từ kế toán phải là hóa đơn bán hàng, hai cơ quan này cho biết.

Bên cạnh đó, dự thảo thông tư này quy định hướng dẫn ghi sổ kế toán áp dụng cho các hộ, cá nhân kinh doanh, trừ trường hợp có doanh thu hằng năm thuộc diện không chịu thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân.

Đối với các hộ và cá nhân kinh doanh có doanh thu trên 3 tỷ đồng mỗi năm, dự thảo cho phép thực hiện kế toán theo Thông tư này hoặc áp dụng chế độ kế toán của doanh nghiệp siêu nhỏ, dự thảo Thông tư nêu rõ.

Về vấn đề này, Hiệp hội Tư vấn Thuế Việt Nam đề nghị cơ quan soạn thảo cần làm rõ hai vấn đề:

Thứ nhất, việc áp dụng chế độ kế toán của doanh nghiệp siêu nhỏ đối với hộ kinh doanh có doanh thu trên 3 tỷ đồng mỗi năm có phù hợp hay không?

Thứ hai, do trước đây quy định không giới hạn mức doanh thu nên một số hộ kinh doanh thuộc diện nộp thuế theo phương pháp kê khai đã từng áp dụng chế độ kế toán của doanh nghiệp siêu nhỏ. Do đó cần xác định liệu các hộ có doanh thu dưới 3 tỷ đồng muốn tiếp tục áp dụng chế độ này có được hay không?

Phản hồi về đề xuất trên, Bộ Tài chính cho biết dự thảo sẽ được chỉnh sửa theo hướng không cho phép hộ kinh doanh tùy chọn áp dụng chế độ kế toán của doanh nghiệp siêu nhỏ.

Thay vào đó, hộ kinh doanh sẽ được phân theo bốn phương pháp tính thuế giá trị gia tăng và thuế thu nhập cá nhân nhằm bao quát đầy đủ các trường hợp phát sinh: (i) Tính thuế giá trị gia tăng và thuế thu nhập cá nhân theo tỷ lệ phần trăm trên doanh thu; (ii) Tính thuế giá trị gia tăng theo phương pháp khấu trừ và tính thuế thu nhập cá nhân theo tỷ lệ phần trăm trên doanh thu; (iii) Tính thuế giá trị gia tăng theo tỷ lệ phần trăm trên doanh thu và tính thuế thu nhập cá nhân theo thu nhập tính thuế và (iv) Tính thuế giá trị gia tăng theo phương pháp khấu trừ và tính thuế thu nhập cá nhân theo thu nhập tính thuế.

Bài liên quan

Đọc bài theo từ khoá

AfDB cảnh báo "siêu" El Nino có thể khiến châu Phi đối mặt thiệt hại kinh tế lên tới 20 tỷ USD

Đề xuất phạt tối đa 1 tỷ đồng với cá nhân vi phạm an toàn thực phẩm

Nhu cầu dành cho sản phẩm chăm sóc tóc tăng mạnh

Doanh nghiệp Hoa Kỳ kiến nghị gỡ vướng thủ tục, mở rộng hợp tác nông nghiệp bền vững tại Việt Nam

Từ 1/8, nới quy định tính tiền gửi Kho bạc Nhà nước, ngân hàng có thêm dư địa cho vay

Ngân hàng Nhà nước vừa ban hành Quyết định 1743/QĐ-NHNN, nâng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại từ 20% lên 50% khi xác định tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) trong 2 năm...

BOJ giữ nguyên lãi suất, cảnh báo lạm phát tăng tốc

Như vậy, cả ba ngân hàng trung ương lớn có cuộc họp trong tuần này đều giữ nguyên lãi suất...

Lợi nhuận Nam A Bank tăng 25%, chất lượng tài sản cải thiện rõ nét trong 6 tháng đầu năm

Kết thúc 6 tháng đầu năm 2026, Ngân hàng TMCP Nam Á (Nam A Bank - HOSE: NAB) tiếp tục ghi nhận kết quả kinh doanh tích cực với lợi nhuận trước thuế đạt 3.159 tỷ đồng, tăng 25% so với cùng kỳ năm trước…

Giá USD tự do chạm đáy, tỷ giá ngân hàng duy trì đà giảm

Khép lại tuần giao dịch 27–31/7, tỷ giá USD trên thị trường tự do giảm về vùng thấp nhất kể từ đầu năm, trong khi tỷ giá ngân hàng giảm 50 đồng/USD ở cả hai chiều mua – bán, trái ngược với xu hướng tăng của tỷ giá trung tâm. Diễn biến này phản ánh áp lực tỷ giá trong nước đang hạ nhiệt, dù rủi ro từ chính sách của Fed và giá dầu vẫn hiện hữu...

Tập đoàn BIG báo lãi quý 2/2026 tăng 175%, thu hút dòng vốn ngoại trước kế hoạch chuyển sàn HoSE

Báo cáo tài chính hợp nhất quý 2/2026 của Công ty Cổ phần Tập đoàn Đầu tư BIG (UPCoM: BIG) ghi nhận doanh thu vượt 161 tỷ đồng, lợi nhuận sau thuế tăng 175% so với cùng kỳ.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...