-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Đồng yên Nhật đang mất địa vị “hầm trú ẩn”

Với những phiên bán tháo mạnh trên thị trường chứng khoán toàn cầu gần đây, kéo theo sự biến động ở nhiều lớp tài sản khác, đồng yên Nhật Bản lẽ ra đã ở trong một điều kiện tốt để phát huy vai trò kênh đầu tư an toàn...

Nhưng trên thực tế, đồng tiền này đang mất giá nhanh, khiến nhiều người trở nên nghi ngờ về địa vị “hầm trú ẩn” bấy lâu nay của yên.

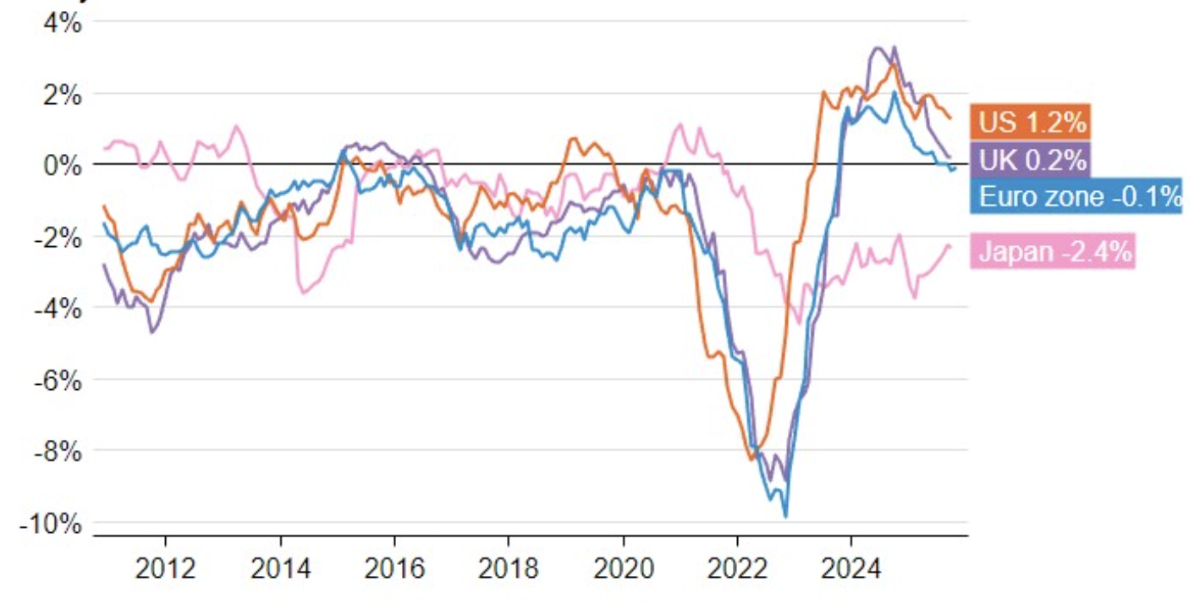

Tuần vừa rồi, yên Nhật giảm giá xuống mức thấp nhất 10 tháng so với đồng USD và thấp kỷ lục so với đồng euro. Trong tháng tháng gần đây, yên là đồng tiền mất giá mạnh nhất trong nhóm 10 đồng tiền chủ chốt (G10), dẫn tới những đồn đoán trên thị trường tài chính rằng nhà chức trách Nhật có thể đang tính tới việc can thiệp để bảo vệ tỷ giá đồng nội tệ.

Theo hãng tin Reuters, những vấn đề ở Nhật Bản là nguyên nhân chính dẫn tới sự mất giá của đồng yên. Tân Thủ tướng Nhật Sanae Takaichi có chủ trương kích cầu quy mô lớn bằng chính sách tài khóa và muốn Ngân hàng Trung ương Nhật Bản (BOJ) giữ lãi suất ở mức thấp, ngay cả khi lạm phát có tăng, nhằm thúc đẩy tăng trưởng kinh tế.

Chủ trương này gây áp lực mất giá lên đồng yên, và do vậy, không có gì đáng ngạc nhiên khi giới đầu tư không hề đổ xô mua yên khi thị trường biến động mạnh.

Cùng với đồng USD và franc Thụy Sỹ, đồng yên từ lâu được coi là một đồng tiền có độ an toàn cao, thường được nhà đầu tư nắm giữ để bảo toàn giá trị khi có biến động trên thị trường tài chính. Địa vị này một phần bắt nguồn từ thặng dư tài khoản vãng lai lớn của Nhật và mức lãi suất siêu thấp hoặc bằng 0 mà nước này đã duy trì trong hàng thập kỷ.

Ngoài ra, chênh lệch lãi suất giữa Nhật với các nền kinh tế lớn khác đã thúc đẩy hoạt động giao dịch “carry trade”, khi nhà đầu tư dùng yên Nhật để mua các tài sản có lợi suất cao hơn ở nước ngoài. Vì vậy, Nhật Bản đã chiếm vị thế nước chủ nợ lớn nhất trên thị trường tài chính thế giới trong nhiều năm. Theo dữ liệu của Quỹ Tiền tệ Quốc tế (IMF), Nhật Bản nắm lượng cổ phiếu và trái phiếu ròng 3,62 nghìn tỷ USD ở nước ngoài.

Trong những đợt biến động trước đây của thị trường tài chính toàn cầu, chỉ cần nhà đầu tư Nhật Bản rút một phần nhỏ lượng vốn của họ ở nước ngoài về nước, đồng yên đã có thể tăng giá nhanh và mạnh. Nhưng lần này thì khác, có lẽ bởi mức độ sụt giảm của các tài sản khác chưa đủ lớn, nhưng quan trọng hơn, chính sách trong nước của Nhật Bản hiện tại không có lợi cho tỷ giá của yên.

Một hội đồng nghị sỹ thuộc Đảng Dân chủ Tự do (LDP) cầm quyền, gồm các nhân vật có mối quan hệ thân cận với bà Takaichi, đã đề xuất một kế hoạch ngân sách bổ sung lớn hơn 25 nghìn tỷ yên, tương đương 161 tỷ USD, để cấp vốn cho kế hoạch kích cầu của vị Thủ tướng. Con số này lớn hơn nhiều so với dự báo gần đây, và cũng lớn hơn nhiều so với kế hoạch ngân sách bổ sung 92 tỷ USD của tài khóa trước.

Ngoài ra, bà Takaichi cũng phát tín hiệu không muốn BOJ tăng lãi suất. Thị trường đã có phản ứng mạnh với tín hiệu này. Giá trái phiếu Chính phủ Nhật Bản sụt giảm, dẫn tới lợi suất tăng cao, và thị trường hoán đổi lãi suất cho thấy khả năng BOJ tăng lãi suất trong những tháng tới đã giảm mạnh.

Các số liệu kinh tế công bố trong tuần vừa rồi cho thấy nền kinh tế Nhật vẫn ổn và lạm phát tiếp tục vượt xa mục tiêu, nên khả năng BOJ hạ lãi suất vào tháng 12/2025 hoặc tháng 1/2026 có chiều hướng tăng lên. Dù vậy, yên Nhật vẫn giảm giá trong phiên châu Á sáng nay (24/11), với tỷ giá USD so với yên có lúc tăng 0,15%, đạt hơn 156,6 yên đổi 1 USD.

“Địa vị kênh đầu tư an toàn của đồng yên đang bị thử thách do chính sách của Nhật Bản. Lợi suất của đồng yên đang siêu thấp, xét ở cả lợi suất thực và lợi suất danh nghĩa. Cần có nhiều thay đổi để đồng yên vượt qua được áp lực này”, chiến lược gia tiền tệ Steven Englander của ngân hàng Standard Chartered nhận xét với Reuters.

Tiến trình thắt chặt chính sách tiền tệ của BOJ đang diễn ra hết sức chậm rãi. Lần gần đây nhất cơ quan này tăng lãi suất là vào tháng 1, đưa lãi suất chính sách lên 0,5%, đồng nghĩa lãi suất thực của Nhật Bản sau khi tính đến lạm phát vẫn đang trong trạng thái âm sâu. Lãi suất thực âm là mảnh đất màu mỡ cho giao dịch carry-trade.

Nếu BOJ tiếp tục trì hoãn việc tăng lãi suất, trong khi Cục Dự trữ Liên bang Mỹ (Fed) dừng giảm lãi suất, áp lực mất giá đối với yên Nhật sẽ càng lớn. Nếu như đồng yên đang là đồng tiền G10 mất giá mạnh nhất trong nửa cuối năm 2025, USD là đồng tiền tăng giá mạnh nhất trong nhóm này.

Nếu thị trường tài chính toàn cầu tiếp tục có những rung lắc mới, đồng yên có thể sẽ lại phát huy vai trò “hầm trú ẩn”. Nếu không, các chính sách trong nước của Nhật Bản sẽ còn gây sức ép mất giá đối với đồng yên.

Bài liên quan

Đọc bài theo từ khoá

Cơ quan công an kêu gọi doanh nghiệp trốn thuế, chuyển giá chấm dứt vi phạm

Nam Long Gallery Sala: Điểm kết nối chiến lược tại trung tâm mới TP.HCM

Những tác động từ chính sách thuế quan mới của Hoa Kỳ đối với Việt Nam

Quy định mới về việc cấm nhập khẩu hàng hóa được sản xuất bởi hành vi cưỡng bức lao động

Nắng nóng cực đoan đẩy Pháp và Tây Ban Nha vào cuộc khủng hoảng cháy rừng lịch sử

Các vụ cháy rừng nghiêm trọng bùng phát đồng thời tại tây nam nước Pháp và khu vực phía tây thủ đô Madrid của Tây Ban Nha đã buộc hơn 267.000 người phải sơ tán, trong bối cảnh châu Âu hứng chịu các đợt nắng nóng và hạn hán kéo dài. Thảm họa một lần nữa cho thấy biến đổi khí hậu đang làm gia tăng tần suất và mức độ cực đoan của các hiện tượng thời tiết, đặt ra thách thức ngày càng lớn đối với quản lý rủi ro thiên tai và phát triển bền vững….

Một tuần tồi tệ của tỷ phú Elon Musk

Người giàu nhất thế giới Elon Musk vừa trải qua một tuần đầy biến động với những thách thức lớn từ cả hai công ty hàng đầu của ông là Tesla và SpaceX...

Vì sao vấn đề tỷ giá nhân dân tệ khiến châu Âu lo lắng?

Tỷ giá nhân dân tệ đã trở thành một điểm nóng trong quan hệ thương mại giữa Liên minh châu Âu (EU) và Trung Quốc...

AI trong y tế: Tiềm năng cứu hàng triệu người và tiết kiệm 360 tỷ USD mỗi năm

Trí tuệ nhân tạo (AI) được kỳ vọng sẽ tạo ra bước ngoặt cho ngành chăm sóc sức khỏe, từ nâng cao chất lượng chẩn đoán đến tối ưu vận hành và giảm chi phí y tế. Tuy nhiên, giới chuyên gia cho rằng quá trình ứng dụng AI sẽ diễn ra từng bước do còn vướng nhiều rào cản về độ tin cậy, bảo mật dữ liệu, tính minh bạch và sự thận trọng của ngành y tế…

Chứng khoán Mỹ chững lại trong lúc chờ thêm tin về chiến tranh, giá dầu trượt sâu dưới 100 USD/thùng

Nhà đầu tư không muốn nắm giữ vị thế lớn trước khi bước vào kỳ nghỉ cuối tuần mà Mỹ có thể một cuộc tấn công lớn vào Iran...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...