-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Giá dầu “neo” quanh 100 USD/thùng, động lực có còn cho cổ phiếu dầu khí?

Giá dầu Brent tăng cao trong bối cảnh Nga - Ukraine leo thang đã đưa giá cổ phiếu dầu khí lên một tầm cao mới, đỉnh lịch sử chưa từng có đối với nhóm này. Tuy nhiên, đã đến lúc cần thận trọng với cổ phiếu dầu khí...

Trong bối cảnh thị trường dầu thô toàn cầu thắt chặt do thiếu hụt đầu tư vào lĩnh vực thượng nguồn trong nhiều năm, căng thẳng địa chính trị giữa Nga và Ukraine càng làm trầm trọng thêm tình trạng này, khiến giá dầu Brent chạm mức cao nhất kể từ năm 2008 là 139,13 USD/thùng vào ngày 7/3.

Tuy nhiên, cho đến cuối năm 2022, giá dầu được dự báo sẽ hạ nhiệt và giảm dần khi nguồn cung bổ sung đến từ Iran, Mỹ và OPEC có thể bắt kịp nhu cầu.

DẦU THÔ SẼ DẦN CÂN BẰNG CUNG CẦU?

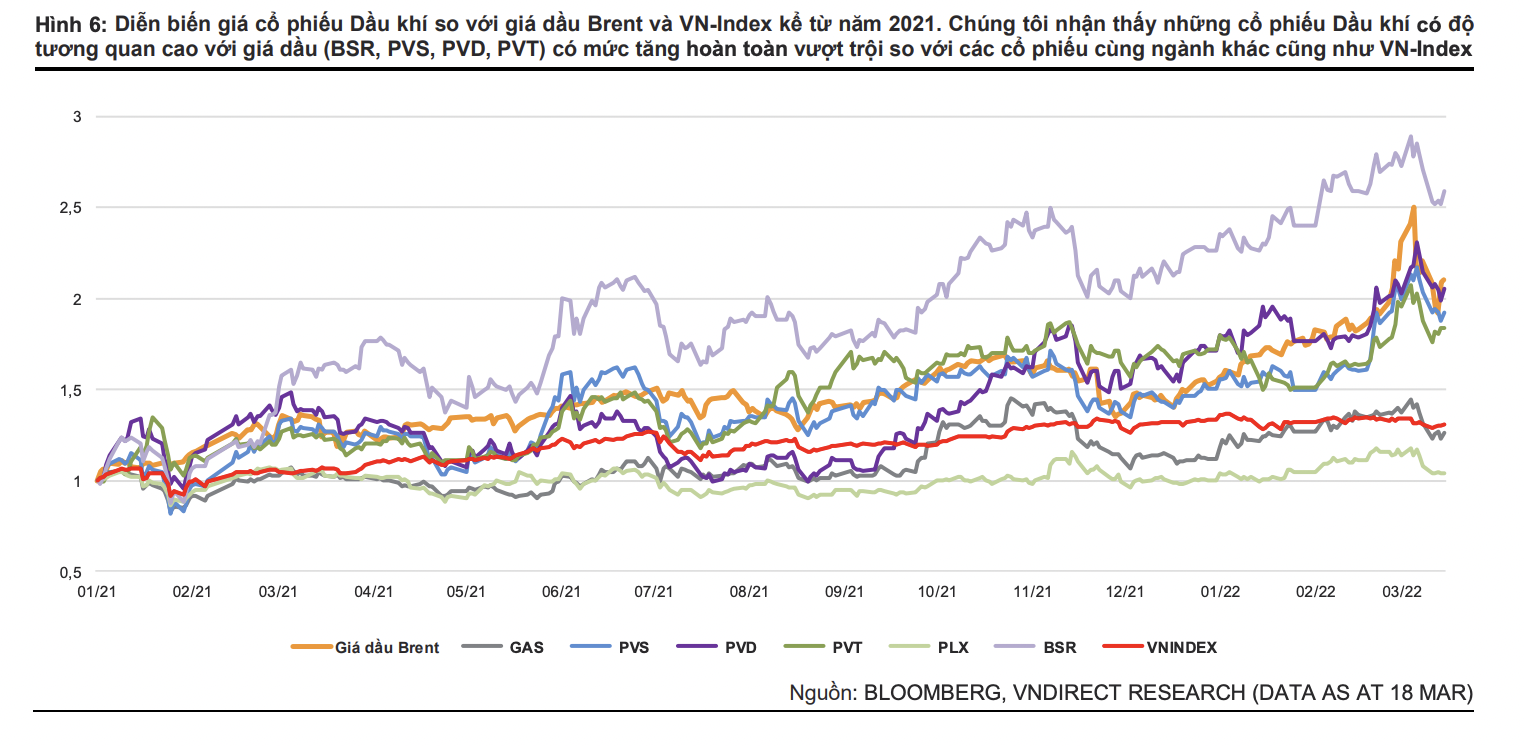

Theo sau đà tăng giá dầu Brent, giá cổ phiếu Dầu khí tại Việt Nam đã tăng 60,2% kể từ đầu năm 2021, vượt trội so với VN-Index ( 31,1% trong cùng giai

đoạn). Trong đó, BSR có mức tăng ấn tượng là 159%, PVD tăng 105%, PVS tăng 92% và PVT tăng 84%. Trong báo cáo vừa cập nhật, VnDirect cho rằng nhà đầu tư cần thận trọng hơn sau đợt tăng giá vừa qua vì rủi ro giảm giá hiện đã lớn hơn tiềm năng tăng giá của cổ phiếu.

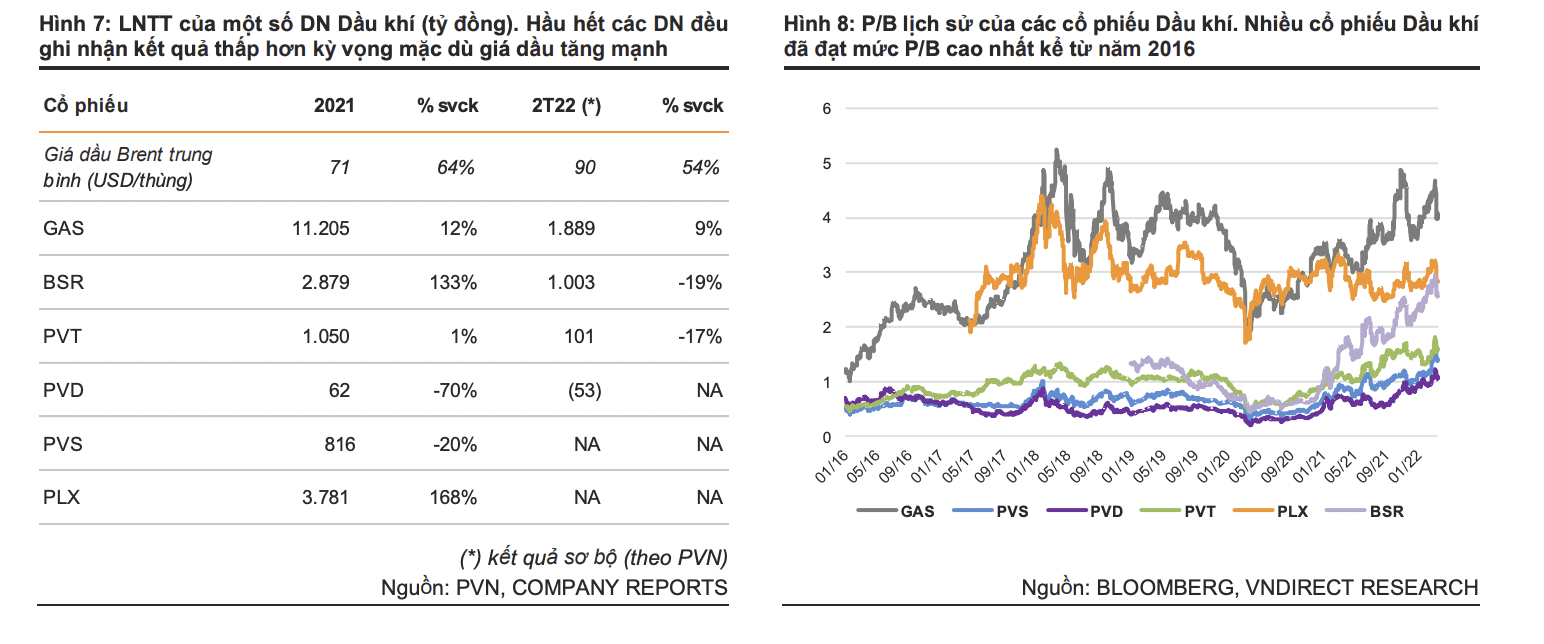

Thứ nhất, mặc dù giá dầu tăng là điềm báo tốt cho hoạt động kinh doanh của các doanh nghiệp thượng nguồn, nhưng kết quả kinh doanh của một số doanh nghiệp thượng nguồn (PVD, PVS…) cần thêm thời gian để phục hồi hoàn toàn. Nguyên nhân là do giá dầu cần duy trì trên mức 60-65 USD/thùng đủ lâu để kích hoạt lại các dự án Thăm dò & khai thác (E&P) dầu khí.

Kết quả kinh doanh của một số doanh nghiệp Dầu khí đang niêm yết, trong đó các doanh nghiệp thượng nguồn như PVD, PVS đều ghi nhận mờ nhạt trong năm 2021 (và trong cả 2 tháng đầu 2022 theo kết quả sơ bộ của PVN) mặc dù giá dầu tăng mạnh.

Thứ hai, định giá của một số cổ phiếu Dầu khí đã tương đối hợp lý do giá cổ phiếu phần lớn đã được định giá theo triển vọng tích cực hơn của doanh nghiệp. Giá nhiều cổ phiếu Dầu khí như PVD, PVS hay PVT đã tăng mạnh theo sau đà tăng của giá dầu, đẩy chỉ số P/B của các cổ phiếu này lên mức cao nhất kể từ năm 2016.

Điều này có thể đã phản ánh trước tác động tích cực của giá dầu cao hơn lên triển vọng kinh doanh của các doanh nghiệp trong thời gian tới, đồng nghĩa với việc rủi ro giảm giá đối với các cổ phiếu này đang dần tăng lên, đặc biệt là trong thị trường năng lượng khó đoán định hiện nay vì bất kỳ biến động tiêu cực nào của giá dầu cũng có thể làm tổn hại tâm lý thị trường đối với nhóm cổ phiếu Dầu khí.

Theo đánh giá của VnDirect, giá dầu Brent dự kiến sẽ tiếp tục biến động mạnh trong ngắn hạn do những sự kiện bất ổn trên phạm vi toàn cầu. Lo ngại nguồn cung bị gián đoạn do căng thẳng địa chính trị tại Ukraine. Nga là nước xuất khẩu dầu thô lớn thứ hai sau Ả Rập Xê-út với sản lượng xuất khẩu dầu thô và condensate vào khoảng 5 triệu thùng/ngày. Do đó, giá dầu sẽ tăng mạnh nếu căng thẳng tiếp tục gia tăng, điều có thể dẫn đến các biện pháp trừng phạt mạnh hơn đối với ngành năng lượng của Nga.

Hiện đã có một số các biện pháp trừng phạt áp đặt lên ngành năng lượng của Nga, chẳng hạn như lệnh cấm nhập khẩu dầu thô từ Nga của Mỹ, hạn chế đầu tư vào lĩnh vực năng lượng của Nga, hay các biện pháp trừng phạt tài chính đối với hoạt động giao dịch năng lượng (một số ngân hàng Nga bị loại khỏi hệ thống SWIFT).

Mặc dù bám sát kế hoạch tăng dần sản lượng, OPEC đã không đạt được mục tiêu trong nhiều tháng qua, gây ra tình trạng thắt chặt trên thị trường dầu thô hiện nay. Mặc dù sản lượng của OPEC đã tăng trong tháng 2, nhưng OPEC vẫn đang bơm ít hơn so với thỏa thuận, kéo theo đó là tỷ lệ tuân thủ cam kết cắt giảm sản lượng của OPEC đạt 136% vào tháng 2.

EIA dự báo sản lượng dầu đá phiến tại bể Permian sẽ đạt mức cao kỷ lục trong tháng 4, mức cao nhất kể từ tháng 3/2020. Việc sản lượng dầu thô của Mỹ tăng dần sẽ giúp giảm bớt tình trạng thắt chặt của thị trường dầu thô vào cuối năm 2022.

Fed sẽ nâng lãi suất cơ bản thêm 0,25 điểm %. Các quan chức cũng báo hiệu rằng họ dự kiến sẽ nâng lãi suất lên. Trong khi đó, sự gia tăng các ca nhiễm biến thể Omicron đã khiến nhà chức trách Trung Quốc tăng cường áp dụng các biện pháp phong tỏa, làm dấy lên lo ngại về suy thoái kinh tế sẽ cản trở nhu cầu tiêu thụ dầu thô. Trung Quốc hiện là nước tiêu thụ dầu lớn thứ hai, chiếm ~15% tổng lượng tiêu thụ dầu thô toàn cầu.

Cuối cùng, thỏa thuận hạt nhân Iran có thể là giải pháp khả thi nhất để hạ nhiệt giá dầu trong ngắn hạn vì nó sẽ kéo theo sự trở lại của nhà xuất khẩu dầu thô Iran với sản lượng bổ sung lên tới 1 triệu thùng/ngày. Một thỏa thuận tiềm năng để hồi sinh thỏa thuận năm 2015 hiện đã gần kề và các bên đang giải quyết những trở ngại cuối cùng liên quan đến mối quan hệ kinh tế giữa Nga và Iran trong bối cảnh phương Tây áp đặt các biện pháp trừng phạt Nga

"Về cơ bản, chúng tôi vẫn tin rằng giá dầu Brent sẽ tái cân bằng trong một vài tháng tới (quanh mốc 100 USD/thùng) khi căng thẳng địa chính trị ở Ukraine hạ nhiệt. Sau đó, giá dầu có khả năng giảm dần cho đến cuối năm 2022 khi nguồn cung bổ sung đến từ Iran, Mỹ và OPEC có thể bắt kịp nhu cầu, dẫn đến giá dầu Brent trung bình là 90 USD/thùng vào năm 2022 theo kỳ vọng của chúng tôi. Đáng chú ý, Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) dự báo sản lượng dầu thô của Hoa Kỳ sẽ đạt mức trước dịch từ quý cuối cùng của năm 2022", VnDirect nhấn mạnh.

CỔ PHIẾU NÀO VẪN CÒN TIỀM NĂNG TRONG DÀI HẠN?

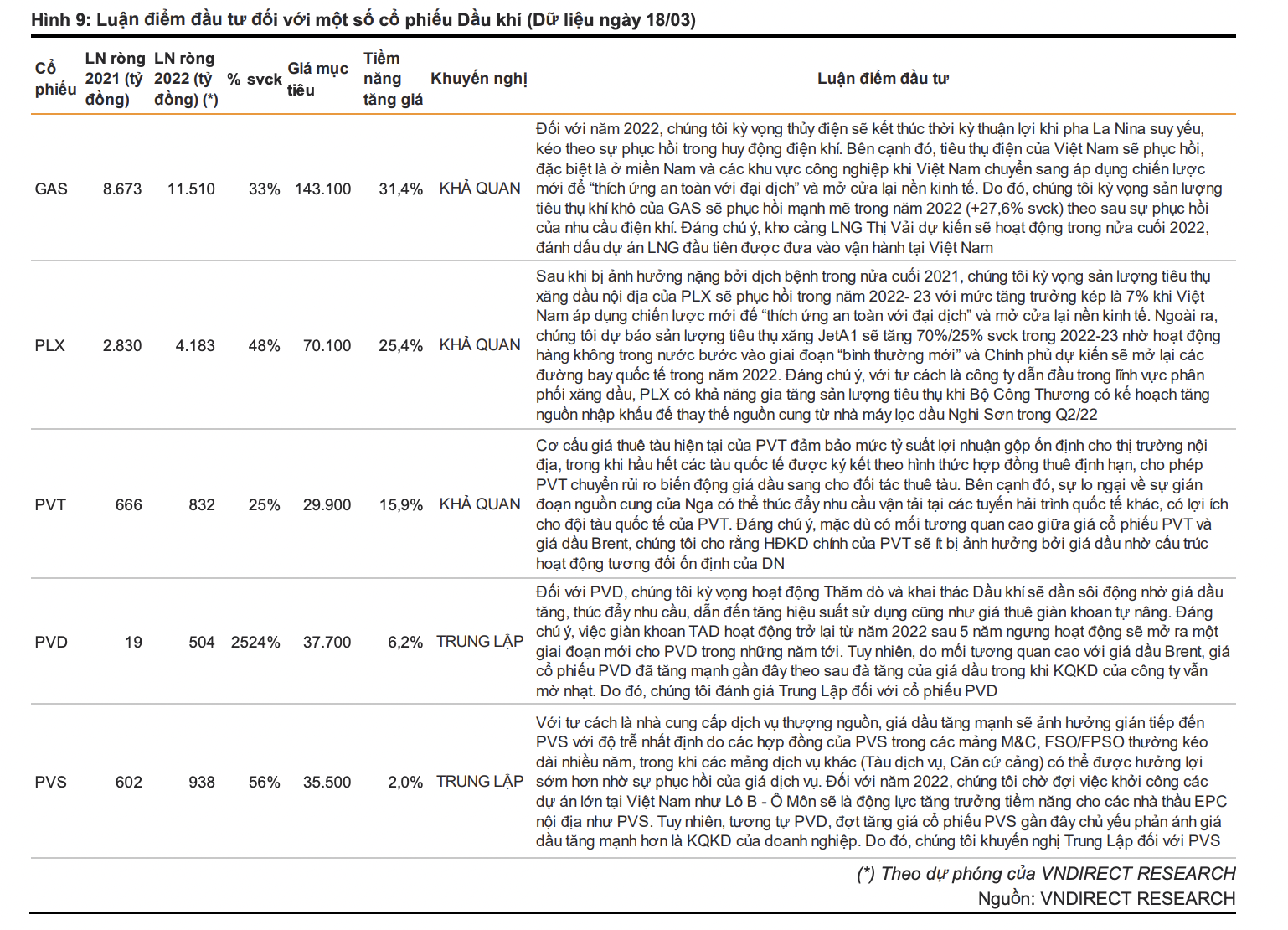

Trong bối cảnh thị trường năng lượng biến động mạnh, công ty chứng khoán này cho rằng nhà đầu tư nên hướng sự chú ý vào các cổ phiếu Dầu khí ít nhạy cảm hơn với giá dầu và có thể hưởng lợi từ những câu chuyện dài hạn của ngành. Một số xu hướng đang nổi lên để định hình triển vọng của ngành Dầu khí Việt Nam trong thời gian tới.

Đầu tiên, một loạt siêu dự án trong chuỗi giá trị điện khí LNG đã được công bố gần đây, khiến LNG trở thành phân khúc hứa hẹn nhất trong vài năm tới. Cùng với kỳ vọng vào sự phát triển các mỏ khí lớn, nhập khẩu LNG là biện pháp khả thi để bù đắp cho sự sụt giảm sản lượng nhanh chóng tại các mỏ khí hiện hữu trong bối cảnh nhu cầu điện ngày càng tăng ở Việt Nam.

Sản xuất điện hiện đang tiêu thụ ~80% tổng sản lượng khí tại Việt Nam. Theo Chiến lược Phát triển Năng lượng Quốc gia, Chính phủ nhấn mạnh ưu tiên phát triển cơ sở hạ tầng LNG cho cả nhập khẩu và tiêu thụ, biến các nhà máy điện khí thành nguồn cung cấp điện quan trọng cho đến năm 2030 (chiếm 26% tổng công suất hệ thống năm 2030 từ mức 11% hiện tại).

Hiện tại, kho cảng LNG Thị Vải dự kiến sẽ hoạt động trong nửa cuối năm 2022, đánh dấu một trong những dự án liên quan đến LNG đầu tiên được đưa vào vận hành tại Việt Nam. LNG Thị Vải sẽ bổ sung nguồn cung khí cho các khách hàng tại khu vực Đông Nam Bộ, trước khi cung cấp cho hai nhà máy điện khí mới tại Nhơn Trạch vào cuối năm 2024.

Dựa theo câu chuyện phát triển LNG, GAS sẽ là người hưởng lợi lớn nhất với tư cách là nhà phát triển cơ sở hạ tầng cũng như nhà cung cấp LNG.

Thứ hai, việc mở cửa lại bầu trời là tín hiệu tốt cho việc phục hồi nhu cầu tiêu thụ năng lượng, vốn đã bị ảnh hưởng nặng nề do các biện pháp phong tỏa nghiêm ngặt để hạn chế sự bùng phát của dịch bệnh và PLX có thể là doanh nghiệp lợi lớn nhất từ việc này. Gần đây nhất, ngày 15/02/2022, Việt Nam đã dỡ bỏ các hạn chế tần suất các chuyến bay quốc tế đến Việt Nam. Điều này có thể giúp hoạt động hàng không quốc tế của Việt Nam trở lại hoạt động bình thường trong nửa cuối 2022, mang lại lợi ích cho các nhà phân phối nhiên liệu máy bay.

Hơn nữa, là một quốc gia đang phát triển với tốc độ tăng trưởng GDP cao (ngoại trừ các sự kiện “thiên nga đen” như đại dịch Covid-19), tiêu thụ xăng dầu của Việt Nam sẽ quay trở lại quỹ đạo tăng trưởng trong những năm tới, tạo dư địa cho doanh nghiệp dẫn đầu ngành như PLX có thể tăng trưởng trong dài hạn.

Đọc bài theo từ khoá

Vượt kế hoạch 6 tháng, phân bón Cà Mau tiếp tục bứt phá

Với nền tảng sản xuất ổn định, thị trường tiếp tục được mở rộng và hệ thống phân phối ngày càng được củng cố, Tổng Công ty Phân bón Dầu khí Cà Mau (PVCFC; Hose: DCM; đơn vị thành viên của Petrovietnam) đang duy trì đà tăng trưởng tích cực, tạo động lực cho việc hoàn thành các mục tiêu sản xuất kinh doanh năm 2026.

Xu thế dòng tiền: Cổ phiếu trụ thất bại, thị trường sẽ ra sao?

Tuần qua VN-Index tăng 47,38 điểm thì riêng VIC và VHM đã đem về hơn 54 điểm. Điều này cho thấy sự phụ thuộc cực lớn vào các cổ phiếu trụ, trong khi chính hai mã này lại đang trong nhịp kiểm định lại đỉnh cao lịch sử.

VN-Index cần tích lũy thêm cho nhịp tăng điểm bền bỉ hơn

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần từ 29/6-3/7/2026.

Khối ngoại bất ngờ mua ròng phiên cuối tuần

Một điểm sáng đáng chú ý trong phiên giao dịch cuối tuần là khối ngoại đã đảo chiều mua ròng 316,2 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ mua ròng 325 tỷ đồng.

Chuẩn bị khai trương sàn giao dịch carbon trong nước

Việc đưa sàn giao dịch carbon trong nước vào vận hành là dấu mốc quan trọng trong quá trình hình thành và phát triển thị trường carbon tại Việt Nam.

35 năm trước, Thời báo Kinh tế Việt Nam ra đời cùng với sự đổi mới, đặc biệt là đổi mới kinh tế của đất nước, đã đồng hành và có những đóng góp, dù còn rất nhỏ bé, cho công cuộc xây dựng kinh tế đất nước. Tròn 6 năm kể từ năm 2020, Tạp chí Kinh tế Việt Nam lại tiếp tục song hành cùng sự nghiệp phát triển kinh tế đất nước. Và với sự ra mắt đồng thời hai nền tảng công nghệ Asko CMS và Askonomy vào ngày 26/6/2026, Tạp chí Kinh tế Việt Nam – VnEconomy - Vietnam Economic Times nguyện sẽ đồng hành cùng Kỷ nguyên vươn mình của đất nước.

Hạ tầng năng lượng thông minh: Mở ra dư địa lớn cho phát triển xanh theo Quy hoạch Điện VIII

Hạ tầng năng lượng thông minh: Mở ra dư địa lớn cho phát triển xanh theo Quy hoạch Điện VIII

Hạ tầng năng lượng thông minh đóng vai trò quan trọng trong việc tối ưu hóa vận hành hệ thống năng lượng, tăng cường khả năng tích hợp các nguồn năng lượng tái tạo, hiện thực hóa các mục tiêu phát triển xanh của Việt Nam. Nhận diện các cơ hội và thách thức, đề xuất giải pháp thúc đẩy phát triển hạ tầng năng lượng thông minh đang là yêu cầu cấp thiết.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...