-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Giá điện thị trường cạnh tranh có thể tăng 17,16% năm 2022, cổ phiếu điện nào tiềm năng?

Giá điện trên thị trường cạnh tranh có thể tăng 17,16% trong năm 2022. Giá điện thị trường cạnh tranh tăng có thể phần nào hấp thụ mức tăng của chi phí nhiên liệu đầu vào. Trong đó nhóm điện than đang có nhiều lợi thế hơn điện khí...

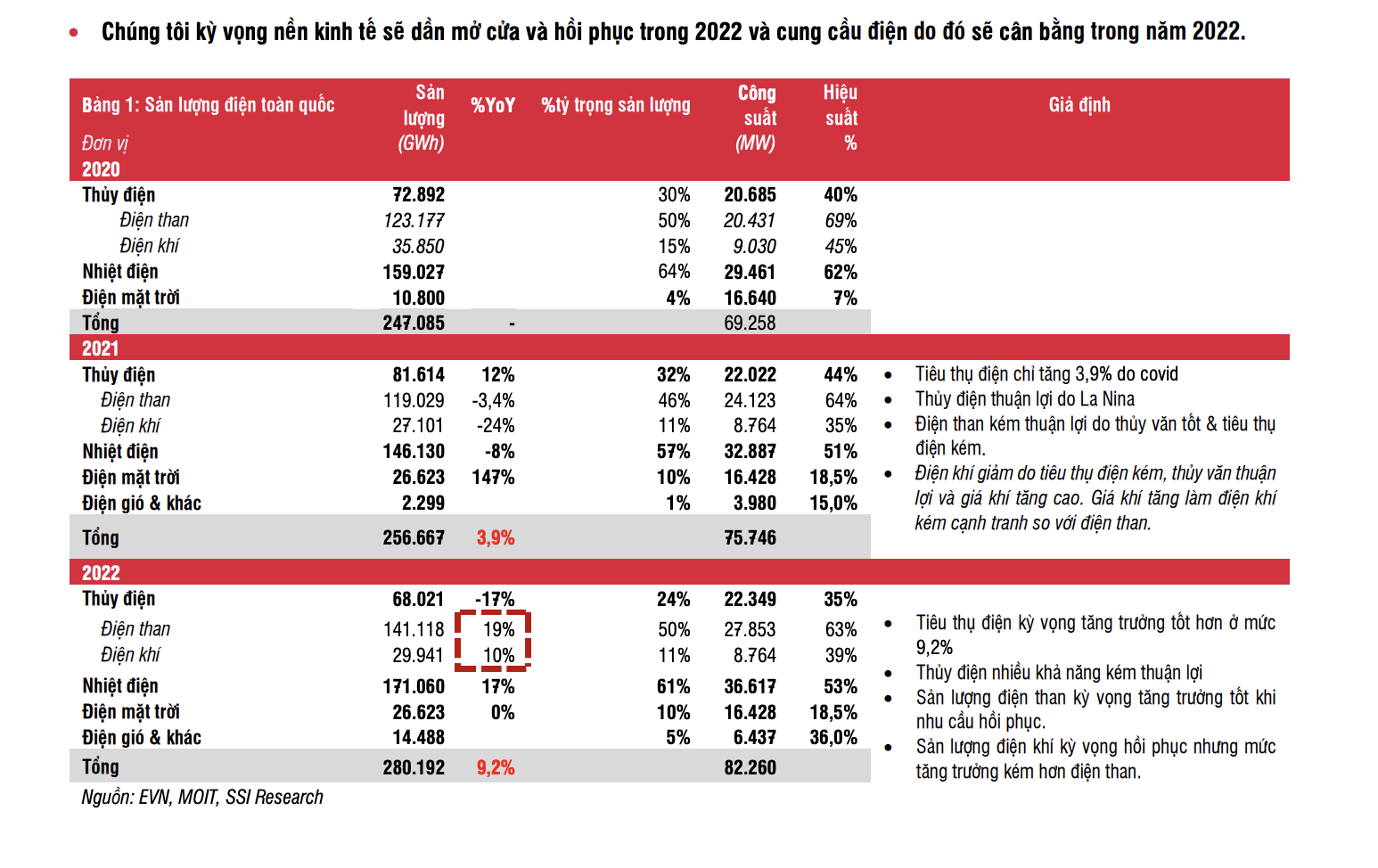

SSI Research mới đây đã có báo cáo cập nhật triển vọng lợi nhuận các doanh nghiệp nhiệt điện năm 2022 trong đó kỳ vọng tiêu thụ điện sẽ tăng trưởng tốt hơn ở mức 9,2% trong năm tới đây.

Trong đó, thuỷ điện nhiều khả năng kém thuận lợi với mức tăng trưởng giảm 17% còn điện than kỳ vọng tăng trưởng tốt hơn với mức 19%, điện khí kỳ vọng hồi phục nhưng ở mức kém hơn khoảng 10%.

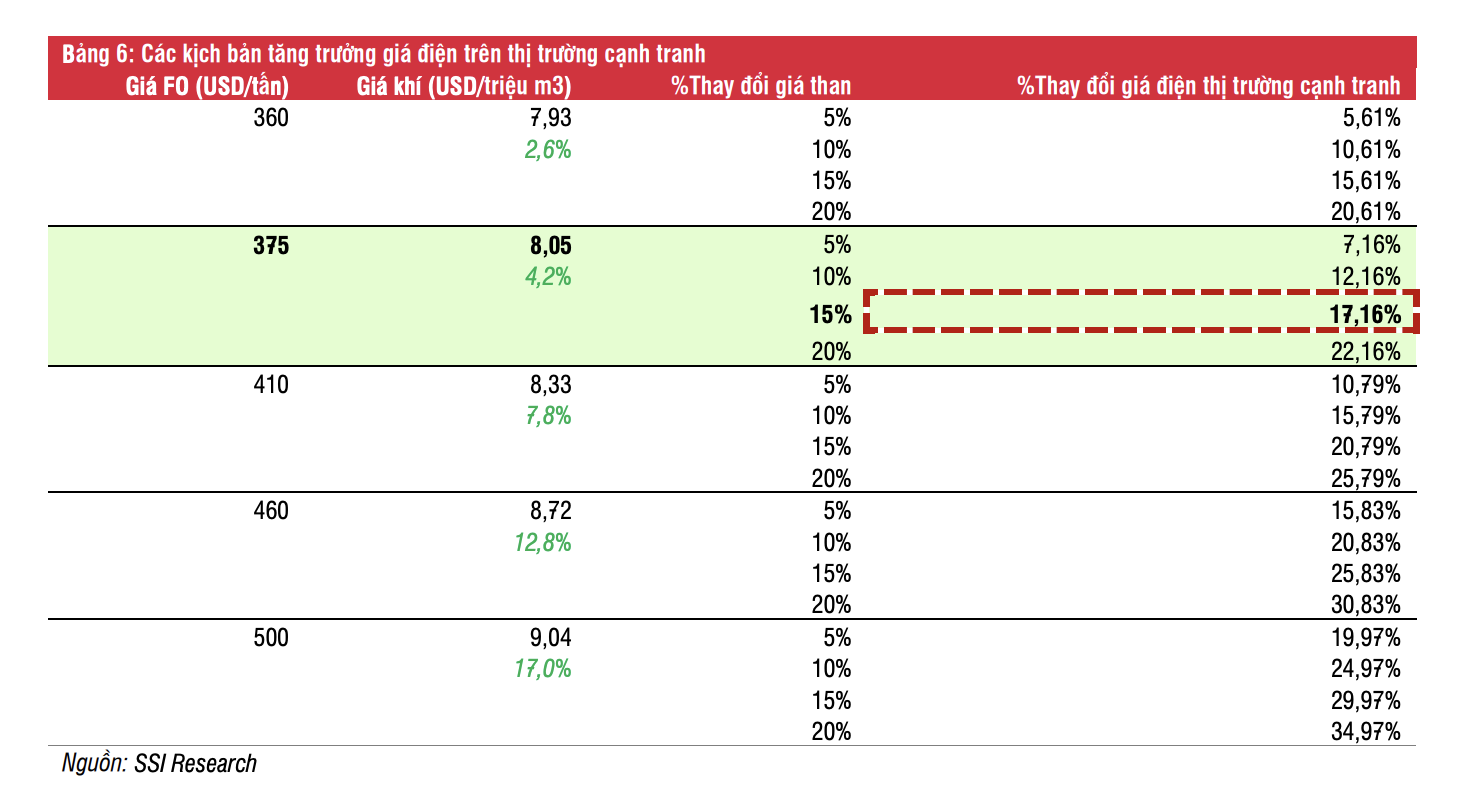

Cụ thể, giá khí vẫn duy trì ở mức cao năm 2022. Giả định giá FO năm 2022 ở mức 375 USD/tấn giảm 3,8% so với cùng kỳ năm ngoái. Nhưng giá khí bán cho các công ty điện khí như NT2 có thể vẫn tăng 4% do tỷ trọng từ mỏ khí giá cao như Sao Vàng Đại Nguyệt cao hơn. Các mỏ khí giá rẻ dần cạn kiệt. Giá khí vẫn duy trì mức cao sẽ làm nhóm điện khí kém cạnh tranh so với nhóm điện than vì khi đó EVN/A0 sẽ ưu tiên huy động nguồn có chi phí thấp hơn là điện than.

Giá than nhiệt trong nước ước tính cũng tăng trong năm 2022. Sản lượng than nhập khẩu chiếm khoảng 20%-25% sản lượng than cung cấp cho các nhà máy điện than hàng năm. Việt Nam chủ yếu nhập khẩu than từ Australia & Indonesia với tỷ trọng chiếm hơn 80% sản lượng than nhập khẩu. Từ đầu năm 2021- nay, trung bình giá than của Australia & Indonesia đã tăng 151% và 103%.

Do vậy giá than nhiệt trong nước có khả năng sẽ tăng trong năm 2022 khi huy động sản lượng điện than tăng. Giả định mức tăng khoảng 15% trong kịch bản cơ sở. Nếu giá than tăng 20% đi nữa thì giá bán của nhóm công ty điện than (1.300 - 1.500 đồng) vẫn thấp hơn nhiều so với nhóm điện khí (1.800 - 2.000 đồng). Khi tiêu thụ hồi phục năm 2022, sản lượng của nhóm công ty điện than sẽ tăng trưởng tốt hơn nhóm điện khí.

Với các giả định về giá khí & giá than trong kịch bản cơ sở, SSI Research kỳ vọng giá điện trên thị trường cạnh tranh sẽ tăng khoảng 17,16% trong năm 2022. Mức tăng này phản ứng mức tăng về giá khí tăng 4,2% và giá than tăng 15% trong năm 2022. Giá điện thị trường cạnh tranh tăng có thể phần nào hấp thụ mức tăng của chi phí nhiên liệu đầu vào.

Trên cơ sở đó, SSI Research cho rằng QTP xứng đáng với giá mục tiêu là 23.300 đồng/cổ phiếu, 36% ROI) và HND giá mục tiêu 20.300 đồng/cp, 13,4% ROI, là hai cổ phiếu tiềm năng với lợi nhuận 2022 hồi phục tốt và lần lượt đạt 782 tỷ đồng tăng 27,6% và 577 tỷ đồng tăng 25,2% so với năm 2021.

Ngoài ra, NT2 giá mục tiêu 29.600 đồng/cổ phiếu cũng là cổ phiếu phòng thủ khi công ty này đã trả hết nợ và do đó không còn áp lực chi phí lãi vay, rủi ro tỷ giá và dòng tiền trả cổ tức ổn định hơn.

Tuy nhiên, rủi ro cần lưu ý là mức tăng trưởng của giá trên thị trường cạnh tranh có thể không như kỳ vọng nếu tiêu thụ điện kém do tình hình covid chuyển biến bất thường. Ngoài ra khi tiêu thụ điện không như kỳ vọng có thể ảnh hưởng đến các giả định về sản lượng điện thương phẩm, sản lượng theo hợp đồng Qc và sẽ ảnh hưởng đến lợi nhuận ước tính trong bối cảnh giá khí & giá than ở mức cao.

Tình hình thủy văn nhiều khả năng kém thuận lợi trong năm 2022 và sẽ làm tăng nhu cầu tiêu thụ nhiệt điện. Tuy nhiên sẽ có sự khác biệt về tăng trưởng lợi nhuận giữa nhóm công ty điện than & công ty điện khí. Chúng tôi ước tính mức tăng trưởng lợi nhuận của nhóm điện than sẽ tốt hơn và lợi nhuận nhóm điện khí ước tính đi ngang trong 2022.

Đọc bài theo từ khoá

Dòng tiền ETF đảo chiều tiếp tục đổ mạnh vào cổ phiếu Mỹ đặc biệt là nhóm công nghệ AI

Báo cáo của Chứng khoán Yuanta cho biết dòng vốn vào các quỹ ETF đầu tư vào cổ phiếu Mỹ đã đảo chiều, hút ròng trở lại gần 2,5 tỷ USD trong tuần qua. Dữ liệu mới nhất cho thấy dòng tiền quay lại nhóm công nghệ nhờ kỳ vọng tích cực đối với trí tuệ nhân tạo - AI.

TCX chính thức gia nhập rổ chỉ số VN30 sau chưa đầy một năm niêm yết

Ngày 15/7/2026, Sở Giao dịch Chứng khoán TP. HCM (HoSE) vừa công bố đưa cổ phiếu TCX của Công ty Cổ phần Chứng khoán Kỹ Thương (TCBS) vào rổ chỉ số VN30 (có hiệu lực từ ngày 03/08/2026).

Những điểm nhấn trong kết quả kinh doanh 6 tháng của VEAM

Trong bối cảnh kinh tế toàn cầu đầy biến động và thị trường trong nước chịu áp lực cạnh tranh gay gắt, Tổng công ty Máy động lực và Máy Nông nghiệp Việt Nam - CTCP (VEAM) không chỉ duy trì được đà tăng trưởng ổn định mà còn ghi nhận những kết quả đột phá về lợi nhuận, đặc biệt là sự hồi sinh mạnh mẽ của mảng sản xuất ô tô.

Dự báo 19 cổ phiếu lọt rổ FTSE GEIS, các ETF có thể mua ròng 3.300 tỷ

Dựa trên các tiêu chí của FTSE và dữ liệu tính đến ngày 30/06/2026, Chứng khoán ACBS ước tính có 19 cổ phiếu đạt tiêu chí chọn lọc của FTSE GEIS, trong đó có 4 cổ phiếu vốn hóa lớn, 1 cổ phiếu vốn hóa vừa, và 14 cổ phiếu vốn hóa nhỏ.

VN-Index có nguy cơ “thủng đáy” ngắn hạn

“Bốc hơi” 1,36% (-24,51 điểm) hôm nay, VN-Index chính thức có phiên đóng cửa thấp hơn đáy ngắn hạn đầu tháng 6 vừa qua. Khác phiên chiều qua, thị trường đã không xuất hiện dòng tiền bắt đáy nâng đỡ.

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Theo Ban Quản lý khu kinh tế Hải Phòng, trong việc quy hoạch và định hướng của Thành phố, thay vì chỉ phát triển khu công nghiệp, Hải Phòng đang hướng tới hình thành các chuỗi liên kết giữa khu công nghiệp, logistic, cảng biển, đô thị, dịch vụ theo mô hình của Singapore...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...