-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Giới đầu cơ đang phạm sai lầm đặt cược giá dầu?

Đang có một mất kết nối rõ rệt giữa giá dầu và dự báo cho rằng thế giới đang bước vào một thời kỳ thừa mứa dầu...

Tình trạng này đang gây ra sự mất cân bằng có thể dẫn tới hậu quả xấu cho các nhà giao dịch trên thị trường dầu lửa - theo một bài bình luận của nhà báo Ron Bousso, hãng tin Reuters.

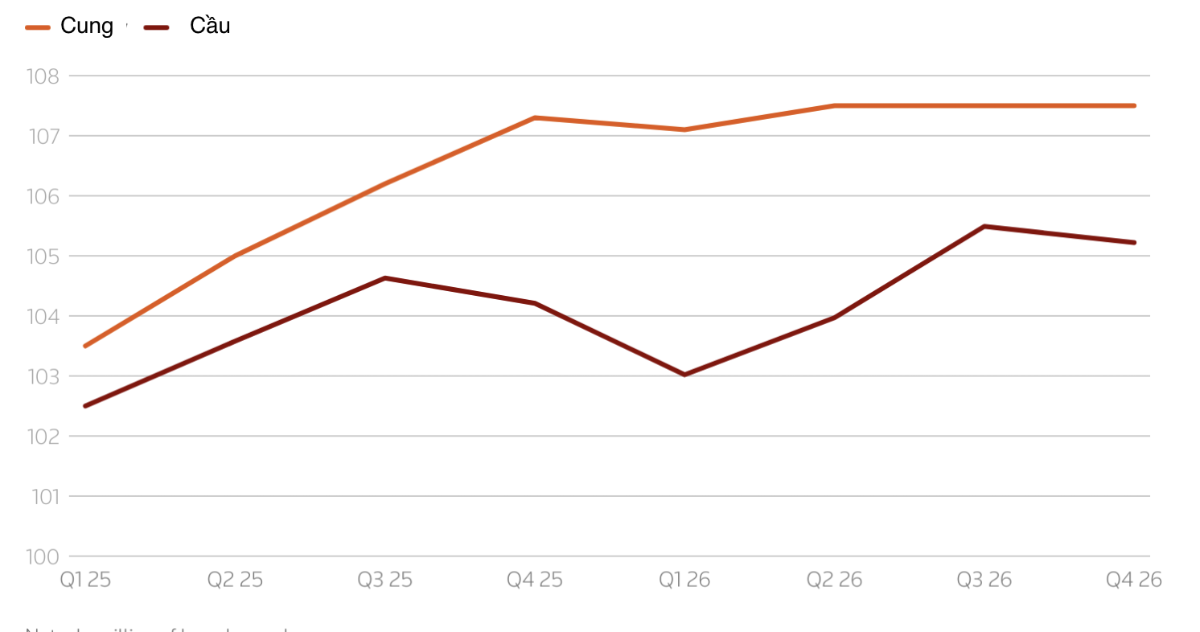

Gần đây, các tổ chức dự báo lớn, các ngân hàng và các nhà sản xuất dầu đều có chung nhận định rằng nguồn cung dầu sẽ vượt xa nhu cầu trong những tháng tới và tình trạng cung vượt cầu này kéo dài sang năm 2026. Nguyên nhân nằm ở tăng trưởng nhu cầu tiêu thụ dầu chậm lại và sự gia tăng sản lượng mạnh mẽ từ liên minh OPEC+ giữa Tổ chức Các nước xuất khẩu dầu lửa (OPEC) và một số thành viên ngoài khối gồm Nga, cũng như sản lượng từ các nhà sản xuất lớn khác bao gồm Mỹ, Canada, Brazil và Argentina.

Cơ quan Năng lượng Quốc tế (IEA) dự báo sản lượng dầu toàn cầu sẽ tăng 2,5 triệu thùng/ngày lên 105,5 triệu thùng/ngày trong năm 2025, sau đó tăng thêm 1,9 triệu thùng/ngày vào năm 2026, với mức tăng mạnh 4,1 triệu thùng/ngày dự kiến cho quý 1/2026. Cơ quan Thông tin năng lượng Mỹ (EIA) cũng dự kiến lượng dầu tồn trữ sẽ tăng đáng kể trong năm nay và năm tới. Trong khi đó, mức tiêu thụ toàn cầu dự kiến chỉ đạt 103,74 triệu thùng/ngày trong năm nay và 104,44 triệu thùng/ngày trong năm tới.

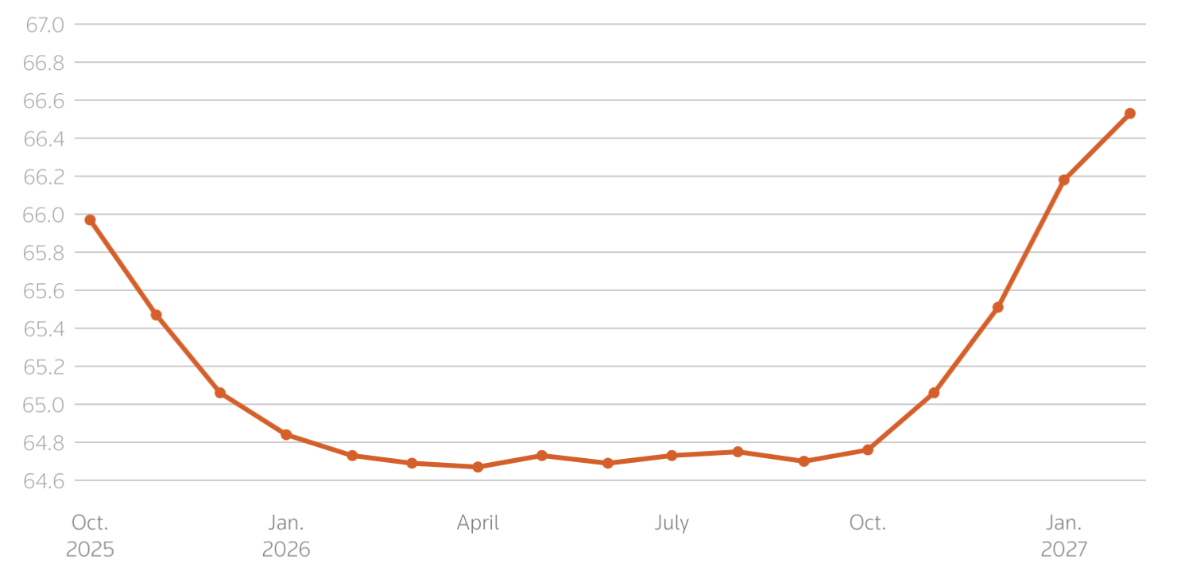

Phản ứng với những dự báo này, giá dầu thô Brent giao ngay đã giảm từ hơn 73 USD/thùng vào ngày 30/7 xuống chỉ còn dưới 66 USD/thùng trong tuần này, một phần cũng phản ánh nhu cầu dầu mùa hè suy yếu ở bán cầu Bắc.

Nhưng giá dầu giao sau lại đang kể một câu chuyện khác.

Trên thị trường dầu mỏ - cũng như trong các lĩnh vực hàng hóa lớn khác - những người tham gia thị trường có thể mua hợp đồng được giao hàng trong tương lai nhiều tháng hoặc nhiều năm tới. Các hợp đồng giao sau này cho phép các nhà sản xuất, nhà máy lọc dầu, người tiêu dùng và nhà đầu cơ phòng ngừa rủi ro hoặc đặt cược vào biến động giá dầu.

Đường cong được tạo thành bởi giá dầu giao ở các kỳ hạn trong tương lai trong phản ánh những kỳ vọng về giá dầu, và có hai loại.

Loại thứ nhất là “backwardation” - khi giá giao ngay cao hơn giá giao trong tương lai - thường là chỉ báo của một thị trường đang thắt chặt và thúc đẩy các nhà sản xuất bơm nhiều dầu hơn. Và loại thứ hai là “contango” - khi giá tương lai cao hơn giá giao ngay - thường chỉ ra tình trạng thị trường đang dư cung, khuyến khích việc tích trữ dầu thay vì bơm thêm dầu.

Với việc một loạt chuyên gia đang dự báo tình trạng dư cung đáng kể trên thị trường dầu lửa hiện nay, về lý thuyết, sẽ có một đường cong “contango” của giá dầu Brent dốc lên đến năm 2026. Nhưng trên thực tế, đường cong của giá dầu Brent đang ở tình trạng “backwardation” rõ rệt từ hợp đồng giao tháng 10/2025 đến tháng 3/2026, sau đó phần lớn đi ngang đến tháng 9/2026, rồi chuyển sang trạng thái “contango” mạnh.

Kết quả là một hình “miệng cười” đường cong kỳ hạn. Theo ông Bousso, tình dạng đó rất hiếm gặp và khó hiểu.

Nếu một tình trạng dư thừa đáng kể nguồn cung dầu đang thực sự xuất hiện trên thị trường, các nhà giao dịch rất có thể cần phải lưu trữ nhiều dầu thô hơn trong các bể chứa hoặc, trong trường hợp khẩn cấp, thậm chí trên các tàu chở dầu trong những tháng tới.

Điều gì có thể gây ra sự mất kết nối giữa giá dầu và dự báo nguồn cung dầu như vậy? Sự giải thích có thể nằm ở việc các nhà đầu tư kỳ vọng OPEC+ sẽ can thiệp nếu cần thiết, bằng cách cắt giảm sản lượng khai thác dầu.

OPEC+, liên minh dẫn đầu bởi Saudi Arabia và Nga, đã tăng mạnh sản lượng kể từ tháng 4 năm nay để rút lại chương trình cắt giảm sản lượng 2,2 triệu thùng/ngày đã thực thi mấy năm qua để hỗ trợ giá dầu.

Việc tăng sản lượng này nhằm mục đích lập lại sự gắn kết trong liên minh sau khi một số thành viên khai thác vượt quá hạn ngạch sản lượng được phân bổ và khiến các thành viên khác bức xúc. Ngoài ra, động thái tăng sản lượng của OPEC+ cũng có vẻ nhằm mục đích tăng thị phần của khối này, nhất là của Saudi Arabia, trên thị trường dầu lửa toàn cầu thông qua cạnh tranh mạnh mẽ hơn với các nhà sản xuất dầu có mức chi phí cao hơn ở các quốc gia khác, chẳng hạn các nhà sản xuất đá phiến của Mỹ.

Vì vậy, ngay cả khi OPEC+ có thể cắt giảm sản lượng dầu trở lại trong quý 4 năm nay để ngăn chặn tình trạng dư thừa dầu ngày càng tăng, thì kỳ vọng đó của các nhà đầu tư có vẻ cũng đi quá xa.

Thứ nhất, các thành viên OPEC+ đã đổ vốn để phát triển năng lực sản xuất mới trong những tháng gần đây có thể sẽ phản đối việc sản lượng vừa tăng đã phải giảm. Việc cắt giảm sản lượng một lần nữa cũng sẽ làm suy yếu các nỗ lực của Saudi Arabia nhằm giành lại thị phần. Và thứ hai, việc cắt giảm nguồn cung dầu còn có nguy cơ đẩy giá dầu tăng lên - điều mà Tổng thống Mỹ Donald Trump đã kêu gọi OPEC nên tránh.

Có lẽ, một nguyên nhân khác phía sau hình “miệng cười” của đường cong kỳ hạn giá dầu Brent là việc các nhà đầu tư đang bối rối trong việc phán ánh vào giá dầu những biến động địa chính trị, nhất là cuộc chiến thương mại của ông Trump và chưa thể xác định được đến thời điểm nào các động thái thuế quan khó lường của ông có thể gây suy giảm nhu cầu tiêu thụ dầu.

Cùng với đó, nhà đầu tư cũng phải tính đến khả năng thắt chặt các lệnh trừng phạt của Mỹ và Liên minh châu Âu (EU) đối với Nga và Iran - những nước đi có thể làm phức tạp thêm chuỗi cung ứng. Mối đe dọa áp lệnh trừng phạt thứ cấp mà ông Trump đưa ra đối với những nước mua dầu thô của Nga - đặc biệt là Trung Quốc và Ấn Độ - chắc chắn có thể làm xáo trộn thương mại toàn cầu.

Tuy nhiên, mối lo lắng về địa chính trị không phải là điều gì mới đối với thị trường dầu lửa, và chúng chắc chắn không thể giải thích đầy đủ hình “miệng cười” nói trên.

Cuối cùng, có thể chỉ đơn giản là các nhà giao dịch không tin vào các dự báo thị trường. Nhưng ngay cả khi giả thiết này đúng, sự mất kết nối dai dẳng giữa giá dầu và dự báo về nguồn cung nên khiến nhà đầu lo lắng, xét đến tất cả những điều không thể đoán trước.

Nếu tình trạng dư thừa nguồn cung dầu mà IEA dự báo trở thành hiện thực, theo quy luật phải là hoạt động tích trữ dầu diễn ra và một đường cong kỳ hạn nghiêng về trạng thái “contango”, thay vì “backwardation” như hiện nay.

Vì lý do này, tác giả bài viết cho rằng các nhà giao dịch dầu lửa nên thận trọng với đặt cược của họ, bởi “nụ cười” trên đường cong kỳ hạn có thể dẫn tới những tổn thất vì đặt cược sai lầm.

Bài liên quan

Đọc bài theo từ khoá

M Riverside Danang: Giải bài toán dòng vốn và tối ưu hiệu suất đầu tư cho thuê bên sông Hàn

Đã có 574 doanh nghiệp công bố lợi nhuận quý 2/2026, tăng trưởng tiếp tục giảm tốc

Apple vượt Nvidia về vốn hóa, trở thành công ty đắt giá nhất thế giới

Tổng thống Trump: Mỹ đã thu về hơn 13 tỷ USD từ dầu Venezuela

Trung Quốc lần đầu tiết lộ cam kết của Mỹ về thuế quan mới

Trung Quốc cho biết Mỹ đã cam kết giới hạn phần thuế quan bổ sung mới đối với hàng hóa Trung Quốc ở mức tối đa 20%. Đây là loại thuế được đưa ra để thay thế một số biện pháp thuế quan bổ sung trước đây...

Cổ phiếu một hãng chip Trung Quốc tăng 466% trong phiên chào sàn

Cổ phiếu của hãng chip Trung Quốc CXMT tăng 466% trong phiên chào sàn tại thị trường chứng khoán Thượng Hải vào ngày thứ Hai (27/7)...

Apple vượt Nvidia về vốn hóa, trở thành công ty đắt giá nhất thế giới

Kết thúc phiên giao dịch ngày thứ Hai (27/7), Apple vượt qua Nvidia để giành lấy vị trí công ty niêm yết đắt giá nhất thế giới...

Tổng thống Trump: Mỹ đã thu về hơn 13 tỷ USD từ dầu Venezuela

Tổng thống Mỹ Donald Trump ngày thứ Hai (27/7) cho biết Washington đã thu hơn 13 tỷ USD từ việc bán dầu thô của Venezuela kể từ khi chính quyền cựu Tổng thống Nicolas Maduro bị lật đổ...

S&P 500 tăng điểm dù cổ phiếu chip vẫn giảm, giá dầu sụt 8%

Cổ phiếu chip vẫn là nhóm bị bán nhiều nhất và gây áp lực giảm nhiều nhất đối với toàn thị trường...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...