Quỹ đầu tư Vietnam Enterprise Investments Limited (VEIL) và Vietnam Growth Fund Limited (VGF), do Dragon Capital quản lý, vừa có thông báo về việc mua lại chứng chỉ quỹ đang niêm yết trên thị trường chứng khoán Ireland (Irish Stock Exchange).

Theo thông báo trên Irish Stock Exchange, VEIL dự kiến sẽ mua lại chứng chỉ quỹ theo quy định trong bản cáo bạch và điều khoản "Repurchase Scheme" của quỹ. Theo đó, VEIL và VGF được quyền mua lại tối đa không quá 15% số chứng chỉ quỹ đang lưu hành.

Theo VEIL và VGF, mục đích của việc mua lại chứng chỉ quỹ là để giảm số chứng chỉ quỹ đang lưu hành. Điều này sẽ một mặt giúp tăng thị giá của chứng chỉ quỹ đang giao dịch trên thị trường chứng khoán, mặt khác cũng giúp thu hẹp khoảng cách giữa giá trị tài sản ròng (NAV) của một chứng chỉ quỹ so với thị giá của chứng chỉ quỹ.

VEIL là quỹ đóng, được thành lập năm 1995, hiện có quy mô vốn 423 triệu USD. Còn VGF cũng là quỹ đóng, được lập năm 2004, hiện có quy mô vốn đạt 233 triệu USD.

Tính đến ngày 10/6, giá trị tài sản ròng (NAV) của VEIL đạt 2,39 USD/chứng chỉ quỹ, trong khi trên thị trường chứng khoán, giá chứng chỉ quỹ VEIL dao động từ 1,85 - 1,95 USD. Như vậy, giá chứng chỉ quỹ của VEIL đang thấp hơn 23,5% so với NAV/chứng chỉ quỹ.

Trong khi đó, cũng tính đến ngày 10/6, NAV của VGF đạt 14,653 USD/chứng chỉ quỹ, trong khi giá chứng chỉ quỹ dao động từ 11 - 11,5 USD. Như vậy, giá chứng chỉ quỹ VGF đang thấp hơn 28,9% so với NAV/chứng chỉ quỹ.

Với số chứng chỉ quỹ đang lưu hành là khoảng 170 triệu, giả sử VEIL mua hết số chứng chỉ quỹ được phép mua theo quy định, thì quỹ cần khoảng 50 triệu USD (11,82% quy mô quỹ) để có thể mua vào khoảng 26 triệu chứng chỉ quỹ.

Tương tự, với số chứng chỉ quỹ đang lưu hành là gần 16 triệu, VGF cần khoảng 27 triệu USD (11,6% quy mô quỹ) để mua vào khoảng 2,34 triệu chứng chỉ quỹ.

Số tiền gần 80 triệu USD ước tính trên, có thể cao hơn vì khi gom chứng chỉ quỹ thì thị giá của nó thường có xu hướng tăng. Và như vậy, số tiền cần mua có thể hơn 80 triệu USD.

Dragon Capital là tổ chức được chỉ định thực hiện việc mua lại chứng chỉ quỹ của VEIL và VGF. Thời gian hoàn thành việc mua lại chứng chỉ quỹ dự kiến sẽ mất 6 tháng.

Trong thông báo gửi cổ đông ngày 15/6, VGF và VEIL cho biết sẽ tổ chức đại hội cổ đông thường niên lần lượt vào 10h và 11h ngày 12/7/2010 tại 1901 Me Linh Point, số 2 Ngô Đức Kế, quận 1, Tp.HCM.

Theo giới phân tích, thông thường, việc một quỹ đầu tư có thể mua lại chứng chỉ quỹ của mình, sẽ làm giảm số chứng chỉ quỹ đang lưu hành. Bên cạnh đó, về lý thuyết, việc mua lại này sẽ giúp thị giá của mỗi chứng chỉ quỹ tăng lên và làm hấp dẫn các nhà đầu tư trong quyết định mua chứng chỉ quỹ.

Việc mua lại này đồng thời cũng có thể làm giảm bớt giá trị NAV, do hoạt động bán bớt danh mục đang nắm giữ. Điều này giúp thu hẹp chênh lệch giữa thị giá của chứng chỉ quỹ và giá trị NAV của danh mục, qua đó hạn chế việc nắm chứng chỉ quỹ của những nhà đầu cơ có ý định ép quỹ phải thoái vốn.

Còn nhớ, hồi tháng 9/2009, Indochina Capital Vietnam Holdings Limited (ICV) đã tuyên bố thoái vốn khi mà giá chứng chỉ quỹ ICV thấp hơn NAV trên mỗi chứng chỉ quỹ khoảng 15%.

Không chỉ có trong quá khứ, hiện tại, có 9 quỹ đầu tư quy mô vốn từ 59 triệu USD đến 788 triệu USD đang đầu tư ở Việt Nam cũng đều xảy ra tình trạng giá chứng chỉ quỹ thấp hơn NAV trên mỗi chứng chỉ quỹ, với mức trung bình là khoảng 39%.

Theo số liệu của LCF Rothschild, hiện giá chứng chỉ quỹ Vietnam Equity Holding đang thấp hơn 58,5% NAV trên mỗi chứng chỉ quỹ, tiếp theo là Vietnam Holding Limited (46,6%), Vietnam Infrastructure Limited (46,5%)…

Với các quỹ đầu tư đang sắp đại hội cổ đông, việc đẩy giá chứng chỉ quỹ lên cũng là một chiến lược khôn ngoan của quỹ đầu tư, tất nhiên cũng tùy thuộc vào chiến lược của từng quỹ.

Việc chuẩn bị sẵn một khoản tiền để mua lại chứng chỉ quỹ trước thềm đại hội cổ đông, cũng là một thông điệp cảnh báo đối với những nhà đầu cơ đang có ý định ép quỹ phải thoái vốn để hưởng chênh lệch thị giá chứng chỉ quỹ với NAV/chứng chỉ quỹ.

Ngoài ra, việc mua lại chứng chỉ quỹ đối với một quỹ đầu tư cũng nhằm giảm mức độ chiết khấu của thị giá so với NAV. Điều này nhằm hỗ trợ quỹ trong việc huy động thêm vốn mới, vì nếu thị giá của chứng chỉ quỹ quá thấp so với NAV thì quỹ sẽ khó huy động thêm nguồn vốn mới.

Như vậy, cũng có thể kỳ vọng hai quỹ do Dragon Capital quản lý sẽ có thêm hoạt động huy động vốn, sau khi giải quyết được vấn đề sụt giảm thị giá chứng chỉ quỹ so với NAV.

Tuy nhiên, cũng có luồng quan điểm cho rằng, việc mua lại chứng chỉ quỹ là biện pháp thoái vốn, thông qua việc chuyển một phần danh mục đầu tư thành tiền để làm giảm tỷ trọng nắm giữ chứng chỉ quỹ của cổ đông.

Và câu hỏi mà nhiều nhà đầu tư Việt Nam quan tâm là, trong trường hợp VEIL và VGF mua chứng chỉ quỹ, họ sẽ dùng tiền mặt của quỹ hiện có hay sẽ thoái vốn để có tiền?

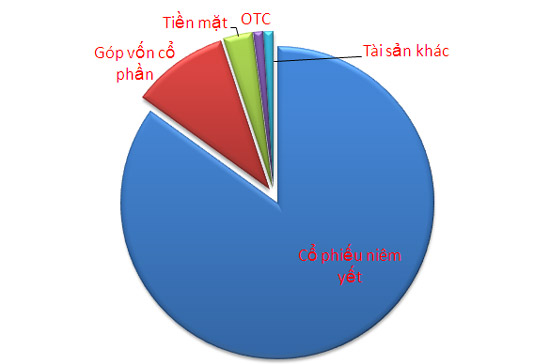

Được biết, trong báo cáo NAV tính đến cuối tháng 4/2010, danh mục cổ phiếu niêm yết chiếm 85% NAV của VEIL, tương đương 377,026 triệu USD; danh mục góp vốn cổ phần chiếm 10% NAV (44,356 triệu USD), tiền mặt chiếm 3% (13,3 triệu USD);…

Đối với VGF, tính đến cuối tháng 4/2010, danh mục cổ phiếu niêm yết chiếm 86% NAV của VGF, tương đương 211,6 triệu USD; danh mục góp vốn cổ phần chiếm 7% NAV (17,23 triệu USD), cổ phiếu OTC chiếm 4% NAV (9,84 triệu USD); tiền mặt chiếm 3% NAV (7,38 triệu USD).

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)