Hút được dòng tiền nóng, Trung Quốc chưa kịp mừng đã lo "sốt vó"

An Huy

07/04/2021, 14:38

Năm ngoái, Trung Quốc ra sức hút vốn ngoại. Năm nay, Trung Quốc lo âu vì vốn ngoại vào quá nhiều

Ảnh minh họa - Ảnh: Bloomberg.

Năm ngoái, nỗ lực của Trung Quốc trong việc thu hút dòng vốn ngoại đã mang lại kết quả tích cực. Nhà đầu tư từ New York tới London đổ xô mua cổ phiếu và trái phiếu Trung Quốc, giúp nước này củng cố vị thế trên thị trường tài chính toàn cầu.

Trong bối cảnh kinh tế toàn cầu gục ngã vì đại dịch Covid-19 và lượng thanh khoản chưa từng có tiền lệ mà các ngân hàng trung ương bơm ra để vực dậy tăng trưởng, sự vững vàng của kinh tế Trung Quốc và mức lợi tức cao của các tài sản ở nước này có sức hút đặc biệt lớn.

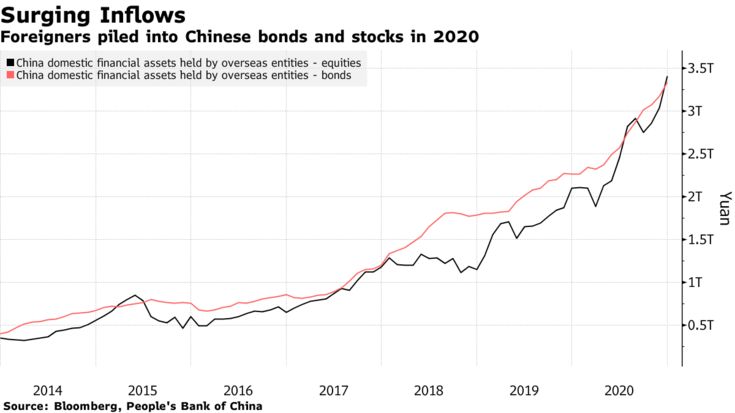

Kết quả là, lượng cổ phiếu Trung Quốc do nhà đầu tư nước ngoài nắm giữ tăng 62% so với năm 2019, đạt mức 3,4 nghìn tỷ Nhân dân tệ, tương đương 520 tỷ USD. Lượng trái phiếu Trung Quốc do khối ngoại nắm tăng 47%, đạt 3,3 nghìn tỷ Nhân dân tệ. Đồng Nhân dân tệ của Trung Quốc có quý tăng mạnh nhất trong 1 thập kỷ. Trong 2 tháng đầu năm nay, khối ngoại mua ròng thêm 53,5 tỷ USD trái phiếu Trung Quốc, theo dữ liệu từ Gavekal Dragonomics được hãng tin Bloomberg trích dẫn.

ÁM ẢNH DÒNG VỐN NÓNG

Nhưng giờ đây, dòng vốn nóng và ảnh hưởng đang là một vấn đề khiến các nhà hoạch định chính sách Trung Quốc đau đầu. Trung Quốc từ lâu đã có tư tưởng lo sợ về rủi ro mà sự dịch chuyển của các dòng vốn nóng có thể gây ra, nhất là sau cú phá giá đồng Nhân dân tệ hồi năm 2015. Đây là lý do vì sao Bắc Kinh duy trì kiểm soát ngặt nghèo các dòng tiền vào, ra.

Quy mô của dòng vốn nóng chảy vào Trung Quốc từ năm ngoái tới nay đang đặt Trung Quốc trước nguy cơ hình thành các bong bóng tài sản. Một khi dòng tiền đảo chiều, các bong bóng dễ dàng vỡ tung.

"Một khi trở nên quá lớn để có thể quản lý và bắt đầu gây sức ép lên sự ổn định tài chính, thì dòng vốn này sẽ bị siết lại", giáo sư kinh tế quốc tế Paola Subacchi thuộc Queen Mary Global Policy Institute ở London nhận xét.

Lượng nắm giữ cổ phiếu Trung Quốc (đường màu đen) và trái phiếu Trung Quốc (đường màu đỏ) của nhà đầu tư nước ngoài qua các năm. Đơn vị: nghìn tỷ Nhân dân tệ - Nguồn: Bloomberg.

Trong thời kỳ hiện đại, sự hiện diện của nhà đầu tư nước ngoài trên thị trường vốn ở Trung Quốc chưa khi nào lớn như hiện nay. Những năm gần đây, Chính phủ Trung Quốc đã triển khai nhiều biện pháp để khơi thông dòng vốn ngoại chảy vào thị trường cổ phiếu và trái phiếu ở đại lục thông qua các kết nối giao dịch với thị trường Hồng Kông, cũng như thúc đẩy việc đưa các tài sản định giá bằng Nhân dân tệ vào các chỉ số tham chiếu toàn cầu.

Mục tiêu lớn của Bắc Kinh là nhằm đưa thị trường vốn của Trung Quốc trở nên hiệu quả hơn, mạnh hơn. Sự xuất hiện của các định chế như quỹ lương hưu sẽ mang lại sự ổn định cho thị trường chứng khoán Trung Quốc vốn phụ thuộc vào các nhà đầu cơ, đồng thời tăng thanh khoản cho thị trường trái phiếu chính phủ vốn dĩ thiếu sôi động.

Bloomberg nhận định rằng ở một góc độ nào đó, nỗ lực kích cầu vượt Covid-19 của thế giới đã biến Trung Quốc thành "nạn nhân" của chính thành công mà nước này gặt hái được. Trong một báo cáo của Ngân hàng Thanh toán Quốc tế (BIS) vào tháng 11 năm ngoái, Ngân hàng Trung ương Trung Quốc (PboC) nhấn mạnh rằng "biến động mạnh về tỷ giá hối đoái và những dòng vốn lớn sẽ đe dọa ổn định tài chính và gây ra những hậu quả kinh tế tiêu cực".

Sau khi vốn ngoại chảy mạnh vào Trung Quốc trong năm ngoái, những mối lo trên giờ đây bắt đầu trở thành hiện thực trên thị trường tài chính nước này. Kỳ vọng tăng trưởng kinh tế khởi sắc ở Mỹ đã đẩy lợi suất trái phiếu kho bạc Mỹ tăng lên, rút ngắn khoảng cách với lợi suất trái phiếu chính phủ Trung Quốc còn khoảng 1 điểm phần trăm. Lợi suất trái phiếu kho bạc Mỹ tăng cũng đẩy tỷ giá đồng USD lên và khiến Nhân dân tệ mất giá. Trong tháng 3 vừa qua, Nhân dân tệ đã sụt giá khoảng 1,3%. Chỉ số CSI 300 của chứng khoán Trung Quốc đã giảm hơn 10% từ mức cao của năm. Nguy cơ xảy ra biến động lớn đang gia tăng.

"Sự tháo chạy của các dòng vốn luôn là một mối lo lớn của Trung Quốc", chuyên gia kinh tế David Qu thuộc Bloomberg Economics nhận xét. "Nhà chức trách lo ngại rằng dòng vốn nóng chảy vào sẽ đảo chiều một khi các điều kiện thị trường thay đổi".

VỪA KIỂM SOÁT VỪA LO

Những tháng gần đây, các quan chức Trung Quốc đã bắt đầu thể hiện rõ tâm trạng lo âu. Phát biểu hôm 20/3, Chủ tịch Ủy ban điều tiết chứng khoán Trung Quốc Yi Huiman nói rằng những dòng tiền nóng quy mô lớn chảy vào nước này cần phải được kiểm soát chặt chẽ.

Trong một phát biểu thẳng thắn hiếm gặp vào đầu tháng 3, Chủ tịch Ủy ban Điều tiết ngân hàng Trung Quốc Guo Shuqing nói ông "rất lo ngại" rằng bong bóng tài sản ở thị trường nước ngoài có thể sớm vỡ, đặt ra rủi ro cho kinh tế toàn cầu. Ông Li Daokui, một cựu cố vấn Ngân hàng Trung ương Trung Quốc (PboC) đổ lỗi cho nỗ lực kích cầu của Mỹ gây nguy cơ bất ổn.

Để quản lý và cân bằng những dòng vốn nóng chảy vào, Trung Quốc nâng dần hạn ngạch (quota) cho các quỹ đầu tư chứng khoán của nước này đầu tư ra nước ngoài. Trong tháng 3, hạn ngạch này được nâng lên mức kỷ lục 135 tỷ USD. Các biện pháp khác bao gồm khuyến khích các quỹ tương hỗ đầu tư vào chứng khoán Hồng Kông, dẫn tới lượng vốn kỷ lục chảy từ đại lục sang thị trường Hồng Kông trong tháng 1 năm nay.

PBoC cũng yêu cầu các định chế tài chính hạn chế cấp vốn tín dụng mới. Ngoài ra, Hồng Kông đang cân nhắc cho phép các nhà đầu tư từ đại lục tới giao dịch trái phiếu, một biện pháp cũng có thể khuyến khích việc chuyển bớt vốn khỏi đại lục.

Tuy nhiên, đây chỉ là những biện pháp nhỏ giọt, cho thấy các nhà hoạch định chính sách Trung Quốc có thể vừa làm vừa lo quá tay. Nước này khó tránh được việc mở cửa biên giới tài chính mà không ít nhiều bị ảnh hưởng bởi các động thái của Cục Dự trữ Liên bang Mỹ (Fed), giống như các nền kinh tế mới nổi khác. Chính sách tiền tệ siêu nới lỏng của Fed trong cuộc khủng hoảng tài chính toàn cầu 2008 đã gây bong bóng tài sản ở các quốc gia từ Indonesia tới Thái Lan, và những bong bóng này đã vỡ ngay khi Fed chuẩn bị nâng lãi suất trở lại.

Phản ứng với đại dịch Covid-19, Fed đã sử dụng những biện pháp tương tự như hồi năm 2008, nhưng một cách nhanh hơn và mạnh hơn. Bảng cân đối kế toán của Fed hiện đạt gần 7,7 nghìn tỷ USD, so với mức 4 nghìn tỷ USD hồi đầu năm ngoái và mức đỉnh cũ là 4,5 nghìn tỷ USD hồi năm 2015. Con số này tương đương khoảng 36% tổng sản phẩm trong nước (GDP) Mỹ, một con số kỷ lục.

Hầu như không một nền kinh tế nào trên thế giới có thể hấp thụ hết một lượng tiền lớn như vậy. Bởi thế, thị trường chứng khoán 10,9 nghìn tỷ USD và thị trường trái phiếu 18 nghìn tỷ USD của Trung Quốc khiến nước này trở thành một mục tiêu hấp dẫn.

"Trung Quốc là một địa chỉ có sức hút rất lớn đối với các dòng vốn", chiến lược gia Wen-Wen Lindroth của Fidelity International phát biểu. "Tốc độ tăng trưởng dài hạn của Trung Quốc so với các nền kinh tế phát triển đồng nghĩa nước này còn dư địa lớn để phát triển".

Câu hỏi đặt ra lúc này là Trung Quốc sẽ xử lý vấn đề như thế nào. Đây là một câu hỏi cấp bách, bởi tỷ trọng của các tài sản Nhân dân tệ trong các chỉ số tham chiếu toàn cầu đang tăng lên, thu hút thêm nhiều tỷ USD vốn chảy vào. Việc nới kiểm soát dòng vốn chảy ra sẽ giúp giảm nguy cơ bong bóng, nhưng lại làm gia tăng nguy cơ dòng vốn rút quá nhanh, như những gì Trung Quốc đã chứng kiến sau cú phá giá Nhân dân tệ hồi năm 2015.

"Trung Quốc vốn rất thận trọng về việc mở cửa tài khoản vốn, và phương pháp thận trọng này vẫn là khả năng cao nhất", chuyên gia kinh tế Wei He thuộc Gavekal nhận định.

Trung Quốc siết tín dụng để ghìm sốt bất động sản

12:44, 06/04/2021

Ngân hàng Trung ương Trung Quốc cảnh báo hàng loạt rủi ro tài chính, nguy cơ vỡ nợ

07:27, 02/04/2021

Kinh tế Trung Quốc có thể tăng trưởng 9,3% năm nay

07:57, 31/03/2021

Đọc thêm

Nhật Bản tăng lãi suất lên mức cao nhất 31 năm

Lần gần đây nhất lãi suất chính sách của Nhật Bản ở mức 1% là vào năm 1995...

Kinh tế Nhật Bản mất vị thế dẫn dầu châu Á sau 30 năm

Từng là cường quốc kinh tế áp đảo tại châu Á và một trong những nền kinh tế có ảnh hưởng lớn nhất thế giới, Nhật Bản bắt đầu mất động lực từ đầu thập niên 1990, sau khi bong bóng chứng khoán và bất động sản sụp đổ...

Đế chế kinh doanh của Elon Musk gồm những gì?

Ông Elon Musk, người đầu tiên trên thế giới sở hữu khối tài sản nghìn tỷ USD, đứng sau một đế chế kinh doanh trải rộng từ xe điện, tên lửa, vệ tinh, trí tuệ nhân tạo, mạng xã hội cho tới thiết bị cấy ghép não và đường hầm ngầm...

Lạm phát và lãi suất tăng, người Nhật bắt đầu đưa tiền nhàn rỗi vào đầu tư

Các hộ gia đình Nhật Bản đang dần thay đổi thói quen giữ tiền trong ngân hàng, vốn đã hình thành trong nhiều thập kỷ giảm phát và lãi suất thấp...

Khủng hoảng chi phí đẩy nhiều dự án đô thị của Nhật Bản vào thế bế tắc

Chi phí xây dựng leo thang, thiếu hụt nhân lực và áp lực lợi nhuận đang khiến nhiều dự án tái phát triển đô thị tại Nhật Bản rơi vào tình trạng đình trệ. Hiện tượng này đang lan từ các địa phương tới cả những trung tâm kinh tế lớn như Tokyo và Osaka...

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)