"Ngành thuế hạn chế về nghiệp vụ thanh tra, kiểm tra do chưa xây dựng được quy trình thanh tra, kiểm tra đặc thù đối với lĩnh vực thương mại điện tử", Trưởng khoa Thuế và Hải quan (Học viện Tài chính) chỉ rõ những kẽ hở.

Ngày 29/7, Viện Chiến lược và Chính sách tài chính phối hợp với Tổng cục Thuế tổ chức Hội thảo khoa học quốc tế “Thuế đối với thương mại điện tử và dịch vụ số xuyên biên giới: Kinh nghiệm quốc tế và thực tiễn Việt Nam” với sự hỗ trợ của Tổ chức Hợp tác Phát triển Đức (GIZ).

Theo ông Nguyễn Như Quỳnh, Viện trưởng Viện Chiến lược và chính sách tài chính (Bộ Tài chính), kinh doanh thương mại điện tử là loại hình kinh doanh phát triển mạnh ở các nước trên thế giới nói chung và Việt Nam nói riêng.

Cộng hưởng của sự phát triển của công nghệ, internet và "xúc tác" từ đại dịch Covid-19 làm đổi thay thói quen người tiêu dùng, đưa thương mại điện tử và dịch vụ số xuyên biên giới "lên ngôi".

Tại Việt Nam, thương mại điện tử và đang phát triển nhanh, việc mua bán hàng hóa, cung ứng dịch vụ, quảng cáo... thông qua các website thương mại điện tử, sàn giao dịch thương mại điện tử, các mạng xã hội của nước ngoài trở nên phổ biến.

Năm 2021, thị trường thương mại điện tử ở Việt Nam đạt khoảng 13,7 tỷ USD, tăng khoảng 15% so với năm 2020 và được dự báo có thể đạt 39 tỷ USD vào năm 2025, đưa Việt Nam trở thành nền kinh tế có thị trường thương mại điện tử đứng thứ ba trong khu vực ASEAN.

Tuy nhiên, ông Nguyễn Như Quỳnh cũng thừa nhận sự phát triển hoạt động thương mại điện tử và dịch vụ số xuyên biên giới cũng đặt ra nhiều vấn đề, đặc biệt là liên quan đến quản lý thuế do những khó khăn trong quản lý đầy đủ các nguồn thu, đối tượng nộp thuế, xác định căn cứ tính thuế…

Với định hướng tạo thuận lợi cho người nộp thuế cùng với tăng cường quản lý thuế đối với hoạt động thương mại điện tử, đảm bảo chống thất thu thuế đối với lĩnh vực này, Bộ Tài chính khẩn trương nghiên cứu hoàn thiện hệ thống chính sách và quản lý thuế.

Tuy nhiên, hàng loạt những khoảng trống về hành lang pháp lý cũng như những quy định khó lòng đuổi kịp sự phát triển như vũ bão của hoạt động thương mại điện tử gây ra không ít khó khăn trong quản lý thuế.

Chỉ rõ hàng loạt thách thức thương mại điện tử đặt ra cho quản lý thuế thời gian qua, PGS. TS. Lê Xuân Trường, Trưởng khoa Thuế và Hải quan (Học viện Tài chính), cho hay thứ nhất, khó khăn trong xác định danh tính người nộp thuế do không nhất thiết phải có sự hiện diện vật chất của chủ thể kinh doanh.

Thứ hai, khó khăn trong xác định giao dịch làm căn cứ tính thuế.

Thứ ba, khả năng xói mòn cơ sở thuế do các đơn vị tránh lập cơ sở thường trú, tối thiểu hóa phạm vi hoạt động và tài sản để giảm thu nhập chịu thuế và khai thác tối đa các điều khoản có lợi về thuế với các nước đánh thuế thấp.

Thứ tư, không xác định được căn cứ đánh thuế do nguyên tắc đánh thuế hiện hành dựa trên sự hiện diện vật chất.

Thứ năm, không phân biệt rõ loại thu nhập làm cơ sở đánh thuế.

Những thách thức này trước tiên đến từ những bất cập về hành lang pháp lý. Theo PGS. TS. Lê Xuân Trường, quy định về đối tượng chịu thuế giá trị gia tăng và người nộp thuế thu nhập doanh nghiệp hiện chưa bao quát hết những vấn đề phát sinh trong điều kiện kinh tế số.

Cùng với đó, "quy định về trách nhiệm kê khai, nộp thuế thay của sàn giao dịch thương mại điện tử theo ủy quyền pháp luật dân sự không khả thi. Thiếu quy định cụ thể về cung cấp thông tin của sàn giao dịch thương mại điện tử", ông Trường đặt vấn đề.

"Ngành thuế hạn chế về nghiệp vụ thanh tra, kiểm tra do chưa xây dựng được quy trình thanh tra, kiểm tra đặc thù đối với lĩnh vực thương mại điện tử", Trưởng khoa Thuế và Hải quan (Học viện Tài chính) chỉ rõ những kẽ hở.

Cùng với đó, quản lý thuế cũng chưa theo kịp sự phát triển của hoạt động thương mại điện tử.

Theo đó, ông Trường cho rằng ngành thuế hạn chế về công nghệ như không dò tìm tự động, thu thập thông tin trên mạng xã hội; hay khó kiểm soát và bắt buộc thực hiện nghĩa vụ đối với nhà cung cấp nước ngoài không có cơ sở thường trú ở Việt Nam.

Tuy nhiên, ngành thuế nỗ lực triển khai đồng bộ nhiều giải pháp quản lý thuế đối với lĩnh vực này và nhiều kết quả tích cực được ghi nhận những năm gần đây.

Theo ông Đặng Ngọc Minh, Phó Tổng cục trưởng Tổng cục Thuế, trên cơ sở thông tin quản lý, hiện tại Việt Nam có 139 đơn vị chủ sở hữu sàn giao dịch thương mại điện tử, trong đó có 41 sàn thương mại điện tử bán hàng, 98 sàn thương mại điện tử cung cấp dịch vụ và 3 công ty đối tác của các nhà cung cấp nước ngoài được thay nhà cung cấp nước ngoài trả tiền cho các tổ chức, cá nhân có quan hệ giao dịch với các nhà cung cấp nước ngoài; tương ứng với số lượng khách hàng trung bình truy cập các sàn khoảng 3,5 triệu lượt khách/ngày.

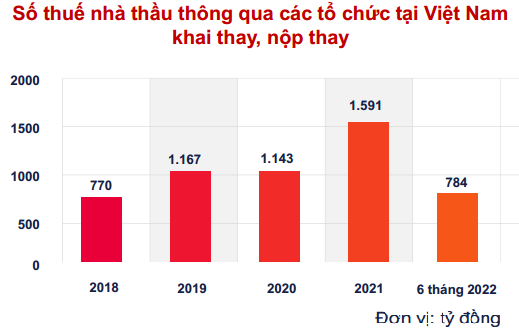

Về kết quả số thu từ hoạt động thương mại điện tử thời gian qua, thông qua các tổ chức tại Việt Nam khai thay, nộp thay thuế nhà thầu từ năm 2018 đến ngày 14/7 đạt 5.458 tỷ đồng, tốc độ thu bình quân đạt 130%, số thu trung bình đạt khoảng 1.200 tỷ đồng/năm.

"Từ năm 2021 số thu thuế nhà thầu tăng trưởng mạnh, số thu năm 2021 bằng 139% năm 2020, năm 2022 số thu có xu hướng tiếp tục tăng nhanh. Một số nhà cung cấp nước ngoài được khai thuế, nộp thuế thay với số thu lớn như Facebook là 2.076 tỷ đồng; Google là 2.040 tỷ đồng; Microsoft là 699 tỷ đồng".

(Báo cáo của Tổng cục Thuế).

Xuất phát từ tình hình thực tiễn và yêu cầu công tác quản lý thuế với hoạt động thương mại điện tử của doanh nghiệp nước ngoài cung cấp dịch vụ xuyên biên giới vào Việt Nam, ngày 21/3/2022, Bộ Tài chính chính thức khai trương Cổng thông tin điện tử dành cho nhà cung cấp nước ngoài nhằm hiện đại hóa công tác quản lý thuế.

Theo đó, nhà cung cấp nước ngoài có thu nhập từ Việt Nam có thể thực hiện việc đăng ký, kê khai, nộp thuế tại bất kỳ đâu trên thế giới thông qua cổng.

Từ đó tạo thuận lợi, bình đẳng, minh bạch trong đăng ký thuế, khai thuế, nộp thuế của nhà cung cấp nước ngoài theo xu hướng quản lý thuế quốc tế.

Sau hơn 3 tháng triển khai Cổng thông tin điện tử dành cho nhà cung cấp nước ngoài, từ ngày 21/3/2022 đến nay, có 28 nhà cung cấp nước ngoài lớn như Microsoft, Facebook, Netflix, TikTok, eBay... kê khai thuế và nộp thuế với tổng số thuế khoảng 20 triệu USD.

Như vậy, "Việt Nam trở thành 1 trong 4 nước đầu tiên khu vực Đông Nam Á thành công trong việc khẳng định quyền quản lý thuế của quốc gia đối với doanh nghiệp nước ngoài kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác không có cơ sở kinh doanh cố định tại Việt Nam", lãnh đạo Tổng cục Thuế cho biết.

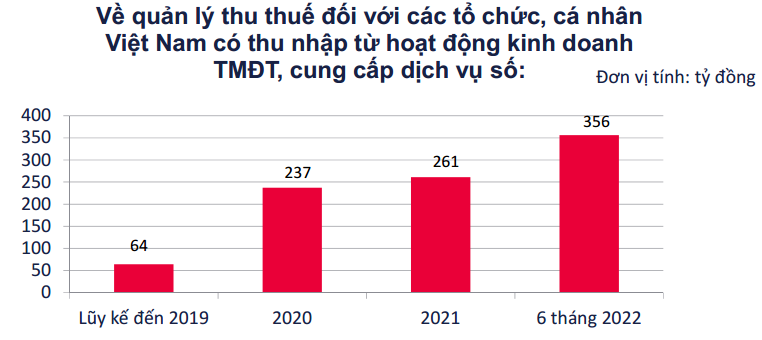

Về quản lý thu thuế đối với các tổ chức, cá nhân Việt Nam có thu nhập từ hoạt động kinh doanh thương mại điện tử, cung cấp dịch vụ số, Phó Tổng cục trưởng Tổng cục Thuế, cho hay số thu từ xử lý vi phạm, chống thất thu đối với các tổ chức, cá nhân Việt Nam có thu nhập từ hoạt động thương mại điện tử, cung cấp dịch vụ số là 918 tỷ đồng.

Số thu tăng nhanh qua các năm, đặc biệt là năm 2022, 6 tháng đầu năm 2022 đạt 356 tỷ đồng.

Các ý kiến tại hội thảo đều khẳng định tiềm năng thương mại điện tử rất lớn trên thế giới và Việt Nam tuy nhiên, quản lý thuế trong lĩnh vực này cần nhanh chóng theo kịp sự phát triển của thương mại điện tử.

Để tăng cường hiệu quả quản lý thuế trong lĩnh vực này, theo ông Nguyễn Việt Anh - Chuyên gia quản trị công cao cấp của Ngân hàng Thế giới, trong chính sách thuế giá trị gia tăng, cần quy định vai trò của các nền tảng số, chợ điện tử trong khai, nộp thuế của các thương nhân hoạt động trên các nền tảng này.

Đồng thời, cần áp dụng thống nhất thuế suất thuế giá trị gia tăng với nhà cung cấp nước ngoài; bãi bỏ việc miễn thuế với hàng hóa có giá trị thấp.

Với thuế trực thu, ông Nguyễn Việt Anh cho rằng cần theo dõi chặt chẽ các diễn biến quốc tế và thỏa thuận về thuế trực thu với doanh nghiệp kỹ thuật số. Rà soát lại các ưu đãi thuế để tránh thất thu thuế từ tác động của thuế suất tối thiểu toàn cầu...

Còn theo PGS. TS. Lê Xuân Trường, để nâng cao hiệu quả quản lý thuế đối với thương mại điện tử và dịch vụ số xuyên biên giới, nhất thiết phải áp dụng công nghệ ở một trình độ ngày càng cao trong quản lý thuế.

Trong đó, "cần xây dựng phần mềm dò tìm tự động để phát hiện các giao dịch đáng ngờ trên internet làm cơ sở yêu cầu người nộp thuế thực hiện nghĩa vụ thuế hoặc thực hiện thanh tra, kiểm tra, ấn định thuế", Trưởng khoa Thuế và Hải quan (Học viện Tài chính) gợi ý.

Cùng với đó, phát triển hệ thống công nghệ thông tin hỗ trợ việc kê khai, tính thuế, nộp thuế điện tử một cách thuận tiện nhất. Ứng dụng các công nghệ tích hợp hiện đại để phát hiện dấu hiệu vận chuyển hàng trong mô hình thương mại điện tử thanh toán tiền mặt.

Về lâu dài, cùng với việc sửa đổi quy định pháp luật về kê khai, nộp thuế, cần phát triển hệ thống tính thuế tự động gắn với không gian và thời gian thực của giao dịch trong nền kinh tế số.

"Nếu không kiểm soát được giao dịch thương mại điện tử trên cơ sở hành lang pháp lý đầy đủ và công nghệ hiện đại thì các nỗ lực khác sẽ không thể giúp chúng ta đạt được mục tiêu đề ra”, PGS. TS. Lê Xuân Trường nhấn mạnh.

Chia sẻ định hướng quản lý thuế thời gian tới, theo Phó Tổng cục trưởng Tổng cục Thuế Đặng Ngọc Minh, đầu tiên cần tăng cường công tác tuyên truyền về chính sách, hỗ trợ người nộp thuế trong việc kê khai, nộp thuế theo quy định pháp luật.

Tiếp đó, hoàn thiện quy định pháp luật về thuế để tăng cường trách nhiệm của chủ sở hữu sàn thương mại điện tử có chức năng đặt hàng trực tuyến trong việc khai thuế, nộp thuế thay và cung cấp thông tin cho cơ quan thuế bằng phương thức điện tử.

Cũng theo lãnh đạo Tổng cục Thuế, hiện nay, Tổng cục Thuế đang nghiên cứu đề xuất thu thuế giá trị gia tăng tại nguồn đối với các giao dịch thương mại điện tử với các giao dịch mua bán hàng hóa, cung cấp dịch vụ thông qua sàn thương mại điện tử và các giao dịch thanh toán dịch vụ số xuyên biên giới. Tuy nhiên để thực hiện được giải pháp này cần củng cố cơ sở pháp lý như sửa đổi Luật thuế giá trị gia tăng, Luật thuế Thu nhập cá nhân, Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

Ngoài ra, ngành thuế sẽ triển khai công tác thanh tra, kiểm tra theo kế hoạch thường xuyên và theo chuyên đề với hoạt động thương mại điện tử, trong đó tập trung đối với nhà cung cấp nước ngoài không có cơ sở kinh doanh cố định tại Việt Nam và một số chủ sở hữu sàn giao dịch thương mại điện tử...

Ngày 8/7/2026, tại Hà Nội, Agribank được Ngân hàng Standard Chartered trao tặng “Giải thưởng Tỷ lệ Điện đạt chuẩn Xuất sắc” năm 2025, ghi nhận chất lượng xử lý điện thanh toán đạt chuẩn quốc tế và hiệu quả trong hoạt động thanh toán quốc tế của Agribank.

AI đang mở ra một kỷ nguyên mà công nghệ không còn là lợi thế riêng của bất kỳ doanh nghiệp nào. Khi mọi tổ chức đều có thể tiếp cận các công cụ AI với chi phí ngày càng thấp, khoảng cách cạnh tranh sẽ không còn nằm ở việc ai ứng dụng AI trước, mà ở việc ai có chiến lược rõ ràng hơn, tầm nhìn dài hạn hơn và khả năng thích ứng nhanh hơn. Đây cũng là thông điệp xuyên suốt được các chuyên gia Alibaba chia sẻ với 28 CEO Việt Nam trong chương trình Alibaba Study Tour do VPBank SME tổ chức.

Nửa đầu năm 2026, Bảo hiểm số OPES duy trì đà tăng trưởng doanh thu mạnh mẽ, cao hơn trung bình ngành, đồng thời củng cố lợi thế cạnh tranh thông qua nền tảng công nghệ, ứng dụng trí tuệ nhân tạo (AI) và chiến lược phát triển thương hiệu bài bản.

Giá vàng thế giới giảm mạnh trong phiên giao dịch ngày thứ Năm (16/7), trượt khỏi mốc chủ chốt 4.000 USD/oz xuống mức thấp nhất trong hơn 2 tuần...

Trong phiên sáng 16/7, cập nhật bảng giá trên thị trường, giá mua, bán vàng nhẫn 9999 tại các doanh nghiệp giảm từ 300 nghìn – 500 nghìn đồng/lượng. Đáng nói, mức giảm giá tại một doanh nghiệp phía Nam cao gấp 5 lần, lên 2,5 triệu đồng/lượng, kéo chênh lệch so với giá vàng miếng SJC lên tới 16 triệu đồng/lượng…

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Trong lĩnh vực y tế, Việt Nam đã làm chủ công nghệ điều chế các chủng loại đồng vị và dược chất phóng xạ phục vụ y học hạt nhân. Khoa học hạt nhân nước ta đã phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư. Đây là những bước tiến vượt bậc trong nỗ lực đưa năng lượng nguyên tử vào phục vụ dân sinh.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...