Khảo sát lãi suất tiết kiệm tại gần 30 ngân hàng thương mại ngày 8/8/2025 cho thấy một số ngân hàng nhỏ đã tăng lãi suất huy động thêm 0,2–0,3 điểm phần trăm so với tháng 7; lãi suất kỳ hạn 9 tháng tăng nhẹ 0,1 điểm, trong khi các kỳ hạn từ 6 tháng trở xuống gần như không thay đổi....

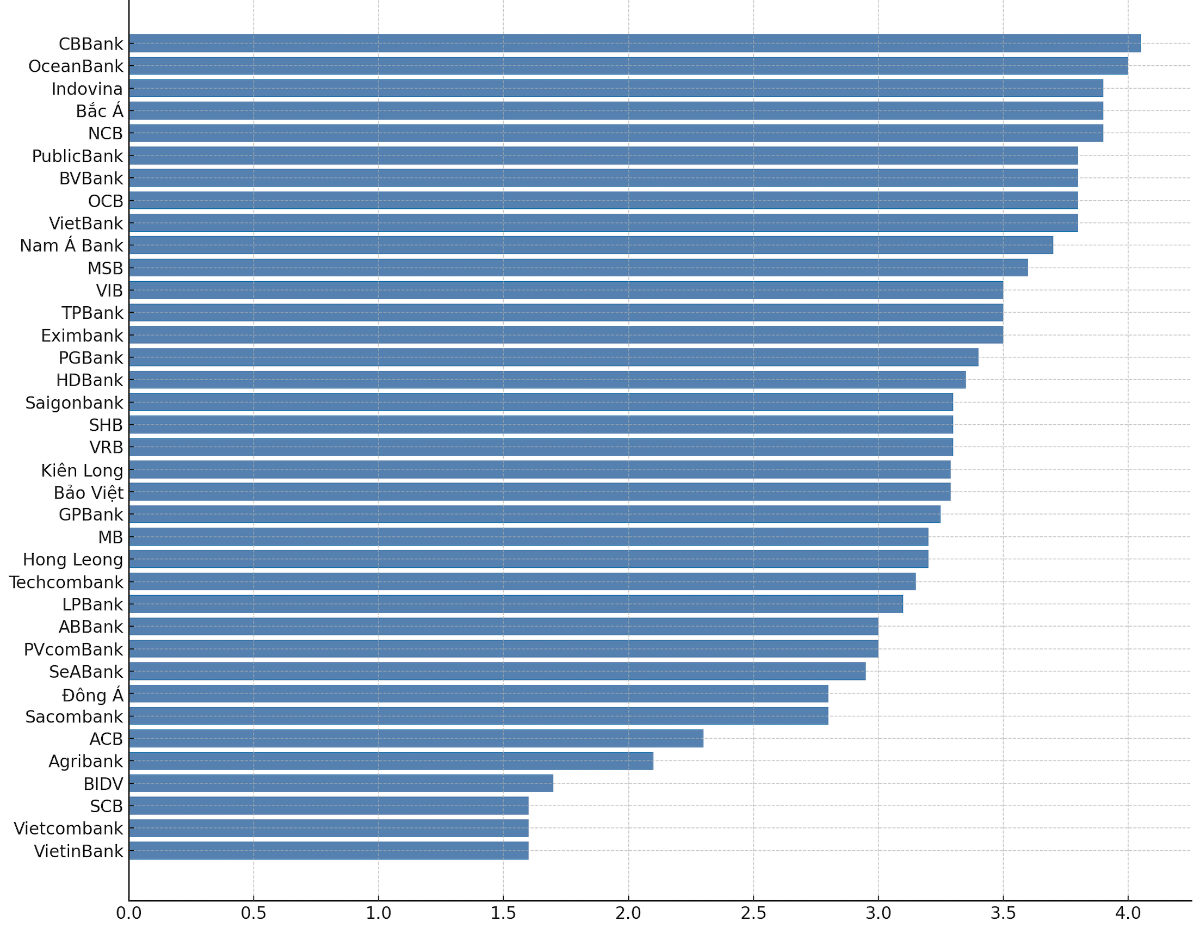

Lãi suất tiết kiệm kỳ hạn 1 tháng dao động trong khoảng từ 1,6% đến 4,05%/năm. CBBank đang áp dụng mức cao nhất với 4,05%, tiếp theo là OceanBank ở mức 4%/năm. Nhóm ngân hàng có lãi suất tiết kiệm 1 tháng 3,9%/năm gồm NCB, Indovina và Bắc Á Bank.

Các ngân hàng PublicBank, OCB, BVBank và VietBank đều áp dụng mức 3,8%/năm. MSB niêm yết lãi suất tiết kiệm 1 tháng 3,6%/năm, trong khi Eximbank, TPBank và VIB đều đưa ra mức 3,5%/năm.

PGBank áp dụng lãi suất 3,4%/năm cho tiền gửi kỳ hạn 1 tháng; HDBank 3,35%; GPBank 3,25%; MB và Hong Leong đều ở mức 3,2%/năm. Techcombank là 3,15%, còn LPBank là 3,1%.

Mức lãi suất tiết kiệm 1 tháng 3%/năm được áp dụng tại PVcomBank và ABBank. Saigonbank, SHB và VRB đều có cùng mức 3,3%.

Một số ngân hàng có mức lãi suất tiết kiệm 1 tháng thấp hơn như Sacombank và Đông Á ở 2,8%; SeABank là 2,95%; ACB là 2,3%; Agribank là 2,1%/năm.

Lãi suất tiết kiệm 1 tháng của các ngân hàng thuộc nhóm Big4 gồm Vietcombank, VietinBank và BIDV có mức thấp nhất, dao động từ 1,6% đến 1,7%/năm. SCB cũng chỉ áp dụng mức 1,6%/năm đối với tiền gửi kỳ hạn 1 tháng.

Lãi suất tiết kiệm tại quầy kỳ hạn 1 tháng cập nhật ngày 8/8/2025

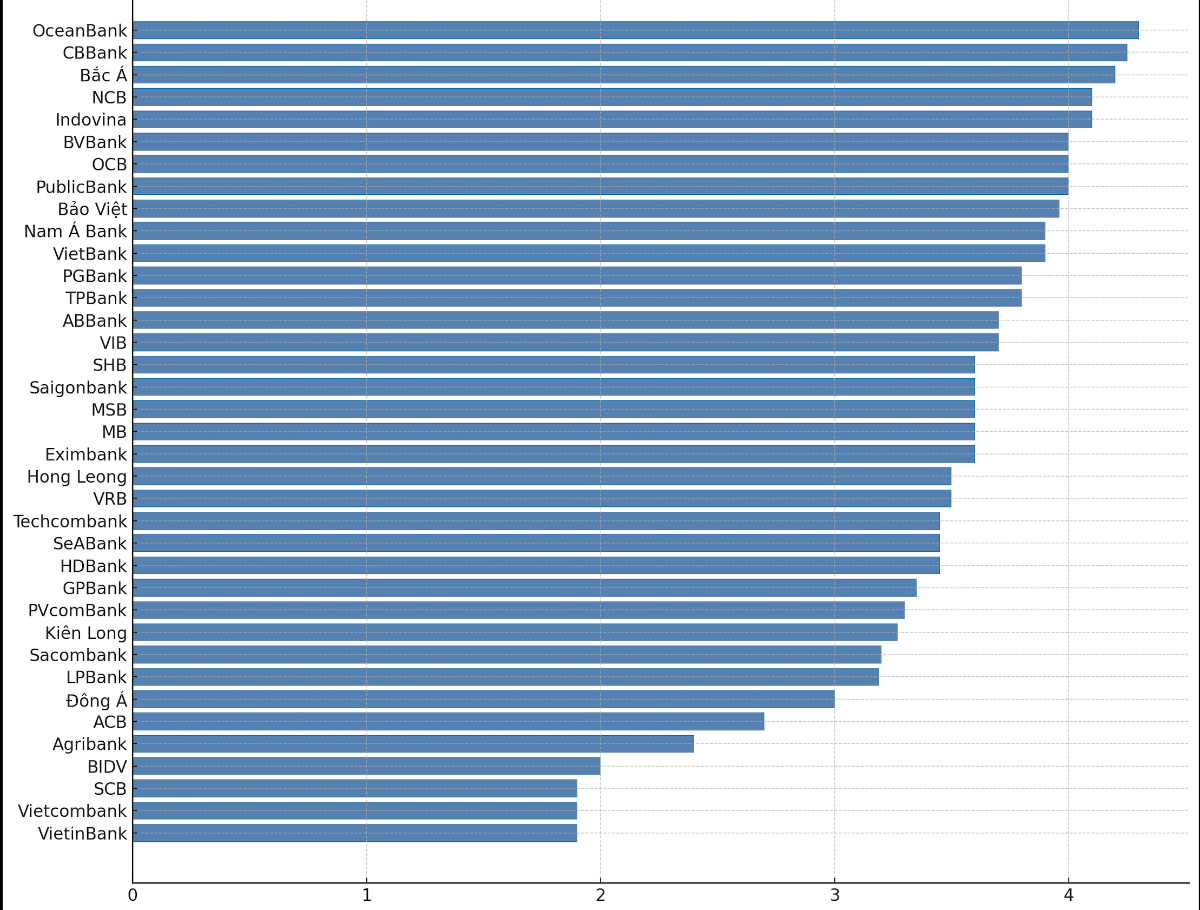

Lãi suất tiết kiệm kỳ hạn 3 tháng cao hơn khoảng 0,1 đến 0,3 điểm phần trăm so với kỳ hạn 1 tháng. Tuy nhiên, mức tăng này không đồng đều giữa các ngân hàng và không đủ lớn để tạo sự khác biệt đáng kể trong ngắn hạn, nhất là với những người gửi số tiền nhỏ hoặc ưu tiên tính linh hoạt.

Cụ thể, CBBank tăng từ 4,05% (1 tháng) lên 4,25%/năm (3 tháng), OceanBank từ 4% lên 4,3%/năm, NCB từ 3,9% lên 4,1%/năm, Bắc Á từ 3,9% lên 4,2%/năm, Indovina từ 3,9% lên 4,1%. Một số ngân hàng giữ nguyên mức lãi suất như MSB, MB, SHB và Eximbank đều áp dụng 3,6%/năm cho cả hai kỳ hạn 1 và 3 tháng. BVBank và PublicBank giữ nguyên ở mức 3,8%–4%/năm.

Ở chiều ngược lại, các ngân hàng lớn thuộc khối nhà nước chi phối vốn như: Vietcombank, VietinBank và BIDV có mức điều chỉnh rất thấp, từ 1,6%–1,7%/năm (01 tháng) lên 1,9%–2%/năm (03 tháng), cho thấy sự ổn định hơn là cạnh tranh lãi suất ngắn hạn. Agribank tăng nhẹ từ 2,1% lên 2,4%/năm. So với kỳ hạn 1 tháng, một số ngân hàng như ACB, Sacombank, Techcombank tăng từ 0,2 đến 0,4 điểm phần trăm cho tiền gửi kỳ hạn 3 tháng.

OceanBank đang là ngân hàng có lãi suất tiết kiệm kỳ hạn 3 tháng cao nhất với mức 4,3%/năm. Xếp sau là CBBank với 4,25%/năm, tiếp đến là Bắc Á Bank 4,2%, và nhóm NCB, Indovina cùng 4,1%/năm.

Lãi suất tiết kiệm tại quầy kỳ hạn 3 tháng cập nhật ngày 8/8/2025

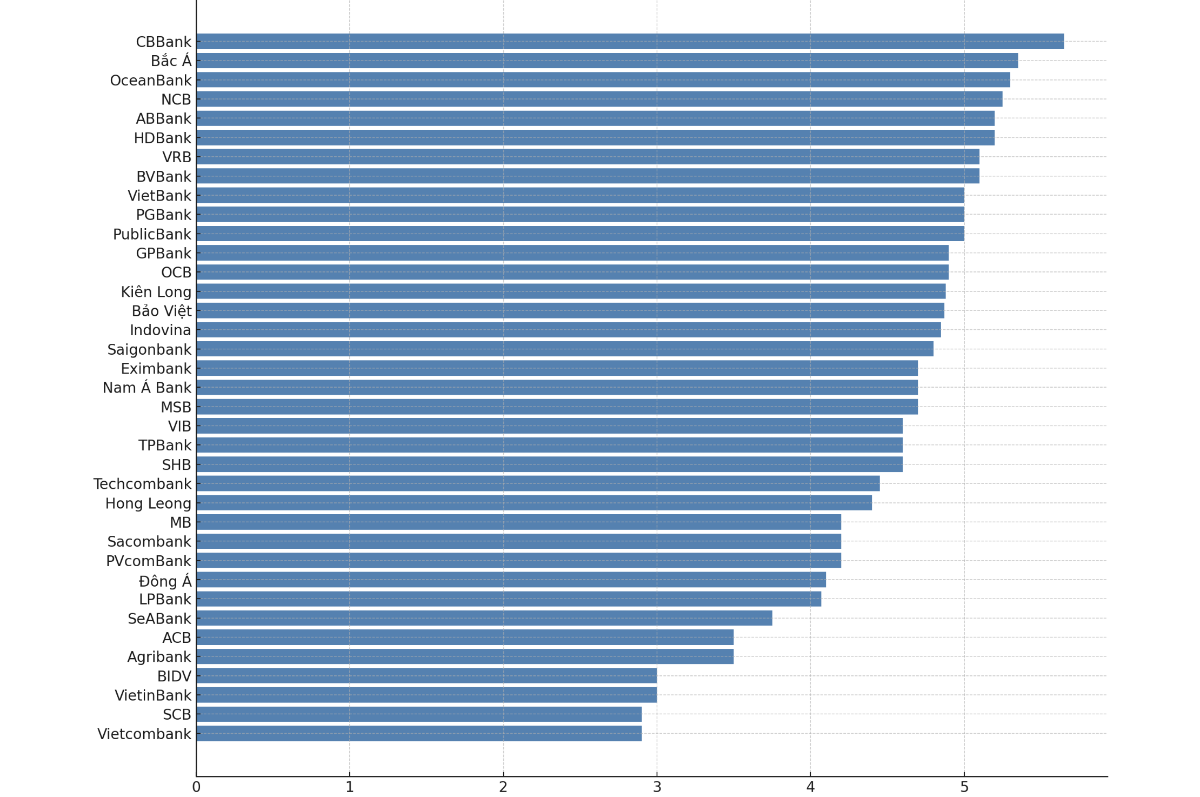

Lãi suất tiết kiệm kỳ hạn 6 tháng tại các ngân hàng có sự phân hóa rõ rệt, dao động từ 2,9% đến 5,65%/năm. Ngân hàng có lãi suất cao nhất hiện nay là CBBank (áp dụng mức 5,65%/năm), vượt trội so với các ngân hàng còn lại. Theo sát là Bắc Á Bank (5,35%), OceanBank (5,30%), NCB (5,25%), ABBank và HDBank cùng ở mức 5,2%, tiếp đó là BVBank và VRB với 5,10%. Nhóm ngân hàng có lãi suất 5,00% gồm PGBank, PublicBank và VietBank.

So với kỳ hạn 3 tháng, mức lãi suất 6 tháng tăng rõ rệt, phổ biến cao hơn từ 1 đến 1,5 điểm phần trăm. Ví dụ, CBBank tăng từ 4,25% (3 tháng) lên 5,65% (6 tháng), OceanBank từ 4,3% lên 5,3%, NCB từ 4,1% lên 5,25%. Ngay cả các ngân hàng vốn có lãi suất thấp như VietinBank, BIDV hay Vietcombank cũng có tăng nhẹ từ khoảng 1,9%–2% (3 tháng) lên 2,9%–3% (6 tháng).

Lãi suất tiết kiệm tại quầy kỳ hạn 6 tháng cập nhật ngày 8/8/2025

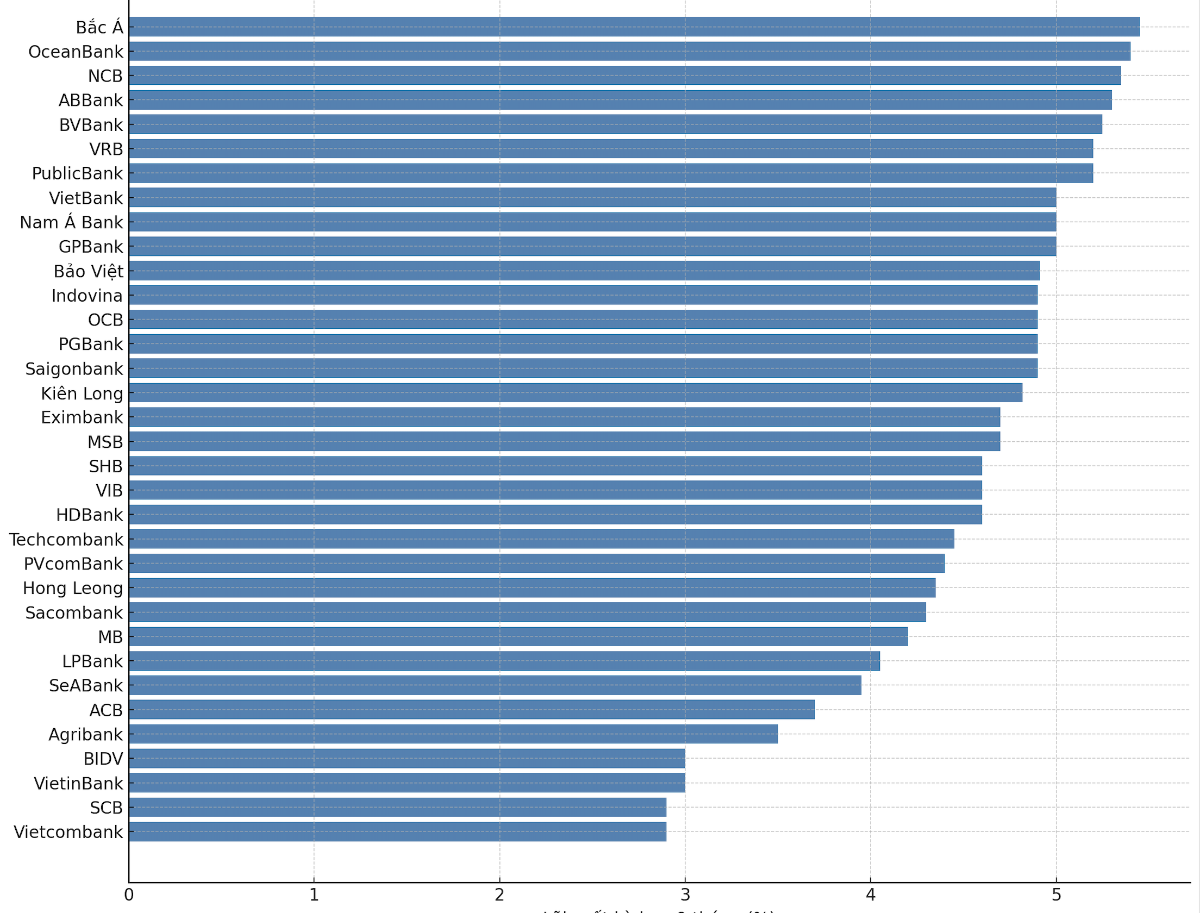

Lãi suất tiết kiệm kỳ hạn 9 tháng tại các ngân hàng đang dao động từ 2,9% đến 5,45%/năm, với mức chênh lệch đáng kể giữa các nhóm ngân hàng.

Ngân hàng có lãi suất tiết kiệm 9 tháng cao nhất là Bắc Á Bank với 5,45%/năm, tiếp theo là OceanBank (5,4%/năm), NCB (5,35%/năm), ABBank (5,3%/năm), và nhóm ngân hàng gồm BVBank, VRB, PublicBank có lãi suất xấp xỉ 5,2–5,25%/năm. Ngoài ra, một số ngân hàng duy trì mức lãi suất tiết kiệm 9 tháng 5%/năm gồm Nam Á Bank, GPBank và VietBank.

So với kỳ hạn 6 tháng, lãi suất kỳ hạn 9 tháng tăng nhẹ khoảng 0,1 đến 0,2 điểm phần trăm tại nhiều ngân hàng. Ví dụ, Bắc Á tăng từ 5,35% (6 tháng) lên 5,45% (9 tháng), NCB từ 5,25% lên 5,35%, OceanBank từ 5,30% lên 5,40%. Tuy nhiên, một số ngân hàng như: MSB, Eximbank, HDBank giữ nguyên mức lãi suất so với kỳ hạn 6 tháng, cho thấy không phải tất cả đều ưu đãi mạnh hơn cho kỳ hạn dài hơn.

Trong khi đó, nhóm ngân hàng lớn như: Vietcombank, VietinBank, BIDV tiếp tục giữ mức thấp nhất (2,9–3%/năm), không thay đổi so với các kỳ hạn ngắn hơn, phản ánh chính sách ổn định, không cạnh tranh về lãi suất huy động.

Lãi suất tiết kiệm tại quầy kỳ hạn 6 tháng cập nhật ngày 8/8/2025

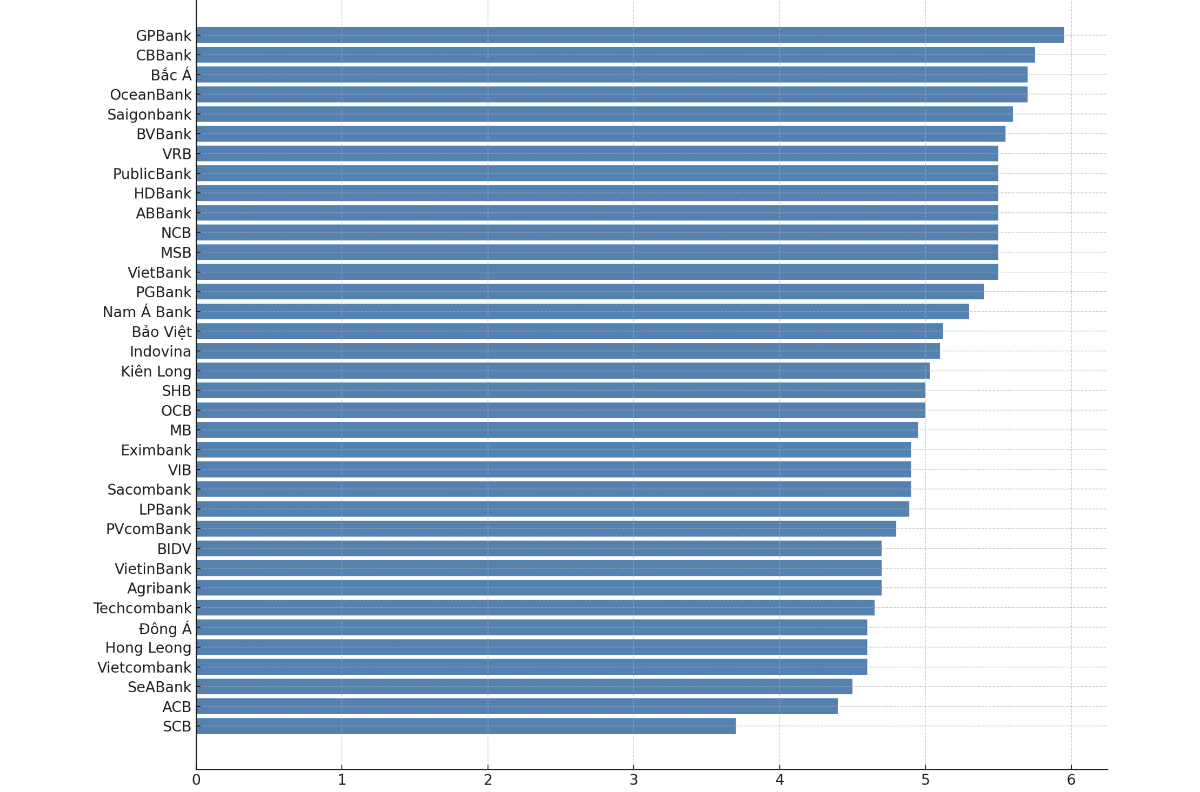

Lãi suất tiết kiệm kỳ hạn 12 tháng tại các ngân hàng dao động từ 3,7% đến 5,95%/năm, với sự phân hóa rõ rệt giữa các nhóm ngân hàng.

Ngân hàng có lãi suất tiết kiệm 12 tháng cao nhất là GPBank, niêm yết ở mức 5,95%/năm, dẫn đầu toàn thị trường. Theo sau là CBBank (5,75%/năm), Bắc Á Bank và OceanBank cùng đạt 5,7%/năm. Saigonbank cũng áp dụng mức cao 5,6%/năm. Một nhóm ngân hàng khác duy trì lãi suất ở mức 5,5%/năm, gồm: MSB, NCB, PublicBank, ABBank, HDBank, VietBank và VRB. BVBank nổi bật với mức 5,55%/năm, chỉ thấp hơn GPBank và CBBank.

Ở nhóm giữa, các ngân hàng như: Nam Á Bank (5,3%/năm), PGBank (5,4%/năm), Indovina (5,1%/năm), Kiên Long (5,03%), và SHB, OCB (5%/năm) cũng đang cạnh tranh tương đối sát.

Trong khi đó, nhóm ngân hàng lớn gồm: Vietcombank, VietinBank, BIDV, Agribank chỉ duy trì lãi suất quanh mức 4,6–4,7%/năm, thấp hơn rõ rệt so với khối ngân hàng tư nhân. Đặc biệt, SCB là ngân hàng có lãi suất thấp nhất trong danh sách, chỉ ở mức 3,7%/năm với tiền gửi kỳ hạn 12 tháng.

Lãi suất tiết kiệm tại quầy kỳ hạn 6 tháng cập nhật ngày 8/8/2025

So với lãi suất tại quầy, nhiều ngân hàng đang áp dụng lãi suất tiết kiệm online cao hơn, với mức chênh lệch dao động từ 0,1% đến 0,7%/năm tuỳ kỳ hạn.

Đối với tiền gửi không kỳ hạn, các ngân hàng đang áp dụng lãi suất 0,1 – 0,5%/nămtại quầy và 0,2% – 0,25% gửi trực tuyến. Lãi suất gửi tiết kiệm không kỳ hạn cao nhất là 0,5%/năm thuộc về các ngân hàng Bắc Á, CBBank, Đông Á, GPBank, Kiên Long, Nam Á Bank, NCB, Oceanbank. Các ngân hàng còn lại hầu hết có lãi suất không kỳ hạn là 0,1%/năm. Lãi suất không kỳ hạn thấp nhất thuộc về ngân hàng ACB với 0,01%/năm.

Các mức lãi suất tiết kiệm nói trên đều dành cho tiền gửi trực tiếp tại quầy cũng như tiền gửi online của khách hàng cá nhân, lĩnh lãi cuối kỳ và có tính biến động. Các ngân hàng đều có những chính sách lãi suất riêng áp dụng cho nhiều đối tượng khách hàng khác nhau, tuỳ thuộc vào giá trị tiền gửi. Ngoài ra, mức lãi suất huy động thực tế có thể thay đổi tùy vào tình hình cân đối vốn của từng chi nhánh ngân hàng.

Ngân hàng Nhà nước vừa ban hành Quyết định 1743/QĐ-NHNN, nâng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại từ 20% lên 50% khi xác định tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) trong 2 năm...

Kết thúc 6 tháng đầu năm 2026, Ngân hàng TMCP Nam Á (Nam A Bank - HOSE: NAB) tiếp tục ghi nhận kết quả kinh doanh tích cực với lợi nhuận trước thuế đạt 3.159 tỷ đồng, tăng 25% so với cùng kỳ năm trước…

Khép lại tuần giao dịch 27–31/7, tỷ giá USD trên thị trường tự do giảm về vùng thấp nhất kể từ đầu năm, trong khi tỷ giá ngân hàng giảm 50 đồng/USD ở cả hai chiều mua – bán, trái ngược với xu hướng tăng của tỷ giá trung tâm. Diễn biến này phản ánh áp lực tỷ giá trong nước đang hạ nhiệt, dù rủi ro từ chính sách của Fed và giá dầu vẫn hiện hữu...

Báo cáo tài chính hợp nhất quý 2/2026 của Công ty Cổ phần Tập đoàn Đầu tư BIG (UPCoM: BIG) ghi nhận doanh thu vượt 161 tỷ đồng, lợi nhuận sau thuế tăng 175% so với cùng kỳ.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...