-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Những động lực giúp cổ phiếu nhóm bất động sản khu công nghiệp thăng hoa

Chỉ số giá cổ phiếu ngành bất động sản khu công nghiệp vẫn đang “outperform” VN-Index. Khối ngoại vẫn đang mua ròng tích cực 1.193 tỷ đồng nhóm này, trong khi vẫn bán ròng trên thị trường....

Chứng khoán Yuanta vừa có báo cáo cập nhật triển vọng cổ phiếu nhóm bất động sản khu công nghiệp với điểm nhấn khả quan cho nhóm này.

Theo đó, Q3/2023 doanh thu các doanh nghiệp bất động sản khu công nghiệp niêm yết giảm nhẹ 0,17% đa phần là do giảm doanh thu từ mảng bất động sản dân cư. Tuy nhiên, lợi nhuận vẫn tăng trưởng tích cực 33% nhờ giá cho thuê khu công nghiệp tăng cũng như các chi phí được quản lý tốt.

Biên lợi nhuận gộp Q3/2023 tăng lên 43,4% do giá cho thuê khu công nghiệp tăng và biên lợi nhuận mảng khu công nghiệp cao hơn mảng bất động sản dân cư. Biên lợi nhuận ròng thấp hơn cùng kỳ do giảm lợi nhuận khác từ các hoạt động đầu tư, chuyển nhượng bất động sản.

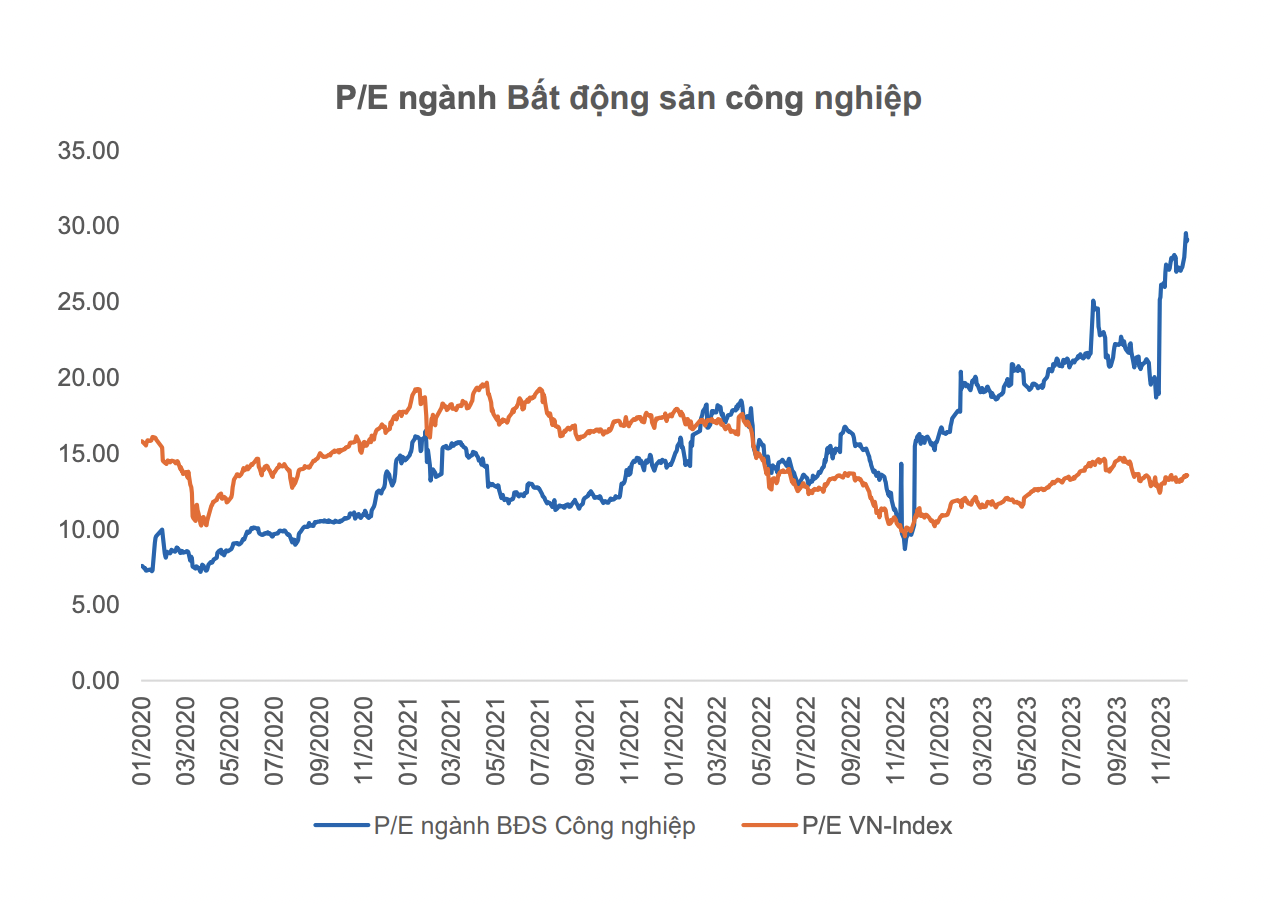

P/E ngành bất động sản khu công nghiệp hiện ở mức cao 29.1x do nhiều công ty vốn hóa lớn trong ngành có lợi nhuận mảng BĐS dân cư giảm mạnh như BCM, IDC, SIP, KBC. Tuy nhiên, chỉ số P/E không có nhiều ý nghĩa trong bối cảnh hiện tại.

Nhìn sang P/B hiện tại ở mức 2,2x lần, tương đương nhưng thấp hơn trung bình 4 năm (2,3x lần). Điều này cho thấy mức định giá hiện tại chưa hẳn là “rẻ” nhưng cũng không phải cao.

Chỉ số giá cổ phiếu ngành bất động sản khu công nghiệp vẫn đang “outperform” VN-Index. Nếu tính từ đáy tháng 11/2022, giá cổ phiếu nhóm này đã tăng 46% trong khi VN-Index đã tăng 23%.

Khối ngoại vẫn đang trong xu hướng mua ròng tích cực 1.193 tỷ đồng nhóm này trong khi vẫn đang bán ròng trên thị trường. Tính từ đầu năm đến nay, khối ngoại đã bán ròng khoảng 19 nghìn tỷ đồng.

Những động lực tăng trưởng tích cực cho cổ phiếu nhóm này gồm: Tỷ lệ lấp đầy cao và giá thuê vẫn tăng tích cực. Đối với các khu công nghiệp phía Bắc, tỷ lệ lấp đầy đối với thuê đất là 80,2%, 40 điểm phần trăm so với cùng kỳ. Bắc Ninh, Hải Phòng là 2 tỉnh có nguồn cung KCN lớn nhất, tỷ lệ lấp đầy cao.

Giá cho thuê vẫn cao, trung bình 131USD/m2/chu kỳ, 2% so với quý, 12% so với năm ngoái, cao nhất là ở Hà Nội, nơi nguồn cung KCN không còn nhiều. Tại các tỉnh khác giá cho thuê là khá tương đương đồng nhau, ở mức 120-150 USD/m2/chu kỳ thuê.

Khu công nghiệp phía Nam, Bình Dương và Đồng Nai là 2 tỉnh có nguồn cung KCN lớn nhất với tỷ lệ lấp đầy thuê đất cao, trung bình 91%. 2 tỉnh BR-VT và Long An là 2 tỉnh tiềm năng mới đối với mảng KCN, tỷ lệ lấp đầy đang ở mức trên 80% nhưng nguồn cung đất là khá hạn chế.

Giá cho thuê đất TB là 189USD/m2/chu kỳ, 1% QoQ, 13% YoY; cao nhất vẫn là ở TP HCM, nơi nguồn cung KCN không còn nhiều. Giá cho thuê ở Bình Dương và Đồng Nai là ngang nhau 150 USD/m2/chu kỳ thuê. Long An là nơi tiềm năng mới nhờ lợi thế gần TP HCM, giá cho thuê KCN ở Long An khá cao.

Nguồn cung suy giảm hỗ trợ giá thuê tăng, nhất là phía Nam. Đối với thị trường phía Nam, nguồn cung đất KCN giảm mạnh từ 2022 và hiện chưa hồi phục như 2020-2021 do nhiều nguyên nhân: thủ tục giải phóng mặt bằng bị chậm; các tỉnh phía Nam đa phần đều vừa thông qua giai đoạn Quy hoạch 2021-2030 trong năm 2023 nên việc phê duyệt các KCN mới/mở rộng đa phần là đền nay mới bắt đầu triển khai tiếp; giá đất hiện tăng cao khiến việc thương lượng giải phóng mặt bằng khó khăn hơn.

Có thể kỳ vọng các thủ tục pháp lý sẽ tiến triển khả quan hơn từ 2024 khi các vấn đề về Quy hoạch từ Chính quyền địa phương đã được thông qua.

Dòng vốn FDI tích cực nhờ các lợi thế ngoài việc ưu đãi thuế Tổng vốn FDI đăng ký 11T2023 đạt 28,85 tỷ USD ( 14,8% YoY), tăng trưởng dương lần thứ 5 liên tiếp kể từ đầu năm. Vốn giải ngân đạt 20,25 tỷ USD, 2,9% YoY. Yuanta vẫn duy trì quan điểm tích cực nhờ 1) vốn đăng ký mới tiếp tục đi vào ngành sản xuất - chế biến - chế; 2) hạ tầng giao thông cải thiện tích cực nhờ đầu tư công; 3) các tỉnh thành, địa phương đang có xu hướng thi đua thu hút các công ty lớn nước ngoài.

Chỉ số năng lực quốc gia về logistics (LPI) do Worldbank công bố cho thấy chỉ số LPI của Việt Nam có xu hướng tăng, cải thiện mạnh trong giai đoạn 2016 – nay. Một phần lớn là nhờ tình hình đầu tư công được thúc đẩy mạnh. Theo công bố từ Văn phòng Chính phủ, ước tính giải ngân đầu tư công 11T2023 đạt khoảng 462.86 nghìn tỷ đồng ( 6.77% YoY), đạt 65.1% kế hoạch Thủ tướng Chính phủ giao năm 2023. Ngoài ra, các tỉnh thành cũng có các chương trình, chiến lược riêng để thi đua thu hút FDI.

Nhiều rủi ro cần theo dõi: Dư nợ margin và xung đột khu vực Trung Đông

Sau khi quá trình tái cơ cấu diễn ra cuối quý 3 đầu quý 4, thị trường mất đi câu chuyện dẫn dắt chính trong khi các yếu tố thay thế còn mỏng và nhiều rủi ro cần theo dõi...

Chuyên gia: Không có kênh đầu tư nào chỉ tăng giá mà không giảm, nhà đầu tư cần chuẩn bị tâm lý sẵn

Áp lực dòng tiền buộc nhiều người phải ngậm ngùi bán tháo tài sản ở vùng giá đáy để trả nợ, tước đi cơ hội trụ vững qua các nhịp điều chỉnh ngắn hạn. Nguyên tắc bảo vệ thành quả đầu tư là phải hạn chế tối đa đòn bẩy và luôn kiên định với các mục tiêu dài hạn...

Làn sóng phát hành cổ phiếu ồ ạt đang đe dọa đà tăng của chứng khoán Mỹ?

Làn sóng phát hành mới cùng xu hướng doanh nghiệp giảm mua lại cổ phiếu đang làm nguồn cung tăng mạnh, đe dọa chu kỳ tăng giá kéo dài của chứng khoán Mỹ...

Chứng khoán Mỹ mất điểm vì cổ phiếu công nghệ bị bán la liệt, giá dầu xuống thang

Thị trường chứng khoán Mỹ giảm điểm mạnh trong phiên giao dịch ngày thứ Năm (16/7), khi nhà đầu tư xả mạnh cổ phiếu công nghệ, bao gồm cả cổ phiếu chip...

Giá vàng giảm mạnh vì lợi suất trái phiếu tăng theo căng thẳng ở Trung Đông

Giá vàng thế giới giảm mạnh trong phiên giao dịch ngày thứ Năm (16/7), trượt khỏi mốc chủ chốt 4.000 USD/oz xuống mức thấp nhất trong hơn 2 tuần...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Dược chất phóng xạ thế hệ mới chẩn đoán và điều trị ung thư

Dược chất phóng xạ thế hệ mới chẩn đoán và điều trị ung thư

Trong lĩnh vực y tế, Việt Nam đã làm chủ công nghệ điều chế các chủng loại đồng vị và dược chất phóng xạ phục vụ y học hạt nhân. Khoa học hạt nhân nước ta đã phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư. Đây là những bước tiến vượt bậc trong nỗ lực đưa năng lượng nguyên tử vào phục vụ dân sinh.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...