-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Rủi ro lớn nhất là Covid-19, điều chỉnh sâu xem xét mua vào

Rủi ro lớn nhất của thị trường chứng khoán là làn sóng Covid-19 quay lại nhưng về dài hạn, điều chỉnh sâu là cơ hội mua vào cổ phiếu tốt...

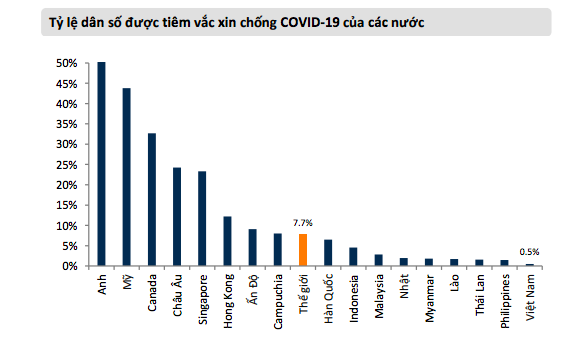

Làn sóng Covid 19 lần thứ tư đang bùng phát trở lại với tốc độ lây nhiễm nhanh hơn, trên phạm vi rộng hơn ở Việt Nam. Riêng sáng 10/5, Bản tin của Bộ Y tế cho biết, đã có thêm 80 ca mắc mới trong đó có 78 ca ghi nhận trong nước. Tính đến 6h ngày 10/5, Việt Nam có tổng cộng 1.981 ca mắc Covid-19 do lây nhiễm trong nước, trong đó số lượng ca mắc mới tính từ ngày 27/4 đến nay là 411 ca. Dịch đã lan đến 26 tỉnh, thành phố.

Trước thực trạng này, nhiều công ty chứng khoán đã nâng mức độ rủi ro của thị trường trong tháng 5.

RỦI RO LỚN NHẤT VẪN LÀ COVID-19

Trong báo cáo chiến lược mới đây, Chứng khoán Mirae Asset đánh giá, thị trường sẽ có nhiều nhịp rung lắc trong quá trình chinh phục các đỉnh cao mới, đặc biệt khi dư nợ cho vay ký quỹ tăng cao. Trong đó, rủi ro lớn nhất hiện tại là nguy cơ bùng phát dịch Covid-19 lần 4 và thời gian kiểm soát được dịch diễn ra chậm, cũng như việc trển khai vaccin diễn ra chậm.

Chứng khoán SSI đồng quan điểm khi cho rằng, trong bối cảnh lượng thông tin từ mùa kết quả kinh doanh quý 1 đang ít dần đi và rủi ro tái bùng phát Covid-19 đang hiện hữu, thị trường trong tháng 5 sẽ đối mặt hơn với nhiều rủi ro hơn. Làn sóng Covid thứ 4 cũng đang nhen nhóm ở một số địa phương cần phải theo dõi sát sao, khả năng chống chịu của Việt Nam một lần nữa được thử thách.

Đối với rủi ro lạm phát, trong bối cảnh chỉ số giá nguyên liệu, nhiên liệu, vật liệu dùng cho sản xuất đã tăng 4,64% trong 4 tháng đầu năm, trong đó chỉ số giá nguyên, nhiên, vật liệu dùng cho sản xuất nông, lâm nghiệp và thủy sản tăng 6,77%; dùng cho sản xuất công nghiệp tăng 4,95%; dùng cho xây dựng tăng 1,95% và tại thời điểm quý 2/2021 giá xăng dầu dự kiến có mức tăng trên 50% so với cùng kỳ 2020.

SSI dự báo, CPI sẽ quay trở lại mức tăng trưởng dương MoM trong tháng 5. Tuy nhiên mức độ tăng dự đoán không cao do tỷ trọng của giá dầu trong rổ CPI hiện tại chỉ ở mức 3,6-4,1%, đồng thời doanh nghiệp hiện khó có khả năng tăng giá đầu ra tương ứng với giá đầu vào, chưa kể đến tác động từ các chính sách bình ổn giá của Chính phủ.

ĐIỀU CHỈNH LÀ CƠ HỘI ĐỂ MUA VÀO

Tuy nhiên, với tầm nhìn tăng giá dài hạn, Mirae Asset cho rằng, các nhịp điều chỉnh sâu của thị trường là cơ hội mua tích lũy các cổ phiếu tốt.

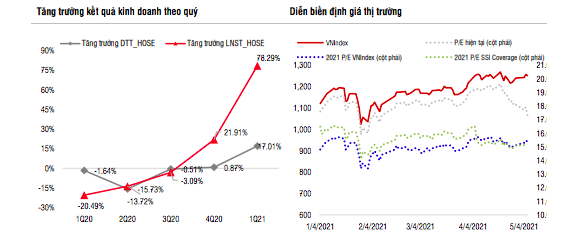

Với mức P/E phù hợp với thị trường dao động trong khoảng 14 đến 18 lần, đơn vị này kỳ vọng VN-Index sẽ dao động trong vùng 1130 đến 1480 điểm, với mục tiêu trung bình là 1300 điểm.

Các động lực thúc đẩy thị trường tăng điểm bao gồm: Nỗ lực của Chính phủ trong phòng chống dịch bệnh và tiêm phòng vaccine cũng như các gói hỗ trợ tài khóa kích thích tăng trưởng kinh tế; Tăng trưởng tín dụng tăng tốc, mặt bằng lãi suất duy trì ở mức thấp, gia hạn thời gian cơ cấu nợ cho người đi vay bị ảnh hưởng bởi dịch bệnh.

Trong bối cảnh lãi suất tiết kiệm thấp, nguồn tiền nhàn rỗi trong dân cư sẽ chuyển hướng sang kênh đầu tư chứng khoán có thể quan sát thông qua lượng tài khoản mở mới của nhà đầu tư cá nhân; nhờ đó, thanh khoản trên thị trường sẽ tiếp tục dồi dào...

“Điểm đáng chú ý là sau mỗi đợt thị trường điều chỉnh lớn do ảnh hưởng của 3 làn sóng Covid, chỉ số VN-Index thường bật tăng mạnh và tiếp tục trong xu hướng vượt đỉnh. Do đó, các nhịp điều chỉnh dạng “pull back” là hoàn toàn bình thường và nhịp điều chỉnh sẽ là cơ hội để nhà đầu tư mua vào, cơ cấu lại danh mục đón nhịp tăng trưởng mới của thị trường”, chứng khoán MBS nhận định.

Trong khi đó, SSI Research cho rằng, dù thị trường đối diện với rủi ro bởi làn sóng Covid lần thứ 4 nhưng mùa Đại hội cổ đông 2021 vừa qua cho thấy xu hướng tăng vốn của các doanh nghiệp niêm yết, và điều này cũng thể hiện khá rõ ở 2 nhóm có vốn hóa lớn nhất là ngành ngân hàng và bất động sản.

Theo thống kê, 14 trong số 15 ngân hàng niêm yết có kế hoạch tăng vốn năm 2021 trong đó có 7 ngân hàng tăng vốn bằng cách phát hành mới. Kế hoạch tăng vốn cũng khá rõ ở nhóm Bất động sản thông qua cả phát hành cổ phiếu và trái phiếu và ở nhóm Công ty chứng khoán. Đây có thể là những động thái giúp hỗ trợ cho thị trường từ nay tới cuối năm.

SSI Research đưa ra hai kịch bản cho thị trường: Thứ nhất, Chỉ số VNIndex giữ được đà tăng. Nhà đầu tư nên tăng dần tỷ trọng cổ phiếu khi chỉ số VNIndex vượt qua mốc kháng cự quan trọng hiện tại là 1.260 -1.262 điểm, đi cùng với sự gia tăng về thanh khoản. Tỷ trọng cổ phiếu được nâng lên cao hơn nữa khi chỉ số xác nhận vượt đỉnh cũ 1.286 điểm thành công. Lúc này, chỉ số VNIndex có nhiều khả năng sẽ hướng đến vùng giá mục tiêu tiếp theo nằm tại vùng 1.350-1.400 điểm.

Thứ hai, Chỉ số VNIndex đảo chiều trở lại do các nhân tố rủi ro tiềm ẩn Nhà đầu tư cần chờ đợi phản ứng của thị trường tại các vùng hỗ trợ. Vùng hỗ trợ gần là 1.220 điểm và vùng hỗ trợ mạnh là 1.200 điểm. Hoạt động giải ngân có thể được xem xét tại các mức hỗ trợ này, đặc biệt khi chỉ số hồi phục trở lại với nền thanh khoản cao.

Đọc bài theo từ khoá

Xu thế dòng tiền: Kỳ vọng lợi nhuận quý 2 có tạo được động lực mới?

Sức mạnh của các cổ phiếu vốn hóa lớn tuần qua đã giúp VN-Index duy trì vững chắc trên mốc 1800 điểm. Tuy nhiên sự lan tỏa về độ rộng lại kém, kết hợp với thanh khoản thấp tạo nên bức tranh tương phản với sự hưng phấn trên thị trường quốc tế khi triển vọng kết thúc xung đột Trung Đông ngày càng vững chắc.

Khối ngoại tiếp tục bán ròng hơn 1.600 tỷ, mã nào bị bán nhiều nhất?

Khối ngoại tiếp tục là lực cản đáng kể khi bán ròng hơn 1.600 tỷ đồng, tính riêng giao dịch khớp lệnh thì bán ròng 1.497,4 tỷ đồng.

Dấu ấn kinh tế thế giới tuần 14-20/6/2026: Mỹ và Iran ký thỏa thuận, Fed phát tín hiệu cứng rắn

Cuộc chiến giữa Mỹ và Iran đã có một bước ngoặt quan trọng trong tuần này, khi lãnh đạo hai nước ký một thỏa thuận hòa bình tạm thời và eo biển Hormuz được mở cửa trở lại...

Nâng hạng không phải là kết thúc quá trình cải cách, chứng khoán Việt Nam chính thức vào giai đoạn mới

Không nên xem cột mốc FTSE nâng hạng là điểm kết thúc của quá trình cải cách, mà là sự xác nhận rằng Việt Nam đang bước sang một giai đoạn mới.

Nâng tỷ lệ tối đa nguồn vốn ngắn hạn cho vay trung dài hạn lên 40%, tác động thế nào tới các ngân hàng?

Đây là thay đổi đáng chú ý khi tỷ lệ này đã được siết giảm theo lộ trình từ 40% xuống 30% kể từ 2020 đến nay nhằm hạn chế rủi ro kỳ hạn trong hệ thống ngân hàng.

Trên chặng đường 35 năm hình thành và phát triển, Tạp chí Kinh tế Việt Nam/VnEconomy, trước đây là Thời báo Kinh tế Việt Nam, đã không ngừng nỗ lực tập trung vào các sản phẩm báo chí chất lượng, chuyên sâu, gắn chặt với thực tiễn của doanh nghiệp, lắng nghe những khó khăn, rào cản về chính sách đang tác động đến sự phát triển của doanh nghiệp, từ đó đưa ra kiến nghị, giải pháp nhằm tháo gỡ những bất cập ở cả cấp độ chính sách vĩ mô lẫn hoạt động sản xuất kinh doanh, thực hiện sứ mệnh phản ánh và đồng hành cùng tiến trình phát triển của đất nước.

Bản Bút làm du lịch

Bản Bút làm du lịch

Từ cảnh quan thiên nhiên nguyên sơ, hồ Pha Đay xanh biếc đến bản sắc văn hóa dân tộc Thái, tất cả đang trở thành nguồn lực để người dân bản Bút tạo sinh kế và nâng cao thu nhập...

Bản Bút làm du lịch

Từ cảnh quan thiên nhiên nguyên sơ, hồ Pha Đay xanh biếc đến bản sắc văn hóa dân tộc Thái, tất cả đang trở thành nguồn lực để người dân bản Bút tạo sinh kế và nâng cao thu nhập...

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...