-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Sau nhịp chỉnh sâu, Yuanta khuyến nghị mua loạt cổ phiếu ngân hàng, tâm điểm VCB và VPB

Chứng khoán Yuanta Việt Nam khuyến nghị mua vào hàng loạt cổ phiếu ngân hàng gồm VCB và VPB, MBB, HDB, ACB...

Chứng khoán Yuanta mới đây đã có báo cáo cập nhật, phân tích mô hình Camel nhóm ngân hàng. Phiên hôm nay 25/8, cổ phiếu nhóm ngân hàng đã phục hồi tuy nhiên vẫn giảm khá sâu so với thời điểm giữa tháng 8.

THU NHẬP PHÍ SẼ LÀ ĐỘNG LỰC LỢI NHUẬN NỬA CUỐI NĂM

Theo Yuanta Việt Nam, dự báo tăng trưởng tín dụng 14% cho cả năm 2021 có vẻ tương đối cao. Tăng trưởng GPD trong quý 3/2021 có thể sẽ thấp hơn rất nhiều do với mục tiêu Chính phủ đặt ra. Do đó, kỳ vọng Chính phủ sẽ mở rộng cả chính sách tiền tệ và chính sách tài khóa. Ngân hàng Nhà nước sẽ tiếp tục thực hiện chính sách nới lỏng khi mà các ngân hàng được yêu cầu giảm lãi suất nhằm hỗ trợ cho các khách hàng đi vay bị ảnh hưởng bởi Covid.

Yuanta kỳ vọng Ngân hàng Nhà nước sẽ tăng hạn mức tín dụng cho các ngân hàng trong nửa cuối năm 2021 nhằm thúc đẩy nền kinh tế bị ảnh hưởng bởi đại dịch. Do đó, NIM của ngành ngân hàng sẽ đi ngang hoặc giảm nhẹ so với cùng kì trong nửa cuối năm 2021.

Trong bối cảnh đó, gia tăng thu nhập phí sẽ là yếu tố tạo sự khác biệt giữa các ngân hàng trong thời gian sắp tới và là động lực thúc đẩy lợi nhuận trong nửa cuối năm 2021.

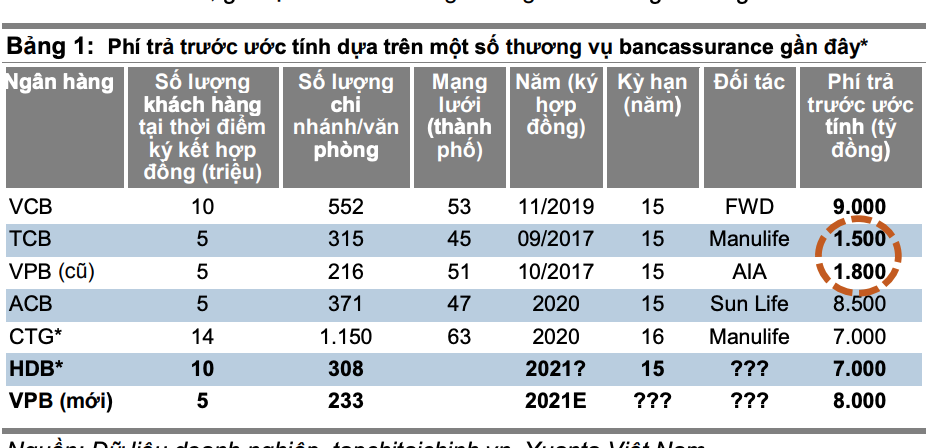

Các điều kiện kinh doanh hiện nay cho thấy ngành ngân hàng tại Việt Nam nên đa dạng hóa nguồn thu nhập của họ để tránh phụ thuộc quá nhiều vào thu nhập từ lãi. Yuanta kỳ vọng việc ghi nhận phí trả trước từ các thương vụ bancassurance độc quyền và doanh thu bancassurance sẽ tiếp tục hỗ trợ cho thu nhập phí và lợi nhuận của các ngân hàng trong nửa cuối năm 2021.

Ngoài ra, làn sóng tái đàm phán của các thương vụ bancassurance độc quyền sẽ diễn ra trong giai đoạn 2021-2022E. Ví dụ, HDB đang trong quá trình tái đàm phán thỏa thuận của họ với Dai-ichi Life. Dựa trên giá trị hợp đồng được thể hiện trong bảng 1 bên dưới, chúng tôi dự đoán rằng TCB và VPB cũng sẽ tái đàm phán với đối tác để ghi nhận khoản phí “trả trước” cao hơn, giá trị có thể sẽ tương đương như các ngân hàng khác.

Đối với trích lập dự phòng, các ngân hàng đã gia tăng dự phòng trong quý 2/2021 do rủi ro liên quan đến đại dịch gia tăng. Tổng dự phòng trong quý 2/2021 đạt 33,4 nghìn tỷ đồng, tăng 55% so với quý trước và 83% so với cùng kỳ năm ngoái.

Đây là một tín hiệu tích cực do sự suy giảm chất lượng của tài sản bị ảnh hưởng bởi đại dịch sẽ cũng sẽ xảy ra. Và việc trích lập dự phòng một cách thận trọng sẽ giúp các ngân hàng có sự chuẩn bị tốt hơn và giảm áp lực dư luận về việc công bố tăng trưởng lợi nhuận quá cao trong bối cảnh khách hàng/doanh nghiệp đang gặp khó khăn.

TẬP TRUNG VÀO NGÂN HÀNG CÓ TỶ LỆ BAO PHỦ NỢ XẤU CAO

Hầu hết các ngân hàng đều tăng trích lập dự phòng trong quý 2/2021, nhưng không phải ngân hàng nào cũng có tỷ lệ bao phủ nợ xấu cao. Mặc dù các ngân hàng cho rằng tỷ lệ bao phủ nợ xấu nên phụ thuộc vào giá trị của tài sản thế chấp, nhưng một vài loại tài sản thế chấp nhất định như: khoản cho vay mua xe và những khoản cho vay tài chính tiêu dùng khác có sự biến động về giá trị thị trường và cũng có thể mất nhiều thời gian để thanh lý trong bối cảnh đại dịch diễn biến phức tạp.

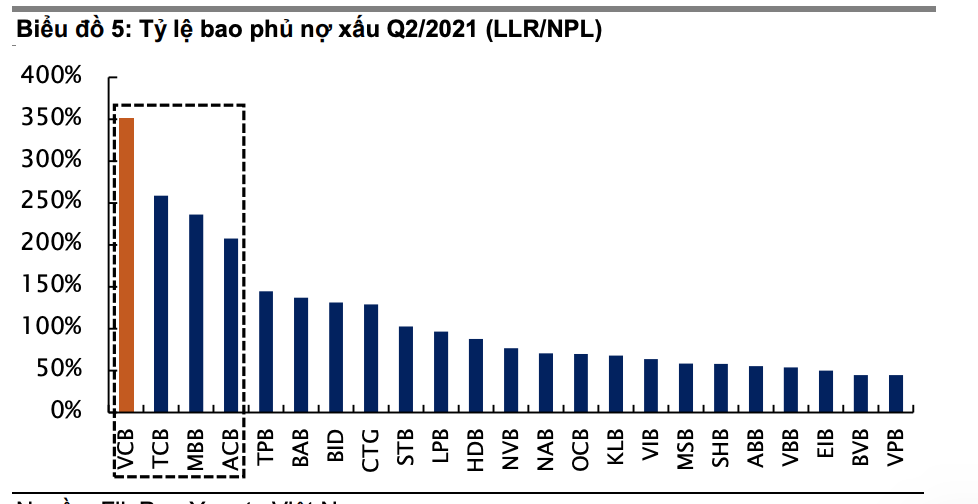

Do đó, Yuanta ưu tiên lựa chọn các ngân hàng có tỷ lệ bao phủ nợ xấu (LLR) cao. Các ngân hàng có tỷ lệ LLR cao là những ngân hàng có nền tảng vững mạnh hơn, có thể hạn chế đươc sự suy giảm của chất lượng tài sản do ảnh hưởng của đại dịch.

Tỷ lệ LLR của VCB, đạt 352%, là mức cao nhất ngành. Tỷ lệ LLR cao giúp VCB linh hoạt hơn trong việc giảm trích lập dự phòng và từ đó có thể tăng thu nhập trong giai đoạn 2021E-2022E mà không làm giảm chất lượng tài sản. TCB, MBB và ACB cũng đang theo đuổi chiến lược thận trọng với tỷ lệ LLR cao.

Lợi nhuận của các ngân hàng trong năm 2021E và 2022E phần nào phụ thuộc vào khả năng thu hồi nợ từ những khoản nợ vay tái cơ cấu. Nếu những khoản nợ này trở thành nợ xấu, các ngân hàng – đặc biệt là những ngân hàng có tỷ lệ LLR thấp – sẽ phải tăng thêm dự phòng, từ đó làm giảm lợi nhuận của các ngân hàng.

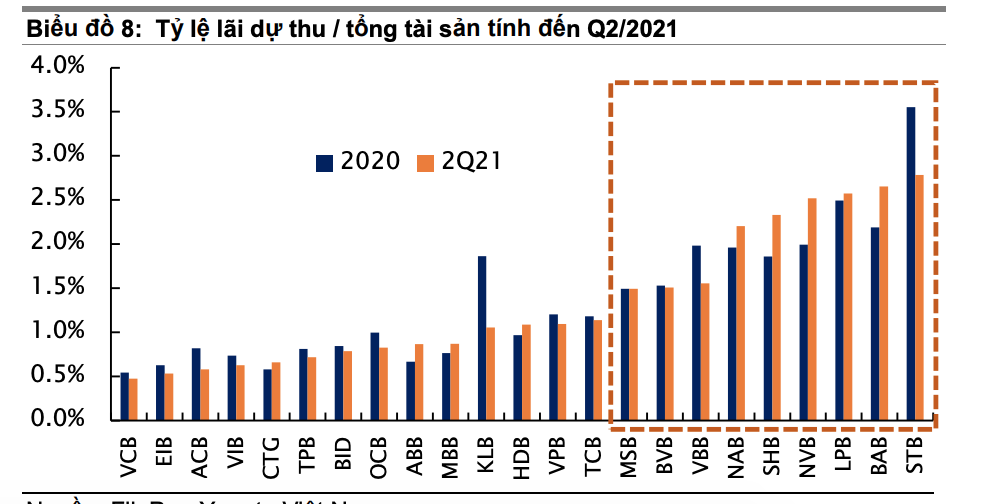

Bên cạnh đó, theo Yuanta, lãi dự thu cao có thể bóp méo lợi nhuận. Một số ngân hàng có tỷ lệ lãi dự thu/tổng tài sản tương đối cao, điều này có thể khiến lợi nhuận chưa được phản ánh chính xác. Đồng thời làm tăng rủi ro tiềm ẩn nếu các ngân hàng không thu được các khoản lãi dự thu này, điều này đồng nghĩa với việc các ngân hàng buộc sẽ phải ghi giảm doanh thu nếu khoản lãi không thu được xảy ra trong cùng kỳ kế toán, hoặc sẽ phải ghi tăng chi phí nếu nó xảy ra ở một kỳ kế toán khác.

Trong mọi trường hợp, lãi dự thu chưa thu được có thể làm giảm lợi nhuận. "Các nhà đầu tư nên chú ý nhiều hơn đến các ngân hàng có lãi dự thu và chênh lệch thu nhập lãi âm ở mức cao để có những đánh giá chính xác hơn về chất lượng lợi nhuận của các ngân hàng", báo cáo nhấn mạnh.

Các ngân hàng chất lượng cao (như VCB, ACB, MBB) có tỷ lệ lãi dự thu/tổng tài sản ở mức thấp hơn 1%.

Do đó, Yuanta khuyến nghị mua với VCB với quan điểm đây là lựa chọn hàng đầu. Hiện tại, VCB vẫn là ngân hàng thận trọng nhất nhờ vào khoản trích lập dự phòng cao nhằm hạn chế sự suy giảm của chất lượng tài sản. Như vậy, VCB sẽ linh hoạt hơn các ngân hàng khác trong việc điều chỉnh khoản trích lập dự phòng trong tương lai để có thể hỗ trợ cho lợi nhuận mà không làm ảnh hưởng đến chất lượng tài sản. Hơn nữa, ngân hàng có tiềm năng tăng thu nhập thông qua việc tiếp tục ghi nhận phí trả trước và doanh thu bancassurance.

VCB đang giao dịch tương ứng với P/B 2021E là 3,2x so với trung vị ngành là 1,9x. VCB là ngân hàng có chất lượng tốt nhất tại Việt Nam nhờ vào tỷ lệ LLR cao và tỷ lệ NPL thấp, và tin rằng định giá của VCB tương xứng với vị thế đầu ngành. Giá mục tiêu mà Yuanta đưa ra cho VCB là 114.650 đồng/cổ phiếu, tương ứng với mức tỷ suất sinh lời khoảng 19% so với giá cổ phiếu hiện tại là 97.500.

Yuanta Việt Nam cũng nâng khuyến nghị đối với VPB lên nắm giữ - Khả quan. Rủi ro đối với FE Credit đã giảm đi một nửa sau khi VPB bán 49% cổ phần của FE Credit cho Sumitomo Mitsui – một thương vụ thoái vốn được thực hiện vào đúng thời điểm. Tương tự, tỷ lệ đóng góp lợi nhuận của FE Credit đối với VPB cũng sẽ giảm tương ứng. Nguồn vốn của VPB rất vững chắc sau khi bán cổ phần FE Credit và nhờ vào kế hoạch tăng vốn trong năm 2021E-2022E. Ước tính CAR sau thương vụ bán cổ phần FE Credit đạt 17% VPB đang giao dịch tương ứng với P/B đạt 1,9x, tương ứng với trung vị ngành.

Chất xúc tác tăng giá đối với cổ phiếu: VPB có kế hoạch bán 15% cổ phần cho các nhà đầu tư nước ngoài, và sẽ diễn ra trong năm 2021E, hoặc đầu năm 2022E.

Yuanta cũng khuyến nghị mua vào các cổ phiếu ngân hàng khác như ACB và MBB, HDB. Tuy nhiên, với mức giá hiện tại, các nhà đầu tư nên chờ đợi mức hợp lý trước khi tích lũy thêm cổ phiếu. Trong khi đó STB bị đánh giá là kém khả quan và khuyến nghị bán với BID.

Đọc bài theo từ khoá

Ước khoảng 50 % kim ngạch xuất khẩu của Việt Nam sang Mỹ nằm ngoài phạm vi áp thuế mới 12,5%

Tuy nhiên, ngoài cuộc điều tra về lao động cưỡng bức đã có kết luận, USTR còn mở thêm các cuộc điều tra về sở hữu trí tuệ, nhắm trực tiếp vào Việt Nam, và tình trạng dư thừa công suất đối với 13 nền kinh tế, trong đó có Việt Nam.

Lại xuất hiện bán tháo, cổ phiếu ngân hàng là “tội đồ”

Ngay cả khi VIC, VHM lên giá khá mạnh chiều nay vẫn không thể giúp VN-Index cưỡng lại sức ép từ số đông. Đặc biệt cổ phiếu ngân hàng blue-chips lao dốc cả loạt khiến chỉ số mất điểm rất nhanh từ sau 2h15, kéo theo đợt bán tháo lan tràn.

Thanh khoản quá thấp, nỗ lực phục hồi thất bại

Sự hạ nhiệt xung đột Trung Đông khiến giá dầu thế giới đồng loạt lao dốc nhưng không giúp thị trường trong nước khởi sắc hơn. Dòng tiền vẫn đang cực kỳ thận trọng và “nhường sân” cho bên bán, khiến những nỗ lực phục hồi không thành công.

Thị trường giảm mạnh, sự kiên trì sẽ tạo ra những khoản lợi nhuận đột biến trong tương lai?

Giai đoạn chuyển giao cấu trúc chính sách luôn tạo ra những vùng giá “vô lý” nhất, và đó chính là nơi những khoản lợi nhuận đột biến trong tương lai được hình thành. Sự kiên trì với chiến lược tích lũy giá trị lúc này chính là chìa khóa của thành công...

Mỹ và Iran ngừng chiến trong lúc Oman thúc đẩy đàm phán về eo biển Hormuz

Các cuộc tấn công tạm lắng trong bối cảnh giới chức Iran và Oman gặp nhau vào cuối tuần để tìm giải pháp khôi phục hoạt động hàng hải qua eo biển Hormuz...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...