Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Thứ Sáu, 21/11/2025

![]()

![]()

An Nhiên

09/03/2022, 08:36

Thời kỳ hậu Covid-19 giai đoạn đầu năm 2022 được đánh giá là “thời cơ vàng” cho cổ phiếu nhóm bán lẻ bứt phá nhưng đang có nhiều yếu tố khiến nhóm này khó phục hồi trong ngắn hạn...

Dịch Covid-19 đã gây ra sự giãn đoạn đáng kể cho ngành bán lẻ nhưng quá trình phục hồi được đánh giá sẽ diễn ra ngay sau thời điểm Covid-19 đi qua và Chính phủ chính thức mở cửa hàng không quốc tế từ tháng 3 năm 2022, thúc đẩy nhu cầu tiêu dùng trong nước. Tuy nhiên, đang có nhiều yếu tố khiến nhu cầu mua sắm khó phục hồi và ảnh hưởng tiêu cực lên cổ phiếu nhóm bán lẻ trong ngắn hạn.

Yếu tố thứ nhất là rủi ro địa chính trị Nga - Ukraine. Cuộc chiến tranh giữa Nga – Ukraine đã dấy lên rủi ro rất lớn về triển vọng kinh tế toàn cầu vì những biện pháp cấm vận từ Mỹ, EU đang và sẽ triển khai đối với Nga, cùng với chiều ngược lại là biện pháp trả đũa phương Tây dựa trên những vị thế kinh tế và địa chính trị mà Nga đang nắm giữ.

Đối với Việt Nam, ảnh hưởng trực tiếp của cuộc xung đột này là không đáng kể do kim ngạch xuất nhập khẩu Nga và Ukraine với Việt Nam rất thấp, chỉ chiếm khoảng 1% trong tổng kim ngạch xuất nhập khẩu.

Tuy nhiên, tác động gián tiếp đến từ việc gia tăng giá hàng hoá, nổi bật là giá dầu thô. Trước diễn biến liên tục leo thang của chiến tranh và các biện pháp trừng phạt từ phương Tây, giá dầu đã nhanh chóng vượt ngưỡng 100USD/thùng. Rất khó đoán định liệu có các biện pháp trừng phạt cứng rắn hơn khi mà cả Nga và phương Tây đều có những lợi ích tương hỗ về mặt kinh tế, đặc biệt là ở khía cạnh dầu khí. Dù vậy, đà tăng của giá dầu được dự báo sẽ có thể tiếp diễn trong thời gian nữa với ngưỡng kỳ vọng tiếp theo là 120 USD/thùng và tiếp theo nữa là 150 USD/thùng.

Theo đánh giá của VDSC, trong trường hợp, mức giá dầu bình quân năm nay là 100$/thùng thì lạm phát sẽ có thể tăng cao hơn dự phóng và vượt ngưỡng mục tiêu của Chính phủ là 4,0%.

"Mặt trái của giá hàng hóa leo thang là đẩy chi phí sản xuất của doanh nghiệp tăng mạnh, gián tiếp gây áp lực lên lạm phát toàn cầu, vốn đang tăng rất nhanh sau nhiều năm nới lỏng định lượng ở các quốc gia phát triển. Lạm phát kỳ vọng tăng có thể sẽ bào mòn sức mua và làm chậm quá trình phục hồi trong lĩnh vực dịch vụ - bán lẻ", VDSC nhấn mạnh.

Ngoài ra, Việt Nam đang trong giai đoạn mở cửa du lịch trở lại với quốc tế, cuộc khủng hoảng Nga - Ukraine nhiều khả năng sẽ ảnh hưởng đến lượng khách du lịch đến từ Nga. Trước khi dịch bệnh xảy ra, số khách Nga đến Việt Nam là khoảng 646.524 khách, chiếm khoảng 3,6% lượng khách du lịch quốc tế đến Việt Nam. Khách Nga thường có thời gian lưu trú dài khoảng hơn 10 ngày với mức chi tiêu bình quân khá cao khoảng 1.500USD/người.

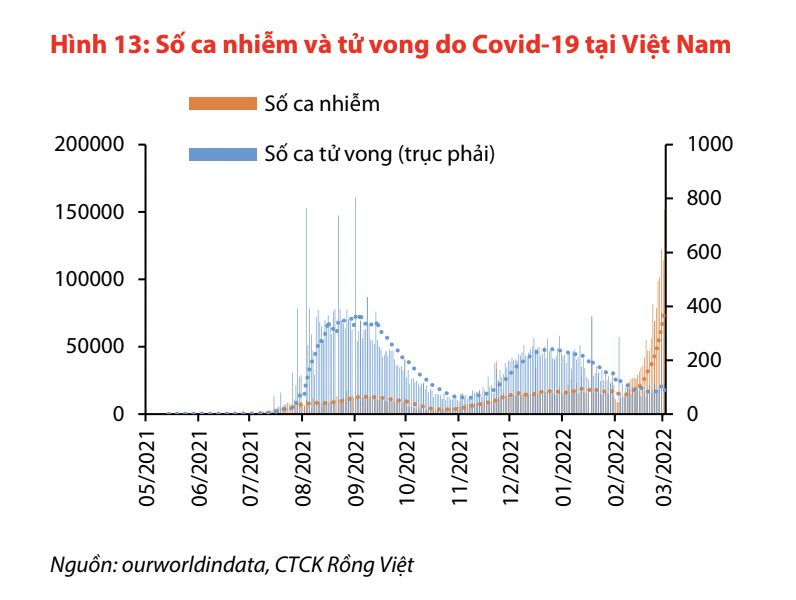

Yếu tố thứ hai nhóm chính là tốc độ lây lan nhanh của biến chủng Omicron. Kể từ sau Tết Nguyên Đán, số ca nhiễm Covid-19 trong nước tăng rất nhanh và mạnh. Ngày 28/02/2022, số ca nhiễm được ghi nhận lập đỉnh kỷ lục 122.471 ca, trung bình 7 ngày gần nhất ở mức 90.094 ca/ngày. Các tỉnh ghi nhận số ca nhiễm nhiều nhất gồm có Hà Nội và các tỉnh miền phía Bắc, vốn là những địa phương ít bị ảnh hưởng nặng nề bởi đợt bùng phát dịch lần thứ 4. Tỷ lệ ca nhiễm trên 1 triệu dân tại Việt Nam đang ở mức cao nhất so với các nước trong khu vực và đứng thứ hai toàn cầu, chỉ xếp sau Đức.

Theo VDSC, tốc độ lây lan nhanh của biến chủng Omicron, có thể khiến người tiêu dùng hạn chế đến những khu vực đông người, khiến VDSC có sự thận trọng nhất định đối với sự phục hồi trong ngắn hạn của các doanh nghiệp thuộc các lĩnh vực này.

Nhờ thời gian nghỉ Tết nên hoạt động liên quan đến du lịch và giải trí lần đầu tiên ghi nhận mức tăng trưởng dương so với cùng kỳ sau 9 tháng liên tục sụt giảm. Dịch vụ lưu trú ăn uống và du lịch, giải trí tăng lần lượt 12,6% và 39,4% so với cùng kỳ năm 2021.

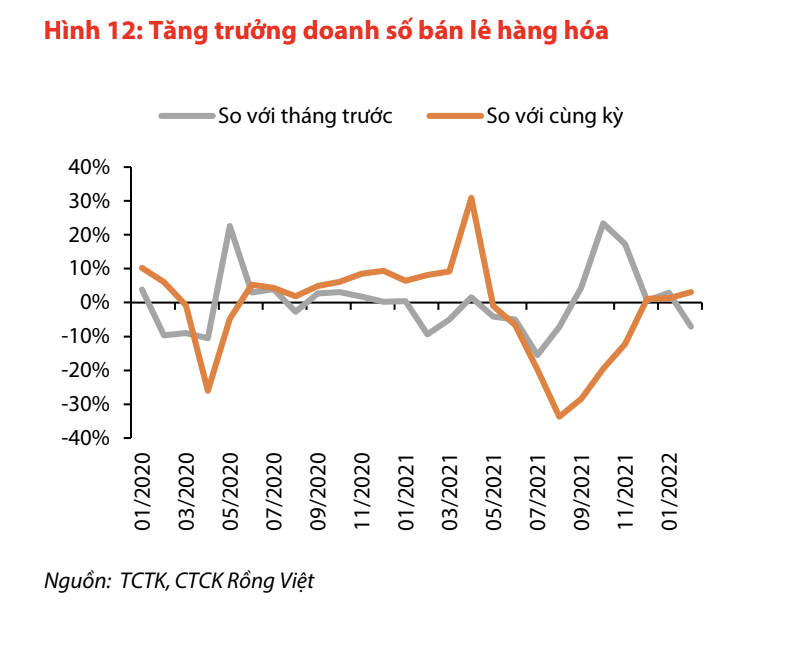

Tháng 2 cũng là thời điểm chính sách giảm thuế VAT từ 10% về 8% chính thức có hiệu lực, tuy nhiên, VDSC đánh giá mức độ phục hồi của nhu cầu tiêu dùng nội địa còn rất yếu. Tăng trưởng doanh thu bán lẻ hàng hóa chỉ ở mức 2,4% so với cùng kỳ trong tháng 2, nếu loại trừ yếu tố giá nghĩa là không có tăng trưởng.

"Tác động của việc giảm thuế VAT yếu đi đáng kể do giá nhiên liệu tăng mạnh trong thời gian qua bởi rủi ro địa chính trị đến từ cuộc chiến tranh Nga – Ukraine. Giá dầu Brent đã vượt ngưỡng 100$/thùng trong tháng 2, mức chốt phiên ngày 1/3 cao hơn 17,8% so với đầu cuối tháng 1 và cao hơn 38,1% so với cuối năm 2021. Trong khi đó, giá xăng (RON 95) trong nước liên tục được điều chỉnh tăng với mức tăng khoảng 15,2% từ đầu đến nay. Chúng tôi cho rằng số ca nhiễm Covid-19 và giá dầu tăng cao là hai yếu tố bào mòn cơ hội phục hồi của nhu cầu tiêu dùng trong nước và triển vọng mở cửa du lịch trở lại vào giữa tháng 3 tới", VDSC nhấn mạnh.

Không chỉ đồng yên bị bán mạnh, mà trái phiếu chính phủ Nhật Bản và cổ phiếu nước này cũng bị nhà đầu tư xả hàng trong những phiên gần đây...

Phiên đáo hạn phái sinh kết thúc bình yên khi khối lượng hợp đồng mở còn rất thấp. Các cổ phiếu trụ giao dịch “hiền” và cung cầu quá khác biệt khiến thanh khoản hai sàn rơi xuống đáy 7 tháng.

Mặc dù VN-Index kết phiên sáng nay vẫn tăng nhẹ 3,9 điểm (+0,24%) nhưng riêng VIC đã đem về hơn 4 điểm. Độ rộng xác nhận cổ phiếu vẫn đang điều chỉnh, dù biên độ không lớn. Hôm nay là phiên đáo hạn phái sinh, sự thận trọng thể hiện rõ rệt ở mức thanh khoản cực thấp.

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Tư (19/11), chấm dứt chuỗi 4 phiên giảm do áp lực bán cổ phiếu công nghệ...

Trong bối cảnh kinh tế toàn cầu nhiều biến động, Masan Consumer (UPCoM: MCH) vẫn duy trì hiệu quả sinh lời vượt trội, thuộc nhóm doanh nghiệp FMCG có biên lợi nhuận cao nhất khu vực. Năm 2025, công ty được S&P Global vinh danh trong nhóm doanh nghiệp hàng tiêu dùng bền vững hàng đầu thế giới.

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Việt Nam đáp ứng các tiêu chí nâng hạng từ thị trường chứng khoán cận biên lên thị trường mới nổi.

Sáng kiến Diễn đàn thường niên Kinh tế mới Việt Nam (VNEF) đã được khởi xướng và tổ chức thành công từ năm 2023. VNEF 2025 (lần thứ 3) có chủ đề: "Sức bật kinh tế Việt Nam: từ nội lực tới chuỗi giá trị toàn cầu".

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Xuất nhập khẩu

...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán), có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu). Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: