-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Temu đã đăng ký thuế tại Việt Nam nhưng chưa được cấp phép

Công tác quản lý thuế đối với sàn thương mại điện tử xuyên biên giới mới xuất hiện trong thời gian vừa qua đang là vấn đề được dư luận quan tâm. Đặc biệt là khi EU lo ngại các sản phẩm bất hợp pháp có thể được bán trên nền tảng như Temu…

Thông tin về vấn đề này, Tổng cục Thuế cho biết, ngày 04/09/2024, sàn thương mại điện tử Temu đã được công ty chủ sở hữu là Công ty Elementary Innovation Pte. Ltd đăng ký thuế qua Cổng thông tin điện tử dành cho nhà cung cấp nước ngoài của Tổng cục Thuế. Temu được cấp mã số thuế số 9000001289.

Về thời hạn khai thuế, nộp thuế, Tổng cục Thuế cho biết, theo quy định tại Thông tư số 80/2021/TT-BTC, sàn Temu sẽ bắt đầu nộp tờ khai từ thời điểm quý 3/2024 (thời hạn kê khai thuế của tờ khai quý 3/2024 là 31/10/2024) kê khai cho doanh thu từ thời điểm bắt đầu hoạt động tại Việt Nam.

Như vậy, theo quy định, dự kiến tháng 10/2024 Temu mới phát sinh doanh thu nộp thuế và sẽ kê khai doanh thu vào kỳ khai thuế quý 4/2024 thời hạn nộp là 31/01/2025 nếu được cơ quan quản lý nhà nước là Bộ Công Thương cấp phép hoạt động.

Tổng cục Thuế khẳng định, theo quy định Nghị định số 52/2013/NĐ-CP ngày 16/5/2013 của Chính phủ về thương mại điện tử (được sửa đổi, bổ sung bởi Nghị định số 85/2021/NĐ-CP) thì hoạt động kinh doanh sàn thương mại điện tử là hoạt động phải được cấp phép và chịu quản lý nhà nước của Bộ Công Thương.

Còn đối với công tác quản lý thuế đối với hoạt động kinh doanh thương mại điện tử, kinh doanh trên nền tảng số được cơ quan thuế quản lý theo quy định tại Luật Quản lý thuế và Thông tư số 80/2021/TT-BTC. Theo đó các nhà quản lý sàn thương mại điện tử có trách nhiệm đăng ký, tự tính, tự khai, tự nộp thuế trực tiếp thông qua Cổng thương mại điện tử của Tổng cục Thuế.

Đối với hoạt động kinh doanh thương mại điện tử kinh doanh trên nền tảng số có tính chất xuyên biên giới, nhà cung cấp nước ngoài nếu có phát sinh doanh thu tại Việt Nam nhưng chưa thực hiện việc đăng ký thuế, cơ quan thuế sẽ thực hiện rà soát và có các biện pháp xử lý phù hợp để đảm bảo quản lý thuế hiệu quả, minh bạch và công bằng đối với các hoạt động kinh doanh truyền thống.

Trường hợp, nhà cung cấp nước ngoài thông tin chưa đúng về doanh thu, cơ quan thuế sẽ thực hiện đối chiếu dữ liệu để xác định doanh thu đề nghị nhà cung cấp nước ngoài thực hiện nghĩa vụ và thực hiện thanh tra, kiểm tra theo quy định nếu có dấu hiệu gian lận, trốn thuế.

Những ngày vừa qua, chiêu thức xâm nhập Việt Nam của Temu tương tự như cách nền tảng này đã làm ở 70 quốc gia Temu đặt chân đến và đã thành công là tạo các "bom tấn" truyền thông. Mở ồ ạt chiến dịch truyền thông, các chương trình tiếp thị liên kết (affiliate) chiết khấu không tưởng cho người tham gia và giảm giá đến 90% giá hàng hoá… đã khiến chiến lược spam tải app, share link của Temu trở thành “cơn bão”. Temu cũng không ngại bỏ tiền quảng người dùng mới tải app của mình ở khắp các mặt trận từ Facebook, Youtube, Tiktok hay Zalo…

Tuy nhiên, việc mua sắm trên các nền tảng chưa đăng ký và chưa được cơ quan Nhà nước quản lý có thể dẫn đến những rủi ro. Theo Bộ Công Thương, các nền tảng thương mại điện tử xuyên biên giới nếu chưa hoàn thiện các nghĩa vụ đăng ký, cấp phép tại Việt Nam theo quy định sẽ không chịu sự giám sát từ các cơ quan chức năng về chất lượng hàng hóa hay cam kết về dịch vụ hậu mãi.

Trong trường hợp giao dịch phát sinh vấn đề không mong muốn, người tiêu dùng có nguy cơ đối mặt với một số khó khăn. Ví dụ, khi phát hiện sản phẩm nhận được không đúng mô tả, phát sinh lỗi, hỏng hóc, hoặc có nguy cơ gây ảnh hưởng đến an toàn, sức khỏe, việc người tiêu dùng, việc yêu cầu hoàn trả hoặc bảo hành sản phẩm sẽ trở nên khó khăn.

Người tiêu dùng cũng đứng trước rủi ro cao khi mua phải hàng giả, hàng nhái hoặc hàng hóa không rõ nguồn gốc xuất xứ khi đặt hàng trên các nền tảng thương mại điện tử xuyên biên giới chưa đăng ký. Những mặt hàng này có thể không đạt tiêu chuẩn an toàn, gây hại cho người tiêu dùng hoặc là những hàng hoá bị cấm tại thị trường Việt Nam.

Đối với các sản phẩm liên quan đến sức khỏe và an toàn như thực phẩm chức năng, mỹ phẩm, đồ chơi trẻ em và thiết bị điện tử, việc sử dụng sản phẩm kém chất lượng có thể gây hậu quả nghiêm trọng. Trong các trường hợp này, do các cơ quan chức năng không thể thực hiện công tác giám sát các trách nhiệm của doanh nghiệp về đảm bảo chất lượng sản phẩm, trách nhiệm về đảm bảo tính chính xác của việc cung cấp thông tin về sản phẩm nên người tiêu dùng sẽ không nhận được hỗ trợ theo quy định pháp luật từ phía các cơ quan chức năng.

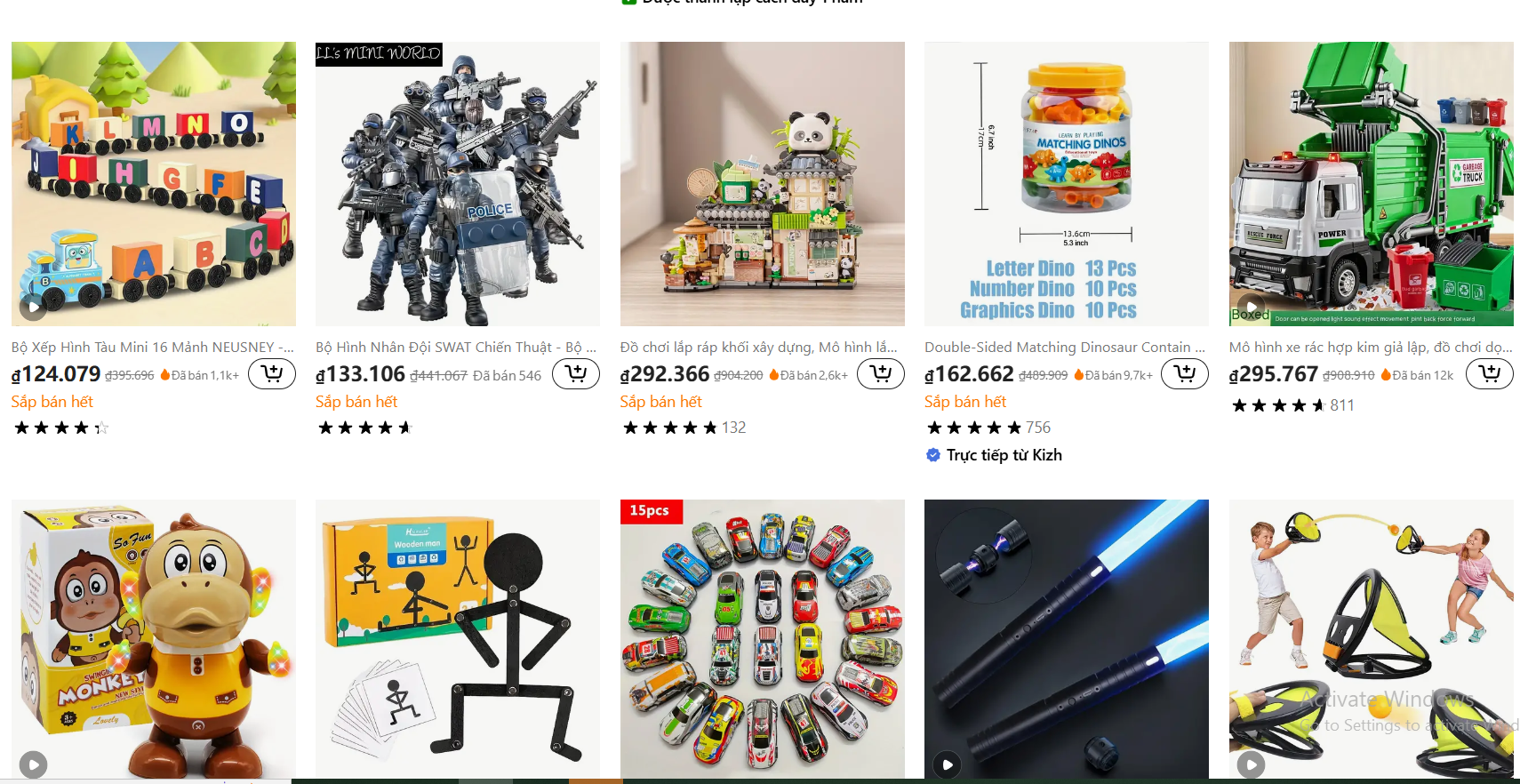

Đặc biệt, bên cạnh những sản phẩm tiêu dùng, dụng cụ nhà bếp hay sản phẩm thời trang, có thể quan sát thấy tại gian hàng đồ chơi, có sự hiện diện của khá nhiều đồ chơi kích động bạo lực như: Súng bắn bóng gel điện, thanh kiếm phát sáng, súng phun nước cơ khí, băng đạn và viên đạn nhựa; bộ xếp hình khẩu súng trường, kiếm samurai rút gọn, gươm dao pu foam… Để tăng đơn hàng, các gian hàng đều treo biển đã bán nhiều sản phẩm, hàng giảm giá và sắp hết hạn giảm giá ưu đãi.

Pháp luật Việt Nam quy định, các mặt hàng kích động bạo lực như trên sẽ bị cấm kinh doanh theo Quyết định 88/2000/QĐ-BTM về danh mục chi tiết hàng hóa cấm lưu thông, dịch vụ thương mại cấm thực hiện, hàng hóa dịch vụ hạn chế kinh doanh, kinh doanh có điều kiện, những loại đồ chơi trẻ em có hại tới giáo dục nhân cách, sức khỏe hoặc tới an ninh, trật tự, an toàn xã hội.

Nếu cố tình kinh doanh, chế tài đối với hành vi buôn bán các sản phẩm đồ chơi nguy hiểm, sản phẩm ảnh hưởng đến sự phát triển lành mạnh của trẻ em, buôn bán hàng bị phạt từ 50 triệu đồng đến 100 triệu đồng, tùy thuộc hành vi, mức độ vi phạm và có thể bị áp dụng chế tài bổ sung.

Để công nghệ số không trở thành "rào cản” với người cao tuổi

Tại Mỹ, khoảng 11.000 người bước sang tuổi 65 mỗi ngày. 75% trong số người cao tuổi không muốn chuyển đến các cơ sở dưỡng lão mà mong muốn tiếp tục sống trong chính ngôi nhà quen thuộc của mình, theo khảo sát của tổ chức AARP…

Những loại hoa có thể trồng trong nhà mà vẫn rực rỡ bền lâu

Thay vì chỉ cắm một bó hoa tươi cắt cành, bạn có thể chọn trồng cây hoa trong nhà để mang lại cho những bông hoa một "chỗ ở" bền vững hơn. Bên cạnh việc tô điểm sắc màu và đôi khi mang theo hương thơm nhẹ nhàng, cây hoa trồng trong nhà còn có thể giúp cải thiện tâm trạng...

Thị trường khai giảng: Sự cạnh tranh không dừng ở giá bán

Mùa mua sắm chuẩn bị cho khai giảng năm học 2026 - 2027 khởi động từ khá sớm. Từ cuối tháng 7, nhiều nhà sách và siêu thị bán lẻ đã triển khai chương trình “Back to School” với các hình thức giảm giá trực tiếp, tặng quà theo hóa đơn hoặc mua cả combo được tặng thêm sản phẩm…

Khởi nghiệp tuổi 50, người phụ nữ nông thôn thu tỷ đồng mỗi năm từ "hoa bất tử"

Năm 2008 ở tuổi 50, bà Lê Thị Việt (SN 1958), ở xã Thắng Lợi, tỉnh Thanh Hóa đã lựa chọn khởi nghiệp với nghề ướp hoa tươi học được tại Thái Lan. Gần 20 năm kiên trì theo đuổi, những bông "hoa bất tử" không chỉ trở thành thương hiệu OCOP mà còn mang về doanh thu hơn 1 tỷ đồng mỗi năm.

Hollywood đã có hai biểu tượng xa xỉ mới

Hollywood luôn có những cặp đôi nổi tiếng nhưng rất hiếm cặp đôi nào cùng lúc đứng ở trung tâm của điện ảnh, thời trang xa xỉ và nền kinh tế thương hiệu như hai diễn viên Tom Holland và Zendaya…

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...