-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thách thức bủa vây ngành bảo hiểm ở nửa cuối năm 2021

Đợt bùng phát dịch Covid-19 lần thứ 4 đã đẩy thị trường bảo hiểm từ chỗ lạc quan trở nên u ám...

Số liệu từ Bộ Tài chính và Báo cáo Vietnam Report tổng hợp cho thấy, mức chi trả quyền lợi bảo hiểm trong năm 2020 tại Việt Nam đạt 48.223 tỷ đồng, tăng 11,4% so với năm 2019; đầu tư trở lại nền kinh tế ước đạt 460.457 tỷ đồng, tăng 22%. Bởi vậy, khảo sát của Vietnam Report cho thấy, có tới 75% số doanh nghiệp bảo hiểm tham gia khảo sát ghi nhận kết quả tích cực trong quý 1/2021.

BỐN THÁCH THỨC LỚN

Kết quả hoạt động của ngành bảo hiểm thị trường tại Việt Nam như nói trên gây sự chú ý đặc biệt. Bởi, ngược thời gian trở lại thời điểm dịch Covid-19 xuất hiện vào đầu năm 2020, thị trường bảo hiểm toàn cầu chịu ảnh hưởng lớn, khiến chuỗi tăng trưởng ấn tượng liên tục với mức bình quân tăng 3,3% trong suốt 10 năm qua bị đứt gãy.

Chỉ đến khi Việt Nam bước vào giai đoạn bùng phát dịch thứ 4 (27/4) liên quan đến biến củng Covid-19 mới, các doanh nghiệp trong ngành mới trở nên thận trọng hơn về triển vọng kinh doanh trong những tháng cuối năm.

Qua khảo sát của Vietnam Report, có khoảng 52,9% doanh nghiệp bảo hiểm tỏ ra lạc quan với kết quả kinh doanh 6 tháng cuối năm 2021, giảm đáng kể so với mức 90,5% của năm ngoái. Trong khi đó, tỷ lệ doanh nghiệp bảo hiểm cho rằng kinh doanh khó khăn hơn tăng mạnh từ 4,8% lên 35,3%.

Theo các doanh nghiệp bảo hiểm, mặc dù đã có vaccine phòng ngừa Covid-19 nhưng thử thách phía trước vẫn rất khó lường nên khó có thể đưa ra dự báo cụ thể về mức tăng trưởng năm 2021 của ngành nói chung.

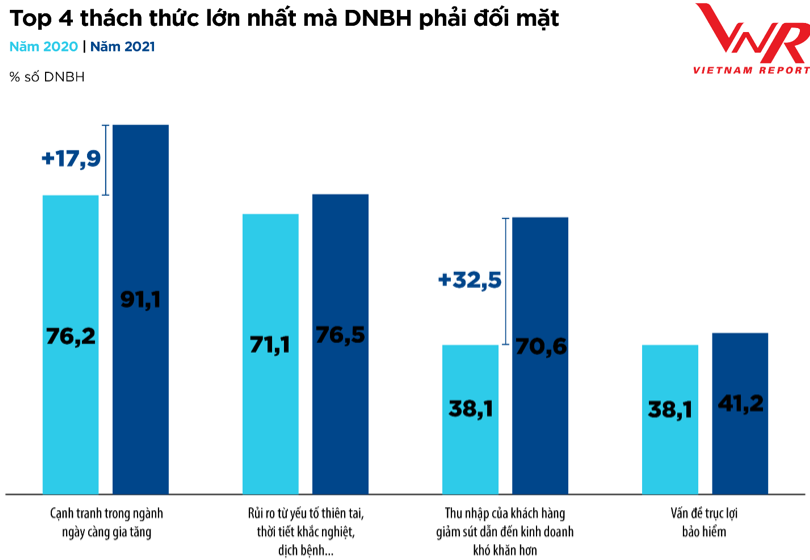

Theo đó, có 4 thách thức lớn nhất mà doanh nghiệp bảo hiểm phải đối mặt trong thời gian tới, bao gồm: cạnh tranh trong ngành ngày càng gia tăng; rủi ro từ yếu tố thiên tai, thời tiết khắc nghiệt, dịch bệnh…; thu nhập của khách hàng giảm sút; vấn đề trục lợi bảo hiểm.

Đáng chú ý, mức độ ảnh hưởng của cả 4 thách thức trên đều gia tăng so với năm trước. Trong đó, thách thức có sự gia tăng nhiều nhất là sự giảm sút trong thu nhập của khách hàng.

Thực tế, đối chiếu với số liệu từ Tổng cục Thống kê, khoảng 22,2 triệu người lao động bị giảm thu nhập do tác động của Covid-19 trong năm 2020. Xét riêng quý 1/2021, con số này lên tới 6,5 triệu người (xấp xỉ 1/3 tổng số người bị ảnh hưởng trong cả năm 2020). Điều này cho thấy, túi tiền của khách hàng thực sự trở nên eo hẹp hơn rất nhiều so với năm trước.

Thêm vào đó, trong bối cảnh lạm phát toàn cầu năm 2021 dự báo tăng khá mạnh (có thể ở mức 2,8% so với mức 2% năm 2020), theo đánh giá của một số chuyên gia, áp lực lạm phát Việt Nam cũng đã bắt đầu “nhen nhóm” do ảnh hưởng bởi độ trễ của lượng cung tiền.

Vì vậy, lạm phát có thể ảnh hưởng đến lợi nhuận ngành bảo hiểm thông qua các kênh như yêu cầu bồi thường, chi phí, thu nhập đầu tư và bảng cân đối kế toán. Trong đó, kênh yêu cầu bồi thường là chịu tác động mạnh nhất do lạm phát dẫn đến chi phí bồi thường cao hơn, làm xói mòn lợi nhuận. Sự gia tăng lạm phát càng đột ngột thì tác động càng nghiêm trọng do phí bảo hiểm không thể điều chỉnh được.

VẪN CÒN BA ĐỘNG LỰC

Thách thức là vậy, nhưng cơ hội tăng trưởng tiếp không phải không có. Vietnam Report chỉ ra ba động lực tăng trưởng của ngành bao gồm: Nhận thức và hiểu biết của người dân về bảo hiểm được cải thiện; Công nghệ phát triển mạnh mẽ; Kênh phân phối bảo hiểm đa dạng.

Chi tiết hơn, sự cải thiện về nhận thức của người dân về bảo hiểm đã trở thành động lực quan trọng nhất của ngành theo đánh giá của 70,6% số doanh nghiệp tham gia khảo sát, tăng mạnh so với mức 61,9% của năm 2020. Đây là yếu tố có mức độ ảnh hưởng đến hoạt động kinh doanh trong 6 tháng cuối năm đạt 3,82 điểm trên thang điểm 5.

Trong khi đó, tỷ lệ thâm nhập bảo hiểm/GDP nước ta hiện còn thấp. Đến năm 2020, Việt Nam có 11% dân số tham gia bảo hiểm nhân thọ, doanh thu phí bảo hiểm bình quân GDP đến năm 2020 tối đa 3%. Với đà này, tới năm 2025, ước tính sẽ có 15% dân số sẽ tham gia bảo hiểm nhân thọ với doanh thu dự kiến đạt 3,5% GDP.

Mặt khác, đại dịch Covid-19 cùng với sự phát triển của cách mạng công nghệ đã khiến một lượng lớn khách hàng đã chuyển sang sử dụng các dịch vụ kỹ thuật số và rất ít người sẽ quay lại thói quen trước đây của họ.

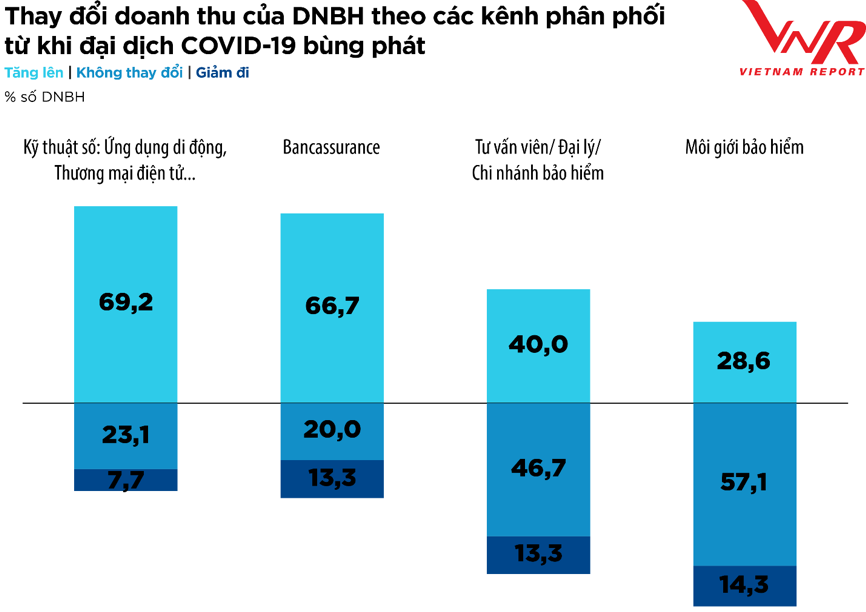

Khảo sát của Vietnam Report đã chỉ ra rằng, từ khi đại dịch bùng phát, doanh thu từ kênh số tăng mạnh nhất tại 69,2% doanh nghiệp bảo hiểm. Ngoài ra, 66,7% doanh nghiệp khảo sát cho biết kênh phân phối qua ngân hàng (bancassurance) ghi nhận doanh thu tăng trưởng trong khi doanh thu từ kênh đại lý bị chững lại tại 46,7% số doanh nghiệp bảo hiểm.

100% các doanh nghiệp bảo hiểm được Vietnam Report khảo sát đang và sẽ triển khai chương trình chuyển đổi số.

Số liệu thống kê cho thấy, so với thời điểm trước khi đại dịch bùng phát, doanh thu từ kênh bancassurance hiện nay đã xấp xỉ doanh thu từ kênh agency. Khi nhiều mảng kinh doanh như tín dụng, ngoại hối… dự báo sụt giảm do tác động từ dịch Covid-19, bancassurance đã bùng nổ và trở thành "vị cứu tinh" của các ngân hàng.

“Nhu cầu của người tiêu dùng đã thúc đẩy việc áp dụng kỹ thuật số trong nhiều năm qua. Đó là nguyên nhân khiến 100% doanh nghiệp trong ngành đưa chiến lược phát triển công nghệ vào Top 5 mục tiêu chiến lược của mình”, Vietnam Report nhận định

Khoảng 88,2% số doanh nghiệp bảo hiểm tham gia khảo sát của Vietnam Report hiện đang triển khai chương trình chuyển đổi số, trong khi 11,8% số doanh nghiệp còn lại đang có kế hoạch triển khai trong thời gian tới.

Đọc bài theo từ khoá

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Bộ Tài chính đề xuất giới hạn xác thực định danh người khai hải quan ở thủ tục điện tử

Bộ Tài chính đang hoàn thiện quy định về xác thực định danh người khai hải quan theo hướng chỉ áp dụng trong môi trường điện tử. Đề xuất này được kỳ vọng vừa nâng cao hiệu quả quản lý, vừa bảo đảm tính khả thi, tránh chồng chéo thủ tục và không làm gián đoạn hoạt động thông quan hàng hóa….

Giá vàng trong nước liên tục tăng, giảm thất thường cả triệu đồng trong phiên

Ngày 24/7, giá vàng trong nước liên tục đảo chiều với diễn biến khó lường; mỗi nhịp điều chỉnh đều tăng, giảm lên tới cả triệu đồng/lượng đối với cả hai chiều mua và bán…

1 chạm mở tài khoản doanh nghiệp: Khi ngân hàng số hiểu đúng nhịp sống của chủ doanh nghiệp

Chỉ cần một chiếc điện thoại thông minh có NFC, doanh nghiệp giờ đây có thể mở tài khoản thanh toán và đăng ký các dịch vụ của VietinBank ngay trong lúc di chuyển, giữa giờ họp hay khi đang chờ chuyến bay. Đó là trải nghiệm mà VietinBank eFAST mang đến cho khách hàng doanh nghiệp (KHDN) với tính năng mở tài khoản online (eKYC).

Techcombank và Visa hợp tác ra mắt tài khoản nhận tiền quốc tế

Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) và Công ty công nghệ thanh toán điện tử hàng đầu thế giới Visa (Visa) chính thức công bố hợp tác chiến lược, ra mắt tài khoản nhận tiền từ nước ngoài trên Techcombank Mobile, được triển khai trên hạ tầng thanh toán toàn cầu của Visa nhằm đơn giản hóa toàn bộ hành trình nhận tiền quốc tế cho người dùng Việt Nam.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...