Tiếp nhận hồ sơ yêu cầu rà soát chống bán phá giá màng BOPP nhập khẩu

04/08/2021, 17:52

Ngày 4/8/2021, Cục Phòng vệ thương mại (Bộ Công Thương) ra thông báo về việc tiếp nhận hồ sơ yêu cầu rà soát phạm vi hàng hóa đối với việc áp dụng thuế chống bán phá giá một số sản phẩm plastic và sản phẩm bằng plastic được làm từ các polyme từ propylen (tên thường gọi là màng BOPP) có xuất xứ từ Trung Quốc, Thái Lan và Malaysia (mã số vụ việc: AD07)…

Màng BOPP nhập khẩu đang bị áp thuế chống bán phá giá từ 9,05% - 23,71%.

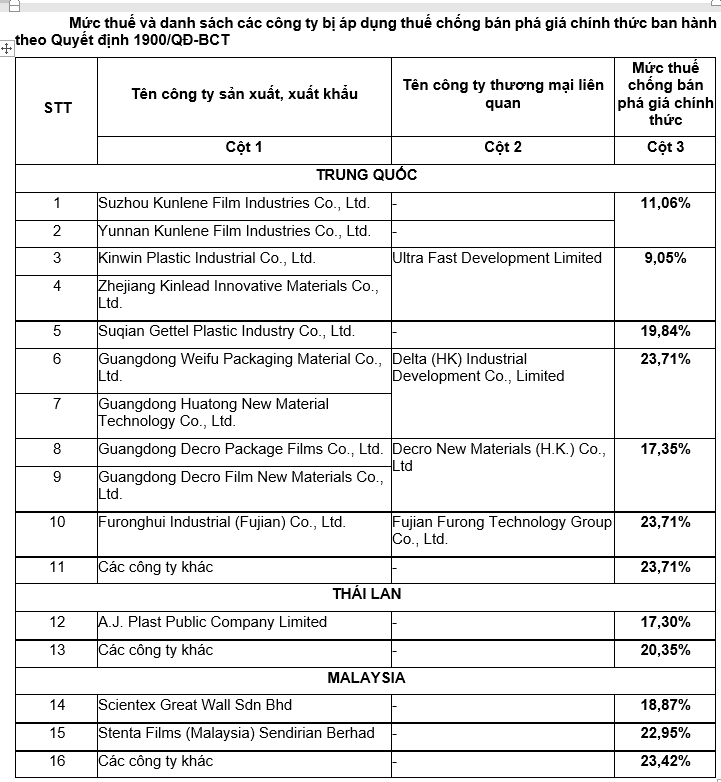

Trước đó, ngày 20/7/2020, Bộ Công Thương đã ban hành Quyết định số 1900/QĐ-BCT về việc áp dụng thuế chống bán phá giá chính thức đối với một số sản phẩm plastic và sản phẩm bằng plastic được làm từ các polyme từ propylen có xuất xứ từ Cộng hòa Nhân dân Trung Hoa (Trung Quốc), Vương quốc Thái Lan (Thái Lan) và Malaysia (mã số vụ việc: AD07).

Hàng hóa bị áp dụng thuế chống bán phá giá là một số sản phẩm plastic và sản phẩm bằng plastic được làm từ các polyme từ propylen có độ dày từ 10 micron tới 80 micron và độ rộng từ 115mm tới 7800mm, được phân loại theo các mã HS 3920.20.10 và 3920.20.91.

Cơ quan điều tra kết luận có tồn tại hành vi bán phá giá, gây thiệt hại đáng kể của ngành sản xuất trong nước và mối quan hệ nhân quả giữa việc nhập khẩu hàng hóa bán phá giá với thiệt hại của ngành sản xuất trong nước.

Theo đó, mức thuế chống bán phá giá đối với các doanh nghiệp của Trung Quốc, Thái Lan và Malaysia là từ 9,05% - 23,71%.

Thời hạn áp dụng thuế chống bán phá giá chính thức là 5 (năm) năm kể từ ngày Quyết định áp dụng thuế chống bán phá giá chính thức có hiệu lực (trừ trường hợp được thay đổi theo Quyết định khác của Bộ Công Thương căn cứ trên kết quả rà soát việc áp dụng biện pháp chống bán phá giá).

Tuy nhiên, trong quá trình thực hiện Quyết định 1900/QĐ-BCT, Cục Phòng vệ thương mại đã nhận được phản ánh, kiến nghị của một số doanh nghiệp nhập khẩu liên quan tới phạm vi hàng hóa bị áp dụng thuế chống bán phá giá trong vụ việc AD07.

Căn cứ quy định tại Mục 4 Chương IV Nghị định số 10/2018/NĐ-CP ngày 15/01/2018 quy định chi tiết một số điều của Luật Quản lý ngoại thương về các biện pháp phòng vệ thương mại, để có cơ sở rà soát, đánh giá lại phạm vi sản phẩm trong vụ việc này, các tổ chức, cá nhân quy định tại Điều 70 Nghị định 10/2018/NĐ-CP có thể nộp hồ sơ đề nghị rà soát phạm vi hàng hóa.

Tham vấn điều tra áp dụng biện pháp chống bán phá giá đối với sợi dài polyester nhập khẩu

13:04, 28/07/2021

Gia hạn điều tra chống bán phá giá đối với thép mạ nhập khẩu

17:31, 23/07/2021

Tiếp nhận đề nghị miễn trừ áp thuế chống bán phá giá tạm thời một số sản phẩm Sorbitol nhập khẩu

Tư duy và nhân lực: “Chìa khóa” nâng tầm chuỗi giá trị sản xuất Việt Nam

Khi lợi thế nhân công giá rẻ dần mất đi, Việt Nam cần chuyển dịch sang kinh tế tuần hoàn và sản xuất thông minh. Các chuyên gia Đức khẳng định: Thay đổi tư duy lãnh đạo và nâng chất nguồn nhân lực là "chìa khóa" để Việt Nam bứt phá trong chuỗi giá trị toàn cầu...

Xuất khẩu rau quả Việt Nam và bài toán tái cấu trúc, đa dạng hóa thị trường

Trong giai đoạn 2023 - 2025, xuất khẩu rau quả Việt Nam đạt tốc độ tăng trưởng trung bình 23–24% mỗi năm.Tuy nhiên, để duy trì đà tăng trưởng trong dài hạn, ngành rau quả cần quyết liệt tháo gỡ hai "điểm nghẽn" là sản xuất nhỏ lẻ thiếu chuẩn hóa và tỷ lệ chế biến sâu còn thấp so với tiềm năng...

TP.Hồ Chí Minh siết chặt quản lý truy xuất nguồn gốc thịt gia súc, gia cầm

Từ khâu chăn nuôi, giết mổ, vận chuyển đến tiêu thụ, thịt gia cầm lưu thông trên toàn địa bàn TP.Hồ Chí Minh sẽ từng bước được nhận diện và truy xuất nguồn gốc bằng công nghệ số. Mục tiêu nhằm xây dựng hệ thống dữ liệu truy xuất minh bạch, kết nối với cơ sở dữ liệu quốc gia, góp phần nâng cao hiệu quả quản lý an toàn thực phẩm và kiểm soát chất lượng sản phẩm...

Tiết kiệm điện: Từ hành vi đến công nghệ để bảo đảm an ninh năng lượng

Trong bối cảnh nguồn cung ứng và hạ tầng truyền tải phải vận hành chạm ngưỡng giới hạn, tiết kiệm điện không còn là khẩu hiệu mang tính phong trào hay giải pháp ứng phó tạm thời, mà đã trở thành một yêu cầu cấp bách, một "nguồn năng lượng" đặc biệt cần được khai thác một cách thường xuyên và đồng bộ để bảo đảm an ninh năng lượng quốc gia...

Bộ Công Thương ban hành quy định mới về truy xuất nguồn gốc

Theo lộ trình triển khai, từ ngày 1/7/2026, thương nhân thực hiện đăng ký tài khoản, nhận mã định danh và xác thực thông tin sản phẩm trên hệ thống. Từ ngày 1/1/2027, việc truy xuất nguồn gốc phải được thực hiện đầy đủ trước khi các sản phẩm, hàng hóa thuộc diện áp dụng được đưa ra lưu thông trên thị trường...

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)