Một tuần sau sự kiện khối ngân hàng thương mại Nhà nước quyết định giảm mạnh lãi suất huy động, phần lớn khối ngân hàng cổ phần (không có tỷ lệ sở hữu Nhà nước chi phối) vẫn chưa có phản ứng.

Dù vậy, một trật tự mới của lãi suất huy động đang tạm định hình. Trật tự này hợp lý hơn về đường cong lãi suất, cũng như về chênh lệch phản ánh cạnh tranh giữa hai khối chính trên thị trường.

Mỗi nhà mỗi cảnh

Theo số liệu Tổng cục Thống kê vừa công bố, tính đến 20/9/2016, huy động vốn của các tổ chức tín dụng tăng 12,02% (cùng kỳ năm 2015 tăng 8,9%); tăng trưởng tín dụng của nền kinh tế đạt 10,46% (cùng kỳ năm trước tăng 10,78%).

Tốc độ tăng huy động luôn cao hơn tốc độ tăng trưởng tín dụng là xu hướng thể hiện rõ từ đầu năm đến nay, cũng là khác biệt của năm nay so với những năm trước. Riêng tín dụng, tốc độ trên có dấu hiệu chậm lại và vẫn còn khá xa so với chỉ tiêu dự kiến cả năm (18-20%).

Những diễn biến trên góp phần tạo cơ sở để các ngân hàng thương mại Nhà nước quyết định giảm khá mạnh lãi suất huy động VND các kỳ hạn dưới 12 tháng, từ ngày 26/9; giảm từ 0,3-0,5%, cá biệt có kỳ hạn giảm tới 0,6%/năm.

Một tuần sau sự kiện trên, khối ngân hàng thương mại cổ phần hầu hết vẫn chưa có phản ứng nhập cuộc, ngoại trừ một vài thành viên đã có điều chỉnh ít ngày trước đó và Ngân hàng Bưu điện Liên Việt (LienVietPostBank) có chính sách hưởng ứng. Theo đó, trật tự mới của lãi suất huy động VND đang định hình.

Từ đầu năm đến nay, Vietcombank là ngân hàng áp lãi suất huy động thấp nhất trên thị trường, thấp hơn 0,3-0,5%/năm so với BIDV và VietinBank ở các kỳ hạn ngắn. Trong khi đó, tại các kỳ hạn dưới 6 tháng, BIDV và VietinBank từng áp cạnh tranh ngang ngửa với khối ngân hàng thương mại cổ phần.

Sau quyết định cùng giảm ngày 26/9 vừa qua, lãi suất huy động của BIDV và VietinBank đã rút về gần với Vietcombank. Chênh lệch cạnh tranh giữa hai khối theo đó cũng doãng rộng. Đây là điều kiện để các ngân hàng thương mại cổ phần nhỏ, thị phần và sức hút cạnh tranh hạn chế hơn, có thể tranh thủ chênh lệch này để gia tăng huy động mùa cao điểm cuối năm.

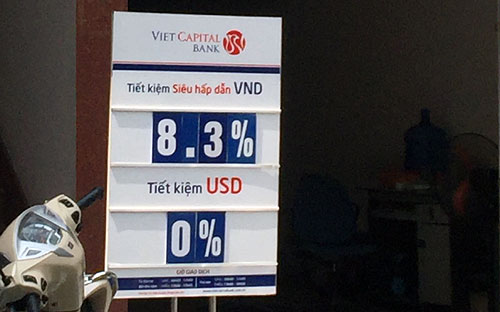

Thậm chí tại thời điểm này, một số ngân hàng thương mại cổ phần vẫn đang áp lãi suất huy động VND ở những mức khá cao, trên 8%/năm, cao nhất 8,3% như tại Ngân hàng Bản Việt (Viet Capital Bank), tập trung ở các kỳ hạn dài.

Nếu so sánh mức cao nhất giữa hai khối, chênh lệch lãi suất hiện đã có trên 1,3%/năm. Và lãi suất huy động VND đã lồi lõm rõ ràng hơn giữa các ngân hàng thương mại, nhưng cùng thể hiện đường cong lãi suất hợp lý hơn, từ thấp đến cao theo các kỳ hạn từ ngắn tới dài, tạo điều kiện để cơ cấu nguồn vốn huy động bền vững hơn.

“Giá trị nhất là đồng thuận”

Cũng trong tuần qua, tại phiên họp của Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia, Phó thủ tướng Vương Đình Huệ nêu ý kiến chỉ đạo: “Các bộ, ngành nghiên cứu dỡ bỏ trần lãi suất huy động 6 tháng; rà soát lại các gói tín dụng ưu tiên trên cơ sở phân định được chính sách tài khóa và các công cụ của hệ thống ngân hàng; nghiên cứu tăng huy động trung, dài hạn của các ngân hàng thương mại”.

Trên thực tế, trần lãi suất huy động VND các kỳ hạn dưới 6 tháng hiện như một cái phao buộc hờ; nhiều thành viên đã không còn áp lực đẩy mức huy động đến kịch trần cho phép. Tuy nhiên, như trên, đây vẫn là một rào cản cần thiết để hạn chế xáo trộn ở những trường hợp có áp lực cạnh tranh cao, cũng như một giới hạn hành chính để góp phần “uốn” đường cong lãi suất hợp lý hơn.

Như trên, lãi suất huy động VND đang định hình trật tự mới, có lồi lõm cạnh tranh giữa các khối và các thành viên. Và sau một tuần, khối ngân hàng thương mại cổ phần hầu hết vẫn chưa nhập cuộc.

LienVietPostBank là thành viên đầu tiên của khối cổ phần tham gia đợt cắt giảm này. Lý giải trong thông cáo mà ngân hàng này đưa ra là nhằm hưởng ứng chỉ đạo của Thủ tướng Chính phủ và chỉ đạo của Thống đốc Ngân hàng Nhà nước.

Theo ông Nguyễn Đức Hưởng, Phó chủ tịch Thường trực Hội đồng Quản trị LienVietPostBank, việc bốn ngân hàng thương mại Nhà nước quyết định cùng giảm lãi suất huy động không phải để gây sức ép lên các ngân hàng khác, mà mỗi thành viên có một “lãnh địa” riêng, sức khỏe khác nhau.

“Hạ lãi suất huy động tạo điều kiện để giảm lãi suất cho vay, tốt cho sức khỏe doanh nghiệp vay vốn, cũng là tốt cho ngân hàng. Nhưng nếu thi nhau hạ lãi suất huy động quá thì sẽ rơi vào cái bẫy thanh khoản, thiếu nguồn do dòng tiền gửi dân cư rất nhạy. Nếu rơi vào như vậy thì lại thiếu nguồn, lại thi nhau tăng lãi suất”, ông Hưởng nói.

Cũng theo góc nhìn của ông Nguyễn Đức Hưởng, đợt giảm lãi suất tuần qua, xét ở góc độ khác, giá trị còn là sự đồng thuận trong hệ thống với chủ trương, chính sách. Chính sách và tín hiệu thị trường đi cùng nhau, nhưng để chính sách tốt thực thi, thị trường hoạt động tốt cần có sự đồng thuận từ các thành viên tham gia.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)