Cọc 10%, nhằm bù đắp rủi ro cho người xuất khẩu. D/P có lợi thế là thủ tục đơn giản và quan trọng là không mất phí nên hiện nay có đến 80% - 90% doanh nghiệp xuất khẩu nhân điều chọn D/P.

Ông Nguyễn Đức Thanh, nguyên Chủ tịch Hiệp hội Điều Việt Nam.

Như VnEconomy đã đưa tin, trong số 100 container hạt điều xuất khẩu sang Italia, các doanh nghiệp đã mất kiểm soát đối với 36 container, trị giá tương đương 163 tỷ đồng. Số còn lại, do kịp phát hiện các dấu hiệu lừa đảo nên đã kịp phanh lại tại các cảng Việt Nam và Singapore.

Sau khi Hiệp hội Điều Việt Nam (VINACAS) rốt ráo báo cáo Chính phủ, bộ ngành và tìm cách xử lý khủng hoảng, hiện tại, chính quyền sở tại của Italia đã kịp thời phong tỏa một số container hạt điều cập cảng, mặc dù có đối tượng xuất trình bộ hồ sơ gốc đòi nhận hàng.

Sau khi sự việc xảy ra, rất nhiều chuyên gia cho rằng, việc xuất khẩu 100 container hạt điều nói trên rủi ro là vì sử dụng phương thức thanh toán D/P (Documents Against Payment – Nhờ thu kèm chứng từ).

Từ thương vụ trên, câu hỏi được thị trường đặt ra rằng: Có phương thức thanh toán quốc tế nào an toàn hơn không? Nếu có vì sao doanh nghiệp không sử dụng?

Hiện tại, trong lĩnh vực xuất nhập khẩu, doanh nghiệp có thể chọn một trong ba phương thức thanh toán quốc tế.

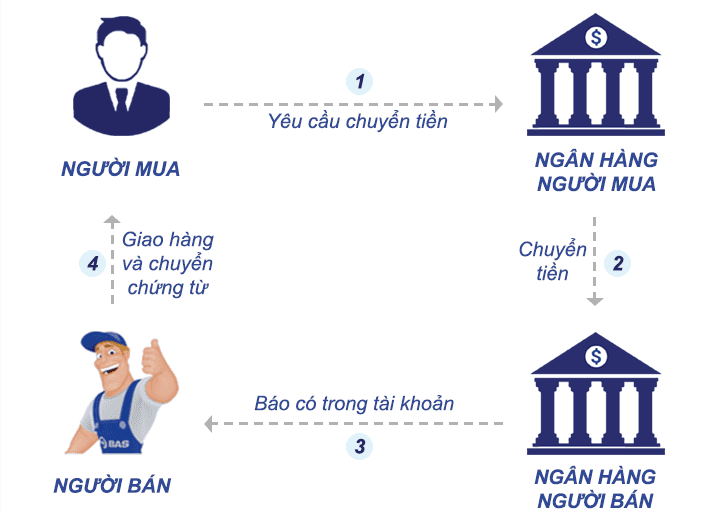

Thứ nhất, điện chuyển tiền (T/T). Theo hình thức này, ngân hàng sẽ chuyển một số tiền cho người thụ hưởng (hay bên xuất khẩu) bằng phương tiện chuyển tiền điện Swift/telex dựa trên chỉ định của người trả tiền (bên nhập khẩu). Tức ngân hàng người mua chuyển tiền cho ngân hàng người bán khi được người mua yêu cầu. Hiểu đơn giản, thương vụ giống việc hai cá nhân chuyển tiền cho nhau.

Ưu điểm là thủ tục tương đối đơn giản, dễ dàng, thời gian chuyển tiền nhanh nên thuận tiện cho cả người mua và người bán. Đồng thời, người mua không phải ký quỹ, nhờ vậy không bị đọng vốn.

Tuy nhiên, nhược điểm của phương thức này nằm ở thời điểm chuyển tiền. Nếu chuyển tiền trước khi nhận được hàng thì rủi ro sẽ nằm ở người mua vì có thể hàng hóa không đủ số lượng, không đạt chất lượng yêu cầu.

Trái lại, nếu để người mua nhận được hàng rồi mới chuyển tiền thì rủi ro chuyển sang người bán vì việc thanh toán lúc đó phụ thuộc thiện chí của người mua.

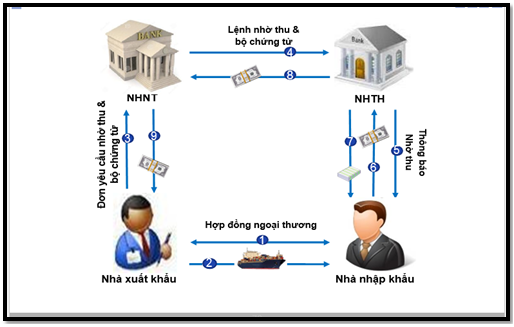

Thứ hai, trả tiền nhận chứng từ (D/P). Trong đó, ngân hàng của người xuất khẩu sẽ thực hiện dịch vụ thu hộ khoản tiền bán hàng dựa trên cơ sở bộ chứng từ giao hàng.

Với phương thức này, khả năng rủi ro của người bán sẽ thấp hơn vì nếu người mua không trả tiền thì sẽ không thể lấy được hàng. Trong trường hợp đó, người bán không mất hàng, nhưng sẽ mất chi phí để đưa hàng quay trở về hoặc tìm khách hàng khác để bán lại lô hàng đó.

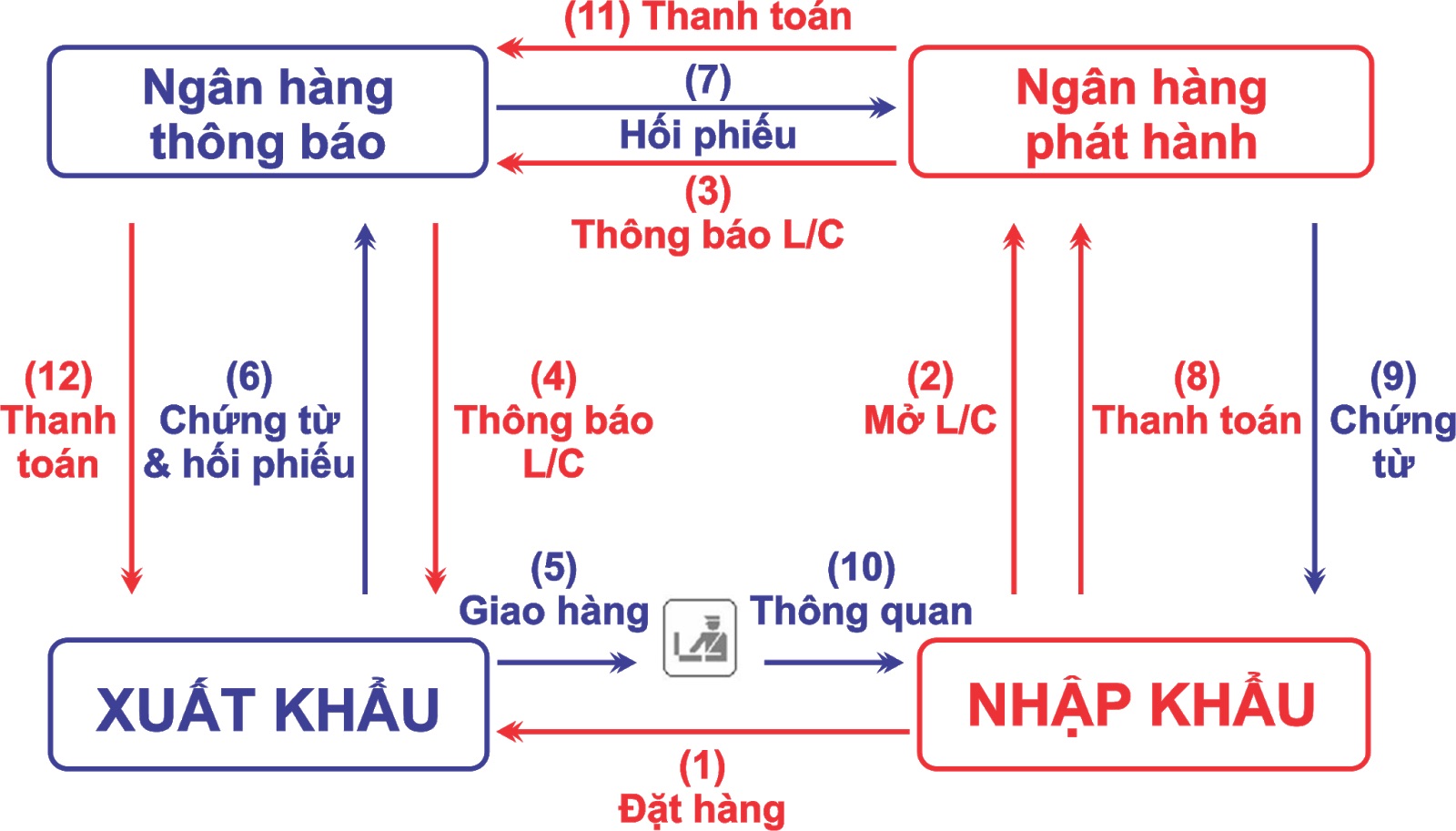

Thứ ba, thư tín dụng (L/C - Letter of Credit). Nói dễ hiểu, L/C là thư cam kết của ngân hàng về việc trả tiền người bán. Khi ngân hàng nhận được bộ chứng từ do người bán gửi đến và kiểm tra bộ chứng từ đó phù hợp với quy định trong L/C thì ngân hàng sẽ trả tiền.

Để đảm bảo việc thanh toán thì ngân hàng thường yêu cầu người mua phải ký quỹ trước một số tiền nào đó, thậm chí là 100% giá trị của hợp đồng. Do vậy, người mua trong trường hợp này sẽ bị chôn vốn ở ngân hàng.

Như vậy, L/C được xem là phương thức thanh toán ít rủi ro nhất cho người bán.

Tuy nhiên, theo ông Trần Thanh Hải, Phó Cục trưởng cục Xuất Nhập khẩu, Bộ Công Thương, L/C bảo đảm nhất cho người bán nhưng cũng gây bất lợi nhất cho người mua. Do đó, theo thông lệ quốc tế trong kinh doanh, các phương thức chuyển tiền T/T hay D/P lại được sử dụng nhiều hơn cả.

Giải thích chi tiết hơn, ông Hải dẫn lời một chủ doanh nghiệp liên quan đến thương vụ hạt điều trên, thông thường, hàng nông sản giá trị thấp, mỗi lô hàng có trị giá vài trăm nghìn USD. Người mua thì không mua nhiều một lúc, mà họ mua gối đầu, từng lô nhỏ.

Cọc 10%, nhằm bù đắp rủi ro cho người xuất khẩu. D/P có lợi thế là thủ tục đơn giản và quan trọng là không mất phí nên hiện nay có đến 80% - 90% doanh nghiệp xuất khẩu nhân điều chọn D/P.

Ông Nguyễn Đức Thanh, nguyên Chủ tịch Hiệp hội Điều Việt Nam.

Trong trường hợp lô hàng nào cũng mở L/C thì mỗi tháng doanh nghiệp có thể phải mở đến vài chục L/C. Trong khi, mở L/C thì phải ký quỹ ngân hàng theo một tỷ lệ nào đó. Như vậy, người mua sẽ bị đọng vốn ở ngân hàng trong suốt thời gian chờ nhận hàng, lên đến cả tháng trời. Và không người mua nào muốn như thế cả. Nếu doanh nghiệp xuất khẩu khăng khăng đòi L/C thì người mua sẽ đi tìm người đối tác khác.

Thêm vào đó, thời gian để nhận được L/C của ngân hàng người mua cũng khá dài, ít nhất phải một tuần mà giá thị trường thì biến động từng ngày. Trong khi phải nhận được L/C thì người bán mới có thể giao hàng. Nhưng đã mua bán thì bên nào cũng muốn kết thúc thương vụ nhanh.

“Vì vậy, theo doanh nhân trên, L/C chỉ chiếm khoảng 5% tỷ lệ thanh toán trên thực tế đối với hàng nông sản”, ông Hải nói.

Chung nhận định, ông Nguyễn Đức Thanh, nguyên Chủ tịch Hiệp hội Điều Việt Nam (VINACAS) cho hay, hình thức thanh toán D/P phổ biến nhất hiện nay là đặt cọc trước, ví dụ 10% trị giá hợp đồng hoặc trị giá lô hàng. Khi hàng quá cảnh mà khách hàng không đi nhận bộ chứng từ và không nhận hàng thì bị mất cọc, nhưng cách này cũng có rủi ro có thể người mua họ không nhận hàng do giá cả thị trường giảm hơn 10%.

Đồng thời ông Thanh cho biết thêm, bản chất D/P hay L/C đều nhờ thu qua ngân hàng. Trong trường hợp đối tác đã muốn lừa đảo thì có thể diễn ra với bất kỳ hình thức thanh toán nào.

“Điều quan trọng là đối tác phải làm ăn nghiêm chỉnh. Khi đó, ngay cả trường hợp bán chịu thì doanh nghiệp cũng đồng ý bán. Còn khi gặp đối tác không có uy tín kể cả có dùng L/C doanh nghiệp cũng bị quỵt tiền hàng bình thường”, ông Thanh nhấn mạnh.

Trong 6 tháng đầu năm 2026, tổng khối lượng thanh toán không dùng tiền mặt đạt hơn 15 tỷ giao dịch, với tổng giá trị trên 190 triệu tỷ đồng, tăng 34,28% về số lượng và 12,24% về giá trị so với cùng kỳ năm 2025. Thông tin được Ngân hàng Nhà nước Việt Nam công bố tại họp báo về sự kiện Chuyển đổi số ngành Ngân hàng năm 2026, tổ chức ngày 11/8 tại TP. Hà Nội...

Không cần một bộ sưu tập thẻ, không cần phải ghi nhớ thẻ nào cho ưu đãi nào. Một chiếc thẻ có thể đáp ứng hầu hết nhu cầu chi tiêu của cuộc sống hiện đại. Đó là cách VIB hiện thực hóa triết lý "ONE là ĐỦ" với One Card - tích hợp và tối ưu quyền lợi cho mua sắm, du lịch, giáo dục, bảo hiểm và chi tiêu quốc tế trên một chiếc thẻ duy nhất.

Mục tiêu chiến lược đằng sau việc tích lũy vàng của Trung Quốc được cho là có liên quan đến tham vọng quốc tế hóa đồng nhân dân tệ để cạnh tranh với đồng USD...

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Thu ngân sách nhà nước 7 tháng đầu năm 2026 tiếp tục duy trì đà tăng tích cực, trong khi tiến độ chi được kiểm soát, giúp ngân sách ghi nhận thặng dư 469,7 nghìn tỷ đồng. Tuy nhiên, đằng sau kết quả này, áp lực tài khóa trong trung hạn đang dần bộc lộ khi nguồn thu thiếu bền vững và các chính sách hỗ trợ tiếp tục được kéo dài…

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...