-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

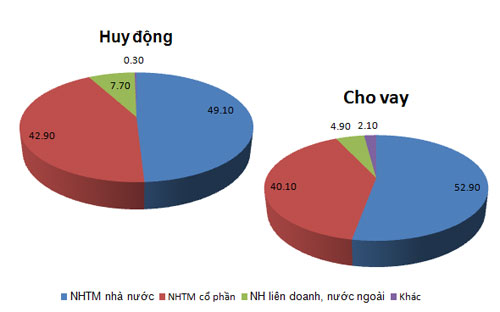

10 năm giằng co thị phần ngân hàng

Thị phần các khối ngân hàng thương mại tại Việt Nam giằng co với nhiều thay đổi suốt thập kỷ qua

Năm 2007, hệ thống các tổ chức tín dụng Việt Nam bắt đầu ghi nhận thay đổi lớn và đầy đủ hơn về số lượng các khối thành viên. Giằng co thị phần diễn ra quyết liệt từ đó đến nay.

2007 là dấu mốc gắn với định hình mới của hệ thống từ kết quả chuyển đổi loạt ngân hàng nông thôn lên đô thị.

Nối tiếp, năm 2008, hệ thống có thêm ba ngân hàng thương mại cổ phần mới.

Đến 2015 và 2016, hệ thống tiếp tục định hình và ổn định cơ cấu thành phần, sau khi ba ngân hàng thương mại cổ phần đã chuyển sở hữu về Nhà nước, qua việc Ngân hàng Nhà nước mua lại bắt buộc với giá 0 đồng.

Nằm trong sự thay đổi trên là sự ra đời và thiết lập một cách chính thức, hoạt động một cách đầy đủ hơn của 6 ngân hàng 100% vốn nước ngoài, tính đến cuối 2016.

Trong hệ thống thống kê của Ngân hàng Nhà nước, cũng như một số tổ chức chuyên ngành, các ngân hàng thương mại Việt Nam được chia thành hai khối: khối ngân hàng thương mại nhà nước (dù đã cổ phần hóa nhưng Nhà nước vẫn nắm tỷ lệ sở hữu chi phối) và khối ngân hàng thương mại cổ phần.

Đó cũng là hai khối chiếm thị phần chính trong hệ thống các tổ chức tín dụng tại Việt Nam. Dù ít thành viên hơn, nhưng với bề dày lịch sử để lại, khối ngân hàng thương mại nhà nước từng và luôn chiếm thị phần áp đảo từ trước đến nay, trong huy động và cho vay - hai chỉ tiêu chính trong phân định thị phần.

Số liệu tổng hợp từ Ngân hàng Nhà nước và của Ủy ban Giám sát tài chính Quốc gia phản ánh thực tế trên.

Cuối năm 2007, khối ngân hàng thương mại nhà nước từng chiếm tới 59,5% thị phần huy động và chiếm 59,3% thị phần cho vay toàn hệ thống; trong khi đó, tương ứng, khối ngân hàng thương mại cổ phần chỉ nắm 30,4% thị phần huy động và 27,7% cho vay.

Tuy nhiên, như trên, sau khi loạt ngân hàng nông thôn chuyển đổi thành đô thị, tăng mạnh vốn và mở rộng hoạt động, cộng thêm ba thành viên mới được thành lập từ 2008, cơ cấu thị phần bắt đầu thay đổi mạnh.

Đến cuối 2009, thị phần huy động vốn của khối ngân hàng thương mại nhà nước đã sụt giảm mạnh xuống 49,7%, nhưng cho vay vẫn giữ thị phần cao với 54,1%; khối ngân hàng thương mại cổ phần lấn thêm tương ứng 40,8% và 32%.

Xu hướng sụt giảm thị phần huy động của khối ngân hàng thương mại nhà nước tiếp tục thể hiện rõ những năm sau đó, về còn 43,6% cuối năm 2011, còn khối thương mại cổ phần tiếp tục gia tăng lên 47,1%.

Nhưng ở cho vay, dù giảm mạnh từ 2009, miếng bánh lớn vẫn thuộc về khối ngân hàng thương mại nhà nước, duy trì khá ổn định những năm sau đó với khoảng thị phần 51-52%.

Đến 2015 và cuối 2016, dữ liệu cập nhật mới nhất từ Ủy ban Giám sát tài chính Quốc gia cho thấy, khối ngân hàng thương mại nhà nước vẫn giữ chắc thị phần của mình, thậm chí gia tăng trở lại ở mảng huy động.

Cụ thể, đến cuối 2016, ước tính thị phần huy động của khối ngân hàng thương mại cổ phần đã tăng từ 39,7% cuối 2015 lên 42,9%, khối ngân hàng thương mại nhà nước giảm từ 53,2% xuống 49,1% và vẫn áp đảo. Ở thị phần cho vay, khối ngân hàng thương mại nhà nước vẫn đang giữ tới khoảng 52,9%, còn khối ngân hàng thương mại cổ phần chỉ còn mức khoảng 40,1%.

Sự trở lại và áp đảo của khối ngân hàng thương mại nhà nước một phần do trong năm 2015 đã nhận về ba “ngân hàng 0 đồng” từ khối cổ phần; mặt khác, khối ngân hàng thương mại cổ phần thể hiện khó khăn ở nhiều thành viên kể từ năm 2011 - năm bắt đầu quá trình tái cơ cấu hệ thống.

Trong sự giằng co suốt cả thập kỷ này, mặc dù lần lượt được thành lập các ngân hàng con 100% vốn trực thuộc, được hoạt động đầy đủ hơn với mạng lưới mở rộng hơn, nhưng thị phần của khối ngân hàng nước ngoài và liên doanh không nhiều thay đổi, chỉ chiếm tỷ trọng nhỏ.

Theo số liệu của Ủy ban Giám sát tài chính Quốc gia, đến cuối 2016, khối ngân hàng liên doanh và ngân hàng nước ngoài chỉ chiếm khoảng 7,7% thị phần huy động và khoảng 4,9% thị phần cho vay.

Tỷ giá trung tâm tăng tốc, USD ngân hàng vẫn dưới trần cho phép

Ngân hàng Nhà nước ngày 16/7 tiếp tục nâng tỷ giá trung tâm thêm 10 đồng lên 25.243 VND/USD, đánh dấu phiên tăng thứ 7 liên tiếp kể từ đầu tháng. Dù tỷ giá trung tâm đã tăng khoảng 0,16% so với đầu tháng 7, giá bán USD tại các ngân hàng thương mại vẫn thấp hơn tỷ giá trần khoảng 50-80 đồng, cho thấy áp lực trên thị trường ngoại hối chưa quá lớn…

Tiếp tục làm rõ dấu hiệu đáng ngờ trong giao dịch tài sản mã hóa

Thường trực Ủy ban Kinh tế và Tài chính đề nghị tiếp tục hoàn thiện các quy định về phòng, chống rửa tiền đối với tài sản mã hóa, trong đó làm rõ khái niệm "dịch vụ tài sản mã hóa", phạm vi dịch vụ phải thực hiện nghĩa vụ báo cáo…

Dự kiến bổ sung cơ chế thu hộ, chi hộ xuyên biên giới bằng VND

Ngân hàng Nhà nước đang lấy ý kiến dự thảo Thông tư sửa đổi, bổ sung Thông tư 16/2014/TT-NHNN, trong đó đề xuất bổ sung cơ chế sử dụng tài khoản đồng Việt Nam của các tổ chức nước ngoài cung ứng dịch vụ chuyển tiền quốc tế và trung gian thanh toán để thực hiện hoạt động thu hộ, chi hộ trong thanh toán xuyên biên giới…

Nhiều ngân hàng lần đầu hạ giá bán USD dưới mức trần kể từ tháng 3/2026

Lần đầu tiên kể từ tháng 3/2026, giá bán USD tại nhiều ngân hàng thương mại đã rời mức kịch trần do Ngân hàng Nhà nước quy định. Khảo sát 17 ngân hàng ngày 13/7 cho thấy chỉ còn 4 ngân hàng duy trì giá bán USD ở mức 26.481 đồng/USD, trong khi 13 ngân hàng còn lại đã hạ giá bán xuống thấp hơn từ 1 - 41 đồng/USD...

Những yếu tố tạo sức ép lạm phát trong nửa cuối năm 2026

Sau cú sốc năng lượng, hiệu ứng lạm phát vòng hai đang dần bộc lộ khi chi phí đầu vào lan sang điện, nhà ở và nhiều dịch vụ thiết yếu. Trong khi đó, nhu cầu tiêu dùng theo mùa và việc đẩy nhanh giải ngân đầu tư công có thể tiếp tục làm gia tăng sức ép lên mặt bằng giá trong nửa cuối năm 2026, khiến bài toán kiểm soát lạm phát trở nên thách thức hơn...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Theo Ban Quản lý khu kinh tế Hải Phòng, trong việc quy hoạch và định hướng của Thành phố, thay vì chỉ phát triển khu công nghiệp, Hải Phòng đang hướng tới hình thành các chuỗi liên kết giữa khu công nghiệp, logistic, cảng biển, đô thị, dịch vụ theo mô hình của Singapore...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...