Những câu hỏi lớn cần tìm lời giải trong lộ trình chuyển từ QR Code (chuyển tiền) sang QR Pay (thanh toán) là: Những ai sẽ hưởng lợi từ sự minh định dòng tiền trong nền kinh tế? Và đâu là trách nhiệm chung trong việc xây dựng một hạ tầng dùng chung cho thanh toán trong nước và xuyên biên giới?

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ai hưởng lợi khi "nâng hạng" QR chuyển tiền lên QR thanh toán?

Công ty A ký hợp đồng với công ty B nhưng khi thanh toán lại dùng mã QR Code (chuyển tiền) của tài khoản cá nhân. Những thói quen này tồn tại cả chục năm nay nên dù phát triển nhanh và phủ rộng nhưng hình thức thanh toán này chưa phản ánh đúng bản chất thanh toán thương mại. Đây là kẽ hở để trốn thuế, rửa tiền và gian lận...

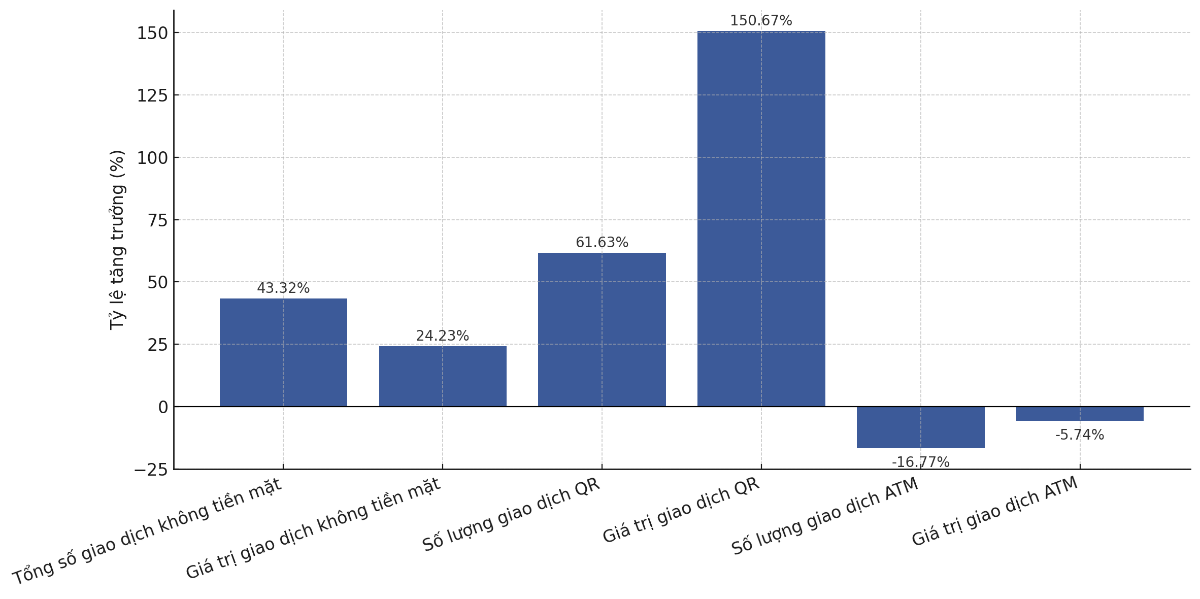

Với tốc độ tăng trưởng giá trị giao dịch ở mức ba chữ số duy trì suốt nhiều năm qua, QR Code đã và đang là kênh thanh toán phổ biến, len lỏi vào mọi ngóc ngách của đời sống xã hội, từ các đại siêu thị, trung tâm mua sắm lớn tới chợ truyền thống.

Tuy nhiên, theo các chuyên gia, giao dịch qua QR Code hiện nay thực chất chỉ là chuyển tiền từ tài khoản này sang tài khoản khác, không gắn liền với hàng hóa hay dịch vụ cụ thể. Dù đây là giao dịch dân sự hợp pháp nhưng lại không phản ánh bản chất thanh toán thương mại.

Nhiều tình huống mua bán thường ngày như hủy đơn, đổi trả, hoàn một phần hay đối chiếu giao dịch đều không thể xử lý đúng bản chất nếu chỉ dựa vào hình thức chuyển tiền. Ví dụ, khi cần hủy giao dịch, hai bên phải quét QR Code và thực hiện một giao dịch chuyển tiền ngược lại; nếu hoàn một phần, người bán lại phải chuyển khoản riêng cho phần cần hoàn. Điều này gây khó khăn cho cả bên mua và bên bán, đặc biệt là khi xảy ra tranh chấp. Hệ thống cũng không nhận diện được hoàn tiền, từ đó không hỗ trợ đối soát giao dịch.

NHẬP NHÈM DÒNG TIỀN: MẢNH ĐẤT MÀU MỠ CHO TRỐN THUẾ VÀ RỬA TIỀN

Một trong những hệ quả nhức nhối của việc dùng QR Code chuyển tiền là dòng tiền cá nhân và tổ chức bị pha trộn, khiến hoạt động giám sát và truy vết gặp nhiều khó khăn.

Đặc biệt, khi cơ quan thuế triển khai lộ trình bỏ thuế khoán đối với hộ kinh doanh từ 1/1/2026 và áp dụng quy định xuất hóa đơn khởi tạo từ máy tính tiền, nhiều hộ đã chủ động lách luật bằng cách: yêu cầu khách chuyển tiền vào nhiều tài khoản thanh toán cá nhân; không ghi nội dung giao dịch. Hoặc, trên thực tế cũng có nhiều doanh nghiệp sử dụng tài khoản thanh toán cá nhân để nhận thanh toán hàng hóa, dịch vụ.

Ví dụ, công ty A ký hợp đồng với công ty B nhưng khi thanh toán lại dùng mã VietQR của tài khoản cá nhân. Như vậy, một giao dịch của tổ chức lại đi qua tài khoản cá nhân, rồi cá nhân mới chuyển lại cho doanh nghiệp.

Đây là hành vi dùng sai mục đích tài khoản cá nhân, vi phạm quy định pháp luật và tiềm ẩn nhiều rủi ro: (1) Không ghi nhận doanh thu dẫn đến trốn thuế, sai lệch báo cáo tài chính; (2) Không định danh đơn vị thụ hưởng gây khó khăn trong việc kiểm soát rửa tiền, luồng tiền bất hợp pháp; (3) Tạo lớp che giấu dòng tiền bằng cách chuyển qua nhiều tài khoản cá nhân, xóa nội dung giao dịch.

Khi đó, cơ quan thuế không phân biệt được đâu là chuyển tiền dân sự như đóng quỹ, họp lớp, gửi tặng và đâu là thanh toán thương mại cho hàng hóa, dịch vụ. Việc “trộn lẫn” này làm mờ dấu vết doanh thu, gây rủi ro thất thu ngân sách và vô hiệu hóa các công cụ kiểm soát thuế hiện hành.

Những vụ việc được khởi tố gần đây cho thấy, khi dòng tiền hoạt động thương mại trong đời sống chưa được minh định, đưa về bản chất, ngay lập tức trở thành mảnh đất màu mỡ cho trốn thuế, tham nhũng, rửa tiền. Đây cũng là một phần câu chuyện liên quan đến việc Chính phủ đang nỗ lực đưa Việt Nam ra khỏi "vùng xám" phòng chống rửa tiền do Lực lượng đặc nhiệm hành động tài chính liên Chính phủ (FATF) dán nhãn.

PHÂN BỔ TRÁCH NHIỆM KHI CHUYỂN TỪ QR Code LÊN QR Pay

Một yêu cầu quan trọng khác là quản lý rủi ro và phòng ngừa gian lận. Giao dịch chuyển tiền rất dễ bị lợi dụng để lừa đảo vì được xử lý theo thời gian thực; khi phát hiện thì tiền đã bị chuyển đi. Ngược lại, giao dịch thanh toán yêu cầu xác thực danh tính của đơn vị cung cấp hàng hóa – dịch vụ, nên thông tin của đơn vị chấp nhận thanh toán được xác định rõ ràng. Nhờ đó, việc kiểm soát rủi ro, phát hiện giao dịch bất thường và phòng chống rửa tiền được thực hiện hiệu quả hơn.

Cuối cùng, QR Pay giúp Việt Nam bước nhanh vào hệ sinh thái thanh toán xuyên biên giới. Nếu chỉ dựa vào chuyển tiền qua QR Code, chúng ta sẽ không thể đáp ứng yêu cầu hội nhập, bởi trong thông lệ quốc tế, thanh toán và chuyển tiền là hai khái niệm hoàn toàn khác nhau.

Tuy nhiên, để phát triển mạng lưới đơn vị chấp nhận thanh toán sử dụng QR Pay, các tổ chức cung ứng dịch vụ và trung gian thanh toán cần có giải pháp đủ mạnh để khuyến khích các điểm chấp nhận chuyển đổi, đồng thời bố trí nguồn lực mở rộng hạ tầng.

Các chuyên gia cho rằng khi việc chuyển đổi từ QR Code sang QR Pay được triển khai, nhiều lĩnh vực sẽ cùng liên quan và thụ hưởng: từ phát triển thị trường nội địa (Bộ Công Thương), minh bạch doanh số phục vụ tính thu nhập chịu thuế (Cục Thuế – Bộ Tài chính), đến các fintech cung cấp dịch vụ bổ trợ. Vì vậy, câu hỏi cần làm rõ là mỗi bên sẽ đảm nhận vai trò gì và chia sẻ trách nhiệm ra sao trong tiến trình này.

Khi một hạ tầng thanh toán quy mô quốc gia phải vận hành mà không có bất kỳ nguồn thu nào để bù đắp chi phí, khả năng tái đầu tư, nâng cấp công nghệ và cải thiện trải nghiệm người dùng chắc chắn sẽ bị hạn chế, trong khi nhu cầu của nền kinh tế thì liên tục tăng.

Vì vậy, khi chuyển đổi từ QR Code sang QR Pay, câu chuyện không chỉ nằm ở kỹ thuật mà còn ở việc lợi ích và nghĩa vụ của các bên cần được phân bổ hợp lý. Chỉ khi các bên được hưởng lợi cùng chia sẻ trách nhiệm thì hệ sinh thái VietQRPay mới có thể phát triển ổn định, dài hạn và đủ sức đáp ứng yêu cầu của nền kinh tế số.

Tất cả những nội dung trên sẽ được các khách mời đến từ Vụ Thanh toán (Ngân hàng Nhà nước Việt Nam), Cục Thuế (Bộ Tài chính), Cục Quản lý và phát triển thị trường trong nước (Bộ Công Thương), NAPAS, Vietcombank, BIDV và chuyên gia quốc tế chia sẻ tại Hội thảo: “THANH TOÁN QR Code: MINH BẠCH VÀ TRẢI NGHIỆM KHÔNG GIỚI HẠN” vào lúc13h30 ngày 19 tháng 11 năm 2025 tại Trung tâm Hội nghị Quốc tế, số 11 Lê Hồng Phong, Hà Nội.

Kính mời quý độc giả quan tâm đăng ký tham dự sự kiện tại đây!

Đọc bài theo từ khoá

Thành lập Ủy ban quốc gia về an ninh hàng không và tạo thuận lợi hàng không

Thủ tướng Chính phủ Lê Minh Hưng vừa ký Quyết định số 1519/QĐ-TTg ngày 10/8/2026 về việc thành lập Ủy ban quốc gia về an ninh hàng không và tạo thuận lợi hàng không...

Tạo cơ sở pháp lý đồng bộ, thúc đẩy sử dụng hiệu quả nguồn lực đất đai

Qua thảo luận, các đại biểu Quốc hội đánh giá cao sự cần thiết ban hành Luật Phát triển đô thị nhằm luật hóa các cơ chế, chính sách đặc thù đã được thí điểm hiệu quả; hình thành một khung pháp lý thống nhất, dài hạn, có tầm nhìn, thúc đẩy sử dụng hiệu quả nguồn lực đất đai, tạo động lực tăng trưởng mới cho các đô thị…

Tháo gỡ rào cản, xây dựng thương hiệu để mở rộng thị trường xuất khẩu sầu riêng

Việc đơn giản hóa thủ tục mã số vùng trồng và cơ sở đóng gói đang tạo bước ngoặt tháo gỡ khó khăn cho ngành sầu riêng. Nỗ lực cắt giảm rào cản hành chính này giúp chuẩn hóa sản xuất, kiểm soát chặt chất lượng và tạo đà bứt phá đưa kim ngạch xuất khẩu dự kiến vượt ngưỡng 4 tỷ USD trong năm 2026…

Việt Nam - Australia thông qua 3 tuyên bố chung, trao 7 văn kiện hợp tác

Trưa 11/8 (giờ địa phương), tại thủ đô Canberra, Tổng Bí thư, Chủ tịch nước Tô Lâm và Thủ tướng Australia Anthony Albanese đã trao đổi 3 tuyên bố chung và cùng chứng kiến lễ trao 7 văn kiện hợp tác giữa Việt Nam và Australia.

Quan hệ Việt Nam - New Zealand: Tiềm năng lớn chờ khai phá

Quan hệ Việt Nam - New Zealand đang bước vào giai đoạn phát triển mới sau khi được nâng cấp lên Đối tác Chiến lược Toàn diện. Trên nền tảng hơn nửa thế kỷ hợp tác kể từ khi thiết lập quan hệ ngoại giao năm 1975, hai nước đang đứng trước nhiều cơ hội mở rộng hợp tác kinh tế, thương mại và đầu tư.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...