-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

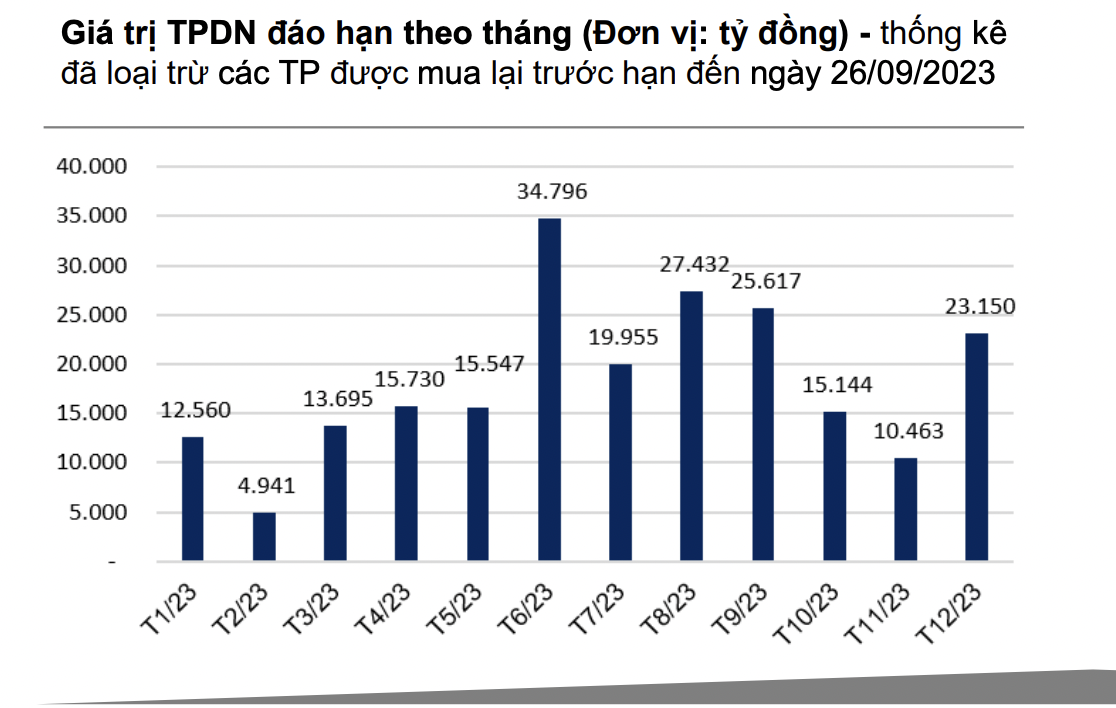

Áp lực đáo hạn trái phiếu giảm đáng kể trong tháng 10/2023

Theo ước tính của VnDirect, trong tháng 10/23 sẽ có khoảng hơn 15,1 nghìn tỷ đồng trái phiếu doanh nghiệp riêng lẻ đáo hạn, thấp hơn đáng kể so với giá trị đáo hạn trong 4 tháng vừa qua...

Theo số liệu được công bố đến ngày 26/09/23, trong T9/23 có 8 đợt phát hành trái phiếu doanh nghiệp riêng lẻ thành công với tổng giá phát hành đạt khoảng 9.465 tỷ đồng, giảm 68,9% so với tháng trước.

Lũy kế 9 tháng năm 2023 tổng giá trị phát hành trái phiếu doanh nghiệp riêng lẻ đạt khoảng 132.990 tỷ đồng giảm 44,7% so với cùng kỳ. Hoạt động mua lại trái phiếu riêng lẻ trước hạn trong T9/2023 cũng có sự chững lại với tổng giá trị được mua lại đạt khoảng 6.458 tỷ đồng.

Theo quan sát của VnDirect, hoạt động đàm phán thay đổi điều khoản và điều kiện trái phiếu giữa các tổ chức phát hành và các trái chủ vẫn diễn ra tích cực trong T9/23. Tính đến ngày 26/09 đã có khoảng 50 tổ chức phát hành đạt được thỏa thuận gia hạn thời hạn trái phiếu với trái chủ và đã có báo cáo chính thức lên HNX với tổng giá trị trái phiếu doanh nghiệp được gia hạn là hơn 75,7 nghìn tỷ đồng.

Theo ước tính của VnDirect, trong T10/23 sẽ có khoảng hơn 15,1 nghìn tỷ đồng trái phiếu doanh nghiệp riêng lẻ đáo hạn, thấp hơn đáng kể so với giá trị đáo hạn trong 4 tháng vừa qua.

Theo tổng hợp, tính đến ngày 26/09/2023 có khoảng 69 doanh nghiệp nằm trong danh sách chậm nghĩa vụ thanh toán lãi hoặc nợ gốc trái phiếu doanh nghiệp theo thông báo của HNX. Ước tính, tổng dư nợ trái phiếu doanh nghiệp của các doanh nghiệp này vào khoảng 176,1 nghìn tỷ đồng, chiếm khoảng 17,8% dư nợ trái phiếu doanh nghiệp riêng lẻ toàn thị trường. Phần lớn trong số các tổ chức phát hành này là các doanh nghiệp thuộc nhóm bất động sản.

Còn theo thống kê của FiinGroup, tổng giá trị trái phiếu doanh nghiệp riêng lẻ đáo hạn trong 2 quý cuối năm 2023 được ước tính ở mức 104,8 nghìn tỷ đồng và năm 2024 ở mức 288,1 nghìn tỷ đồng và năm 2025 là 194,2 nghìn tỷ đồng. Đối với trái phiếu đáo hạn trong 2 quý cuối năm 2023, giá trị trái phiếu đến hạn của các doanh nghiệp bất động sản là 37,1 nghìn tỷ đồng và tổ chức tín dụng là 24 nghìn tỷ đồng, các doanh nghiệp sản xuất là 1,3 nghìn tỷ đồng, các doanh nghiệp thương mại, dịch vụ là 22,4 nghìn tỷ đồng và lĩnh vực khác là 20 nghìn tỷ đồng.

Để giải quyết dòng tiền chi trả cho trái phiếu đáo hạn, nếu như trong điều kiện thông thường, ngoài việc kỳ vọng từ dòng tiền tạo ra từ sản xuất kinh doanh, các doanh sẽ tìm nguồn vốn mới trong đó đến từ phát hành TPDN mới, vay ngân hàng, phát hành cổ phiếu… để tái cơ cấu nợ và duy trì, phát triển sản xuất kinh doanh.

Tuy nhiên, khả năng gọi vốn của các doanh nghiệp trong thời gian qua khá khó khăn do: (i) những vi phạm liên tiếp đã làm niềm tin của các nhà đầu tư suy giảm đáng kể, nhà đầu tư cá nhân cũng đã trở nên e ngại hơn sau các vụ việc vừa qua; (ii) Nghị định 65/2022 đã đưa ra những quy định chặt chẽ hơn đối với phát hành trái phiếu doanh nghiệp riêng lẻ (trong tháng 10/2022, chỉ có 1 đợt phát hành trái phiếu doanh nghiệp trị giá 210 tỷ VND, giảm 99% so với tháng trước).

Nghị định 08/2023 ra đời sau đó đưa ra một số nội dung giúp các doanh nghiệp giãn hoãn hoặc cơ cấu lại nợ, nhưng thị trường vẫn cần thời gian để điều chỉnh và khôi phục niềm tin, nhất là với vấn đề nhà đầu tư chuyên nghiệp và xếp hạng tín nhiệm bắt buộc với một số trường hợp vẫn chưa được thực thi.

Nguồn vốn tín dụng dành cho đối tượng này là không nhiều do phải ưu tiên cho các ngành sản xuất kinh doanh và trong bối cảnh hạn mức tăng trưởng tín dụng thấp nhằm kiểm soát lạm phát và rủi ro an toàn hệ thống các tổ chức tín dụng.

Thị trường chứng khoán không còn sôi động như giai đoạn trước, nên huy động vốn qua kênh này còn khó khăn; việc bán hàng, phát mại tài sản để trả nợ cũng không dễ dàng do thị trường bất động sản đang trầm lắng, phục hồi chậm. Chính vì lẽ đó, một bộ phận doanh nghiệp nhất là lĩnh vực bất động sản có tiềm ẩn nguy cơ và đã xảy ra hiện tượng chậm trả trái phiếu trong thời gian vừa qua.

Khối ngoại bán ròng kỷ lục hơn 92.000 tỷ đồng từ đầu năm

Nhà đầu tư nước ngoài bán ròng 11.592,5 tỷ đồng; tính riêng giao dịch khớp lệnh thì họ bán ròng 8.126,6 tỷ đồng trong tháng 8. Tính từ đầu năm tới nay, nhà đầu tư nước ngoài đã bán ròng 92.280 tỷ đồng tương ứng 3,54 tỷ USD.

FTSE Russell sẽ công bố danh sách chính thức cổ phiếu vào rổ FTSE GEIS trong tháng 8

Ngày 21/08/2026, FTSE Russell dự kiến sẽ công bố danh sách chính thức các cổ phiếu Việt Nam đáp ứng tiêu chí vào rổ FTSE GEIS (FTSE Global Equity Index Series) trong kỳ rà soát bán niên tháng 9.

Khối ngoại rục rịch quay lại mua ròng tuần qua, cổ phiếu nào được gom nhiều nhất?

Nhà đầu tư nước ngoài bán ròng 2.433,7 tỷ đồng; tính riêng giao dịch khớp lệnh thì họ mua ròng 630,2 tỷ đồng.

Đồng yên tiếp tục tăng giá mạnh sau khi Nhật Bản - Mỹ chính thức xác nhận can thiệp

Tỷ giá đồng yên so với đồng USD tiếp tục tăng mạnh vào đầu giờ sáng nay (3/8), sau khi Nhật Bản và Mỹ chính thức xác nhận đã can thiệp vào thị trường để hỗ trợ tỷ giá đồng tiền của Nhật...

Giá vàng tăng mạnh nhờ tin đàm phán Mỹ - Iran, tâm lý nhà đầu tư có thể đang dịch chuyển

Giá vàng thế giới khởi động tuần giao dịch mới vào sáng nay (3/8) trong trạng thái tăng mạnh, khi giá dầu sụt giảm vì có tin Mỹ và Iran sắp nối lại đàm phán hòa bình...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

"Điểm chạm" ở bản làng vùng cao Pù Luông

"Điểm chạm" ở bản làng vùng cao Pù Luông

Những nếp nhà sàn nép mình bên sườn núi, thửa ruộng bậc thang uốn lượn hay bữa cơm đậm hương vị bản địa đang trở thành "điểm chạm" níu chân du khách. Từ những giá trị vốn có, nhiều vùng cao đã biến du lịch cộng đồng thành động lực phát triển kinh tế và nâng cao đời sống người dân.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...