-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

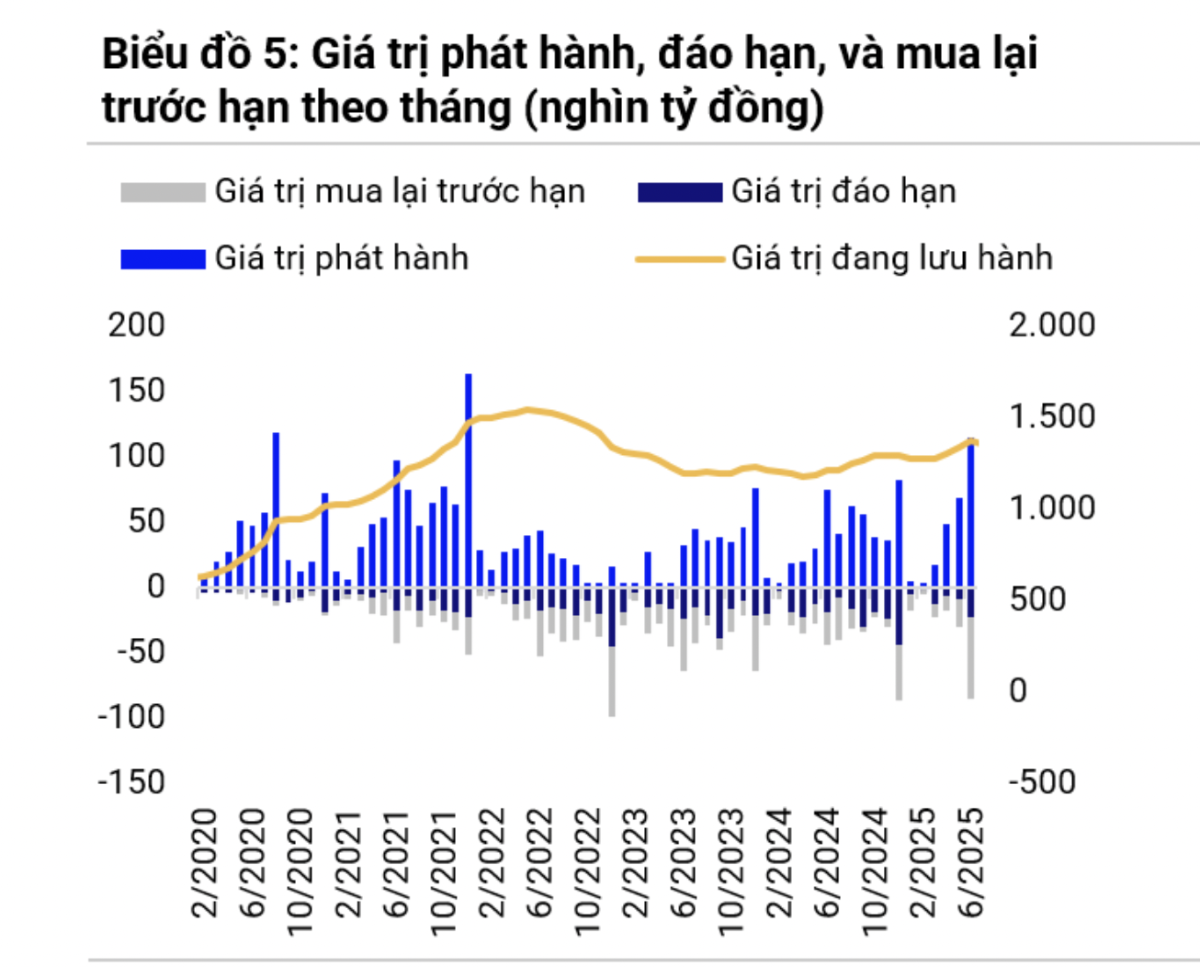

Áp lực đáo hạn trái phiếu tăng mạnh vào cuối năm với gần 150 nghìn tỷ đồng

S&I Ratings ước tính giá trị đáo hạn sẽ tăng mạnh vào 6 tháng cuối năm với tổng giá trị hơn 149 nghìn tỷ, bao gồm 18,4 nghìn tỷ trái phiếu đã thực hiện gia hạn kỳ hạn trước đó...

Theo thống kê của S&I Ratings (SSI) trong Quý 2/2025 đã có 188 đợt phát hành trái phiếu với tổng giá trị hơn 233 nghìn tỷ đồng. Trong đó, phát hành riêng lẻ chiếm gần như toàn bộ lượng phát hành với 185 đợt tương đương 228 nghìn tỷ đồng và phát hành ra công chúng chỉ ghi nhận 3 đợt tổng giá trị 4,8 nghìn tỷ đồng.

Hoạt động phát hành mới đã tăng tốc trở lại trong Quý 2 sau giai đoạn trầm lắng thường thấy vào Quý 1. Lũy kế 6 tháng đầu năm, tổng quy mô phát hành trái phiếu đạt 258 nghìn tỷ đồng tăng 67% so với cùng kỳ năm 2024, cho thấy tín hiệu phục hồi rõ rệt của thị trường.

Về cơ cấu phát hành, nhóm Ngân hàng tiếp tục giữ vai trò chủ đạo khi chiếm tới 75% tổng giá trị phát hành trong 6 tháng đầu năm khoảng 193 nghìn tỷ đồng.

Doanh nghiệp bất động sản là nhóm phát hành chiếm tỷ trọng cao thứ hai (17%) – tương đương 43 nghìn tỷ đồng tăng nhẹ 11% so với cùng kỳ. Tuy vậy, lượng phát hành ở nhóm này vẫn thấp hơn khá nhiều so với giai đoạn 2020 – 2021, 6 tháng năm 2020: 77,5 nghìn tỷ; 6 tháng năm 2021: 118,4 nghìn tỷ.

Hoạt động mua lại trước hạn diễn ra mạnh mẽ vào Quý 2 với giá trị hơn 96 nghìn tỷ đồng – mức cao nhất theo quý từ trước tới nay. Lũy kế 6 tháng đầu năm, tổng giá trị mua lại ước đạt 123 nghìn tỷ đồng tăng 59% so với cùng kỳ năm trước.

Diễn biến này phản ánh nỗ lực tái cơ cấu nợ của các Tổ chức phát hành nói chung khi thị trường có phần khởi sắc trở lại và mặt bằng lãi suất duy trì ở mức khá hấp dẫn trong nửa đầu năm 2025.

Trong bối cảnh điều kiện tín dụng thuận lợi hơn đồng thời lãi suất cho vay bình quân giảm 60 điểm so với cuối năm 2024, các doanh nghiệp có xu hướng ưu tiên vay ngân hàng thay vì phát hành trái phiếu, nhằm tối ưu chi phí vốn và đơn giản hóa thủ tục. Điều này cũng góp phần lý giải xu hướng gia tăng mua lại trước hạn để giảm bớt áp lực nợ trái phiếu của doanh nghiệp.

S&I Ratings ước tính giá trị đáo hạn sẽ tăng mạnh vào 6 tháng cuối năm với tổng giá trị hơn 149 nghìn tỷ. Trong đó, có 18,4 nghìn tỷ trái phiếu đã thực hiện gia hạn kỳ hạn trước đó.

Ngành Bất động sản chiếm gần một nửa lượng đáo hạn trong 2 quý cuối năm, tương đương 73 nghìn tỷ đồng. Bên cạnh áp lực đáo hạn, lưu ý rằng giá trị trái phiếu bất động sản chậm thanh toán gốc, lãi trong 6 tháng đầu năm ước tính khoảng 16 nghìn tỷ.

Ngoài ra, tổng giá trị đáo hạn của nhóm bất động sản trong năm 2026 vẫn tăng cao – lên tới hơn 143 nghìn tỷ đồng trước khi bắt đầu giảm dần từ năm 2027. Diễn biến này cho thấy áp lực tài chính lên các doanh nghiệp Bất động sản vẫn còn trong 12 – 18 tháng tới, kỳ vọng giá trị phát hành trái phiếu cũng sẽ duy trì tăng mạnh trong thời gian tới.

Ở chiều tích cực, việc Chính phủ đẩy mạnh tháo gỡ vướng mắc pháp lý cho các dự án bất động sản trong thời gian gần đây, sẽ tạo điều kiện để các doanh nghiệp khôi phục triển khai dự án và cải thiện dòng tiền. Khi dự án được khơi thông pháp lý và đủ điều kiện triển khai, doanh nghiệp có thể sử dụng dự án làm tài sản đảm bảo để vay vốn ngân hàng.

Đồng thời, việc dự án được phép triển khai cũng tạo thuận lợi cho doanh nghiệp sớm mở bán và có phương án tài chính để trả nợ cho trái chủ. Cùng với xu hướng tăng phát hành của nhóm ngân hàng nhằm bổ sung vốn trung dài hạn, chúng tôi cho rằng đà phục hồi của thị trường trái phiếu doanh nghiệp nhiều khả năng sẽ tiếp diễn trong nửa cuối năm 2025.

Chứng khoán Mỹ sụt mạnh khi giá dầu tăng bùng nổ qua mốc 100 USD/thùng

Sức ép từ đà leo thang dữ dội của giá dầu, lợi suất trái phiếu kho bạc Mỹ tăng, kỳ vọng lãi suất cao hơn lâu hơn, và mối lo về mức đầu tư khổng lồ vào trí tuệ nhân tạo (AI) tại các công ty công nghệ lớn đè nặng lên các chỉ số trong phiên này...

Giá vàng lao dốc vì nỗi lo lãi suất cao hơn lâu hơn

Tuy nhiên, quỹ vàng khổng lồ SPDR Gold Trust có phiên mua ròng vàng thứ tư liên tiếp...

Blog chứng khoán: Dòng tiền hành động sớm?

Thay đổi mấu chốt của phiên hôm nay là nhịp kéo giá các cổ phiếu trụ ngân hàng ngay đầu phiên chiều. Buổi sáng chính nhóm này triệt tiêu sức mạnh của VIC và VHM. Điểm tích cực là nhịp kéo này được hưởng ứng khá tốt.

Đảo chiều bất ngờ, tiền dò đáy nhập cuộc?

15 phút đầu tiên của phiên chiều nay đã xoay chuyển hoàn toàn cục diện bán tháo và lao dốc của cổ phiếu. Trong khi VIC, VHM vẫn chưa kịp phản ứng thì loạt blue-chips ngân hàng được kéo thốc giá. VN-Index phục hồi mạnh 1,4% chỉ trong thời gian rất ngắn này, tạo đà cho toàn bộ nhịp tăng còn lại.

Chỉ số đang đánh lừa cảm giác, quá nửa cổ phiếu lao dốc mạnh

Sự phục hồi mạnh của VIC và VHM đang giúp VN-Index điều chỉnh rất nhẹ trong phiên sáng nay. Tuy nhiên cổ phiếu đang thể hiện bức tranh khác khi tới trên 56% các mã có giao dịch của chỉ số đã lao dốc quá 1% giá trị, trong đó gần 130 mã giảm quá 2%.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...