Nếu chuyển đổi chính sách thuế giá trị gia tăng đối với mặt hàng phân bón từ diện miễn thuế (hiện hành), sang áp dụng thuế suất 5% sẽ có lợi cho cả Nhà nước, doanh nghiệp và nông dân. Trong đó, sẽ giúp tăng thu nhân sách cho nhà nước thêm 1.541 tỷ đồng; doanh nghiệp sản xuất phân bón trong nước sẽ được khấu trừ thuế đầu vào là 4.713 tỷ đồng, từ đó sẽ giảm giá bán phân bón…

Khi mặt hàng phân bón được áp thuế VAT đầu ra, doanh nghiệp sẽ được khấu trừ thuế VAT đầu vào, từ đó giảm áp lực khi đầu tư. Ảnh minh họa.

Chiều 17/10/2024, Tổng hội Nông nghiệp và Phát triển nông thôn phối hợp với Cơ quan Phát triển Quốc tế Hoa Kỳ (USAID) và Cục Phát triển doanh nghiệp (Bộ Kế hoạch và đầu tư) tổ chức hội thảo “Phân tích ảnh hưởng của việc áp dụng thuế giá trị gia tăng 5% đến ngành phân bón”.

MỖI NĂM NHẬP KHẨU KHOẢNG 1,5 TỶ USD PHÂN BÓN

Thông tin tại hội thảo, TS Phùng Hà, Chủ tịch Hiệp hội Phân bón Việt Nam, cho biết phân bón là loại vật tư nông nghiệp quan trọng số 1 đối với sản xuất nông nghiệp, bởi chiếm tỷ trọng cao nhất trong giá thành của trồng trọt, trong khi ngành trồng trọt hiện đang chiếm từ 64-68% trong tổng giá trị sản xuất của toàn ngành nông nghiệp.

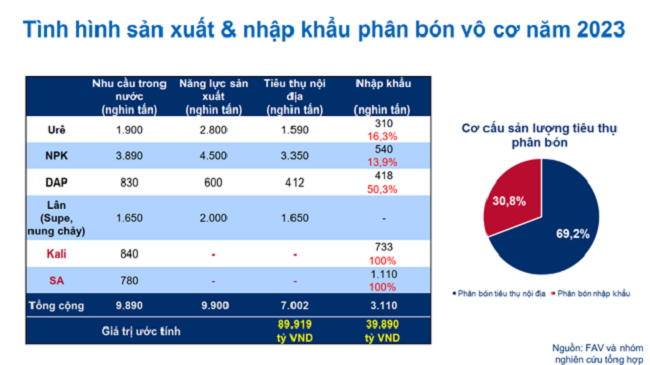

Nhu cầu phân bón ở Việt Nam hiện nay vào khoảng 10,5 - 11 triệu tấn các loại. Trong đó: urea khoảng 1,6- 1,8 triệu tấn; DAP khoảng 0,9 đến 1 triệu tấn; SA 0,8 – 0,9 triệu tấn, Kali 0,9 – 1 triệu tấn, phân chứa lân các loại trên 1,2 triệu tấn, phân NPK khoảng 3,5- 4 triệu tấn...

Thông tin về xuất nhập khẩu mặt hàng phân bón, ông Phùng Hà cho hay: năm 2022 Việt Nam xuất khẩu 1,72 triệu tấn phân bón, đạt giá trị 1,1 tỷ USD; năm 2023 xuất khẩu 1,55 triệu tấn, kim ngạch đạt 649 triệu USD; 6 tháng đầu năm 2024 xuất khẩu 903 nghìn tấn phân bón các loại, tương đương 362 triệu USD.

Về nhập khẩu: năm 2022 Việt Nam nhập khẩu 3.39 triệu tấn, trị giá 1,62 tỷ USD phân bón các loại; năm 2023 nhập khẩu 4,12 triệu tấn, trị giá 1,41 tỷ USD; 6 tháng đầu năm 2024 nhập khẩu 2,5 triệu tấn phân bón, kim ngạch hơn 838 triệu USD.

Thông tin về thuế nhập khẩu phân bón, ông Phùng Hà cho biết thuế suất thuế nhập khẩu ưu đãi hiện hành là 0 – 6% (tùy mã HS). Các loại phân bón phổ biến được áp thuế nhập khẩu như sau: Phân đạm UREA thuế nhập khẩu là 6%; Phân SA thuế 0%; Phân lân thuế 6%; Phân Kali clorua thuế 0%; Phân Kali sulphate thuế 0%; Phân DAP thuế 6%; Phân MAP thuế 0%; Phân NPK thuế 6%. Trong đó, nhập khẩu từ các nước có hiệp định thương mại tự do với Việt Nam có thể sẽ được hưởng thuế nhập khẩu ưu đãi đặc biệt nếu đáp ứng đủ các điều kiện theo hiệp định.

TS. Phùng Hà, Chủ tịch Hiệp hội Phân bón Việt Nam

"Những năm qua, phân bón lưu thông và tiêu thụ trong nước được miễn thuế. Cũng vì miễn thuế, các doanh nghiệp sản xuất, kinh doanh phân bón không được kê khai để hoàn thuế. “Khi không được nhận (hoàn) lại thuế giá trị gia tăng, doanh nghiệp sản xuất phân bón có 2 lựa chọn: Hoặc khoản lợi nhuận trước thuế hàng năm sẽ giảm tương ứng hoặc điều chỉnh giá bán đầu ra khiến giá phân bón tới tay người tiêu dùng có thể tăng cao. Trong khi đó, phân bón nhập khẩu không phải chịu thuế thuế giá trị gia tăng, điều này có lợi cho các nhà sản xuất nước ngoài khi xuất khẩu phân bón sang Việt Nam và làm ảnh hưởng nặng nề đến các doanh nghiệp sản xuất trong nước”.

TS. Phùng Hà, Chủ tịch Hiệp hội Phân bón Việt Nam

"Những năm qua, phân bón lưu thông và tiêu thụ trong nước được miễn thuế. Cũng vì miễn thuế, các doanh nghiệp sản xuất, kinh doanh phân bón không được kê khai để hoàn thuế. “Khi không được nhận (hoàn) lại thuế giá trị gia tăng, doanh nghiệp sản xuất phân bón có 2 lựa chọn: Hoặc khoản lợi nhuận trước thuế hàng năm sẽ giảm tương ứng hoặc điều chỉnh giá bán đầu ra khiến giá phân bón tới tay người tiêu dùng có thể tăng cao. Trong khi đó, phân bón nhập khẩu không phải chịu thuế thuế giá trị gia tăng, điều này có lợi cho các nhà sản xuất nước ngoài khi xuất khẩu phân bón sang Việt Nam và làm ảnh hưởng nặng nề đến các doanh nghiệp sản xuất trong nước”.

TS Nguyễn Trí Ngọc, Phó Chủ tịch kiêm Tổng Thư ký Tổng hội Nông nghiệp và Phát triển Nông thôn Việt Nam, cho biết Chính phủ đang đề xuất đưa phân bón vào diện chịu thuế gia tăng mức 5%, thay vì miễn thuế giá trị gia tăng trong những năm qua. Đây là một trong những vấn đề thu hút sự quan tâm rất lớn của cộng đồng, các doanh nghiệp sản xuất kinh doanh, của nông dân trong cả nước.

Ước tính thuế suất thuế GTGT đầu vào trung bình.

Theo ông Ngọc, hiện đang có 2 luồng ý kiến trái ngược nhau: (i) sửa đổi thuế giá trị gia tăng đối với mặt hàng phân bón là hết sức cần thiết; (ii) sửa đổi thuế giá trị gia tăng sẽ chỉ có lợi cho doanh nghiệp còn người nông dân thì sẽ phải chịu thiệt thòi.

"Khi thay đổi chính sách thuế giá trị gia tăng sẽ tác động chủ yếu đến 3 đối tượng gồm: Nhà nước, doanh nghiệp và người sử dụng phân bón (nông dân). Do đó, cần phải phân tích nghiên cứu kỹ lưỡng xem ba đối tượng sẽ bị ảnh hưởng và lợi ích này có được hài hòa không? Hay bị xung đột?", ông Ngọc lưu ý.

KIẾN NGHỊ ÁP DỤNG THUẾ GIÁ TRỊ GIA TĂNG 5% VỚI PHÂN BÓN

Phân tích cụ thể hơn, ông Ngọc cho rằng khi áp dụng thuế giá trị gia tăng 5% thay vì miễn thuế phân bón sẽ có nhiều lợi ích.

Thứ nhất, nông dân sẽ được hưởng lợi, bởi doanh nghiệp sản xuất phân bón được khấu trừ thuế đầu vào nên chi phí đầu tư giảm, giá thành sản xuất sẽ giảm đi, nên có thể sẽ giảm giá phân bón.

Ông Nguyễn Trí Ngọc: "Khi áp dụng thuế giá trị gia tăng 5%, thì nông dân sẽ được hưởng lợi".

Thứ hai, doanh nghiệp có động lực đầu tư vào nghiên cứu, đổi mới công nghệ, sản xuất các loại phân bón có hàm lượng kỹ thuật cao, thế hệ mới sẽ làm tăng năng suất và hiệu quả của sản xuất sẽ làm tăng suất cây trồng, cải thiện chất lượng sản phẩm do đó tăng hiệu quả công tác trồng trọt một cách bền vững.

Thứ ba, Nhà nước thu được một khoản thuế từ mặt hàng phân bón nên có thêm điều kiện để tăng chi cho các hoạt động nghiên cứu khoa học... sẽ làm cho người nông dân tăng hiệu quả sản xuất trên đơn vị diện tích, tăng sự cạnh tranh của các sản phẩm nông nghiệp trong nước.

Ước tính thay đổi của giá bán sau khi áp thuế GTGT đầu ra 5%. Nguồn: USAID và nhóm nghiên cứu tổng hợp

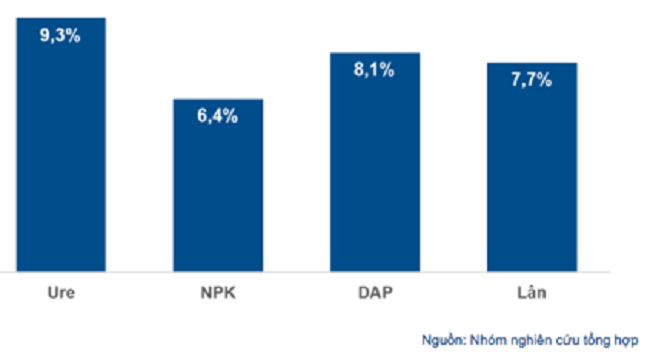

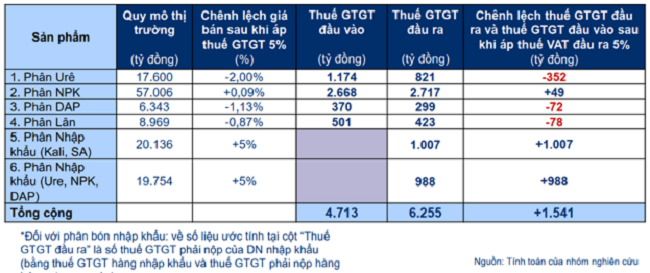

Phân tích định lượng tác động nếu áp thuế giá trị gia tăng 5% đối với mặt hàng phân bón, TS. Trần Thị Hồng Thủy, Chuyên gia của Dự án Tăng cường năng lực cạnh tranh khu vực tư nhân Việt Nam (USAID IPSC) cho hay, định lượng tác động đối với doanh nghiệp sản xuất Urê, giá bán thành phẩm có dư địa giảm 2,0%.

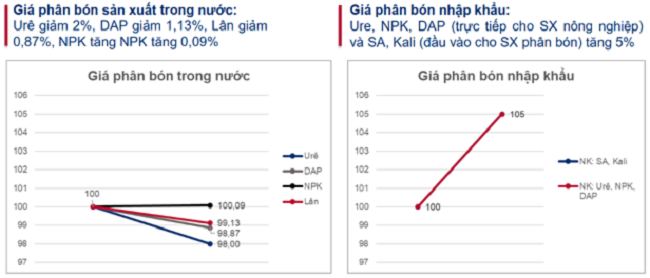

Có được điều này là nhờ, các doanh nghiệp sản xuất phân Urê sẽ được khấu trừ thuế VAT đầu vào lên tới 9,3%. Đối với doanh nghiệp sản xuất phân NPK sẽ được khấu trừ thuế VAT đầu vào 6,4%, nhưng giá bán thành phẩm có thể tăng 0,09%. Đối với doanh nghiệp sản xuất phân DAP, giá bán thành phẩm có dư địa giảm 1,13%, do được khấu trừ thuế VAT đầu vào ở mức 8,1%. Doanh nghiệp sản xuất phân lân, giá bán thành phẩm có dư địa giảm 0,87%, do được khấu trừ thuế VAT đầu vào 7,7%.

“Khi được áp thuế giá trị gia tăng đầu ra, doanh nghiệp sẽ được khấu trừ thuế giá trị gia tăng đầu vào, từ đó giảm áp lực khi đầu tư, sửa chữa máy móc thiết bị, đầu tư công nghệ mới, xanh hóa sản xuất (thông thường thuế giá trị gia tăng đầu vào khoảng 10%”.

TS. Trần Thị Hồng Thủy, Chuyên gia của Dự án Tăng cường năng lực cạnh tranh khu vực tư nhân Việt Nam (USAID IPSC).

Với những doanh nghiệp nhập khẩu phân bón, giá bán sản phẩm có thể tăng 5%, do thuế nhập khẩu nhiều sản phẩm phân bón đang áp dụng ở mức 0% nên sẽ không có thuế đầu vào để khấu trừ.

Ước tính tác động tài chính khi áp thuế GTGT đầu ra 5%.

Phân tích định lượng đối với Nhà nước, bà Thuỷ cho biết nếu thuế áp dụng thuế giá trị gia tăng 5%, sẽ tăng thu ngân sách thêm 1.541 tỷ đồng, do thu thuế VAT đầu ra của phân bón lên tới 6.225 tỷ đồng, khấu trừ thuế VAT đầu vào là 4.713 tỷ đồng.

Đối với bên sử sử dụng phân bón, chủ yếu là nông dân trồng trọt, giá Urê, DAP và Lân sản xuất trong nước có thể giảm, giá NPK có thể tăng không đáng kể, hoặc giữ nguyên. Trong khi đó, giá Urê, DAP, NPK nhập khẩu có thể tăng. Như vậy, phân bón sản xuất trong nước sẽ có thêm lợi thế cạnh tranh về giá so với các sản phẩm nhập khẩu.

Tại hội thảo, các chuyên gia thống nhất kiến nghị Chính phủ và Quốc hội sửa Luật 71/2014/QH13, phần liên quan đến phân bón: Chuyển phân bón từ mặt hàng chịu thuế giá trị gia tăng sang mặt hàng chịu thuế giá trị gia tăng ở mức 5%.

Đồng thời, kiến nghị Chính phủ xem xét sửa đổi Nghị định 26/2023/NĐ-CP về thuế suất thuế xuất khẩu phân bón theo nguyên tắc: Áp dụng thuế suất thuế xuất khẩu 5% đối với loại phân bón trong nước chưa sản xuất được hoặc không đáp ứng đủ nhu cầu, phải giữ lại cho tiêu dùng trong nước và mức thuế suất thuế xuất khẩu 0% đối với loại phân bón trong nước đã sản xuất đủ hoặc dư thừa.

Nhìn lại 6 năm thực thi EVFTA, hành lang kinh tế song phương không chỉ ghi nhận những con số kỷ lục về kim ngạch thương mại mà còn chứng minh tầm vóc của một mô hình hợp tác bổ trợ sâu sắc, tạo đòn bẩy bền vững cho cả hai bên...

Vượt qua những áp lực lớn về chi phí và điều kiện sản xuất, 7 tháng năm 2026, TKV đạt lợi nhuận 3.567 tỷ đồng. Đáng chú ý, với sản lượng hơn 26 triệu tấn than cấp cho sản xuất điện, Tập đoàn tiếp tục khẳng định vai trò quan trọng trong đảm bảo an ninh năng lượng quốc gia...

Để hiện thực hóa mục tiêu tăng trưởng GRDP bứt phá trong nửa cuối năm 2026, Hà Nội đang tập trung giải bài toán cốt lõi: kết nối nhu cầu thị trường với công nghệ đột phá, giúp cộng đồng doanh nghiệp nhỏ và vừa (SMEs) ứng dụng AI và thương mại điện tử nhằm nâng cao sức cạnh tranh và tạo ra năng lực sản xuất mới...

Kết thúc nửa đầu năm 2026, Vinatex ghi nhận doanh thu thuần hợp nhất 9.494 tỷ đồng và lợi nhuận trước thuế đạt 930,4 tỷ đồng, tăng 39,5% so với cùng kỳ năm trước...

Sự hiện diện của các sản phẩm OCOP và đặc sản xứ Lạng tại Không gian 62 Tràng Tiền không chỉ mang đến trải nghiệm ẩm thực độc đáo cho người dân Thủ đô, mà còn tạo sức bật mạnh mẽ cho hàng Việt thông qua sự kết hợp giữa trưng bày trực tiếp và livestream thương mại điện tử...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...