-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ba yếu tố ảnh hưởng chi phí vay của Chính phủ năm 2026

Lợi suất trái phiếu Chính phủ năm 2026 được dự báo tiếp tục xu hướng tăng, phản ánh áp lực từ nhu cầu vốn đầu tư công quy mô lớn, tăng trưởng tín dụng mạnh trong khi huy động vốn chưa theo kịp, cùng với rủi ro lạm phát kỳ vọng gia tăng là những yếu tố gia tăng chi phí vay của Chính phủ trong năm nay...

Tuy nhiên, giới phân tích cho rằng đà tăng này có thể chững lại nếu Fed điều chỉnh giảm lãi suất và các ngân hàng thương mại trong nước được bổ sung vốn, góp phần ổn định dòng tiền vào thị trường trái phiếu Chính phủ.

Trong năm 2025, thị trường trái phiếu Chính phủ ghi nhận xu hướng tăng rõ nét của lợi suất trên cả thị trường sơ cấp và thứ cấp.

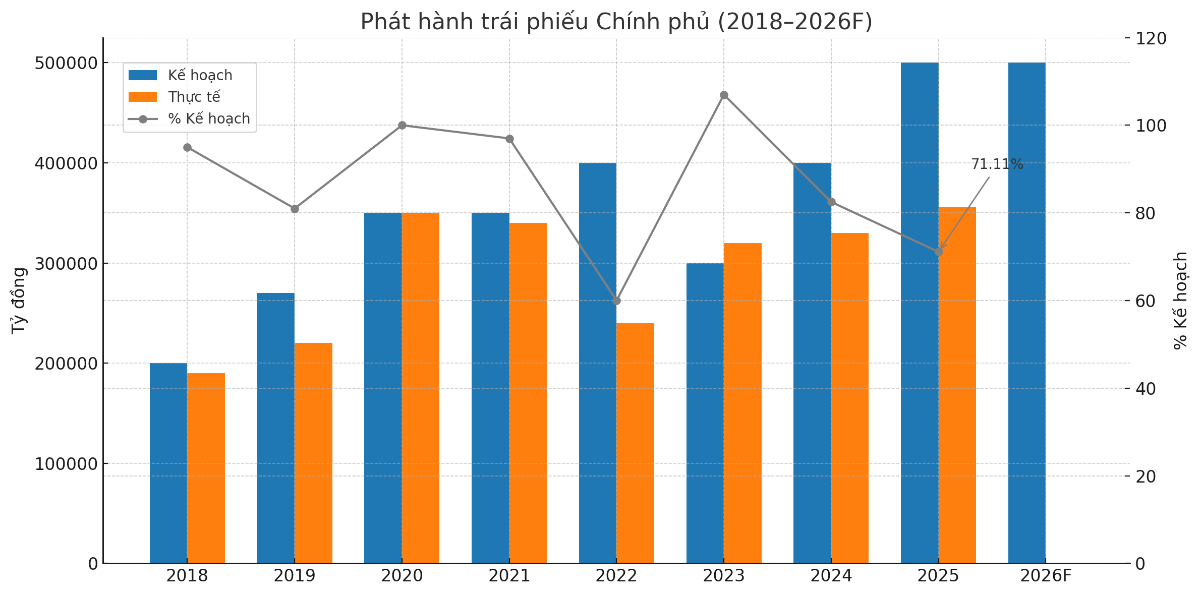

Trên thị trường sơ cấp, Kho bạc Nhà nước đã huy động 355.558 tỷ đồng trong năm 2025, tăng 7,62% so với cùng kỳ nhưng chỉ đạt 71% kế hoạch. Theo thống kê của Công ty Chứng khoán Vietcombank (VCBS), lợi suất trúng thầu tăng mạnh ở hầu hết các kỳ hạn, với mức tăng phổ biến trong khoảng 0,88 – 1,23%, tập trung chủ yếu trong quý III và quý IV/2025.

Trên thị trường thứ cấp, tổng giá trị giao dịch đạt 3.604.262 tỷ đồng, tăng 18% so với năm trước. Trong đó, giao dịch outright đạt 2.574.897 tỷ đồng (+29% YoY), trong khi giao dịch repo đạt 1.029.365 tỷ đồng (-4% YoY). Thanh khoản bình quân phiên đạt khoảng 14.417 tỷ đồng, phục hồi tích cực từ đầu năm đến hết quý III, trước khi hạ nhiệt vào cuối năm do áp lực chốt lời gia tăng. Tính chung cả năm, lợi suất trên thị trường thứ cấp tăng khoảng 0,57 – 0,7%.

Khối nhà đầu tư nước ngoài mua ròng 6.002 tỷ đồng trong năm 2025, chủ yếu trong quý II và tập trung ở các kỳ hạn ngắn và trung bình (5–15 năm). Tuy nhiên, quy mô giao dịch của khối ngoại vẫn ở mức khiêm tốn so với các năm trước.

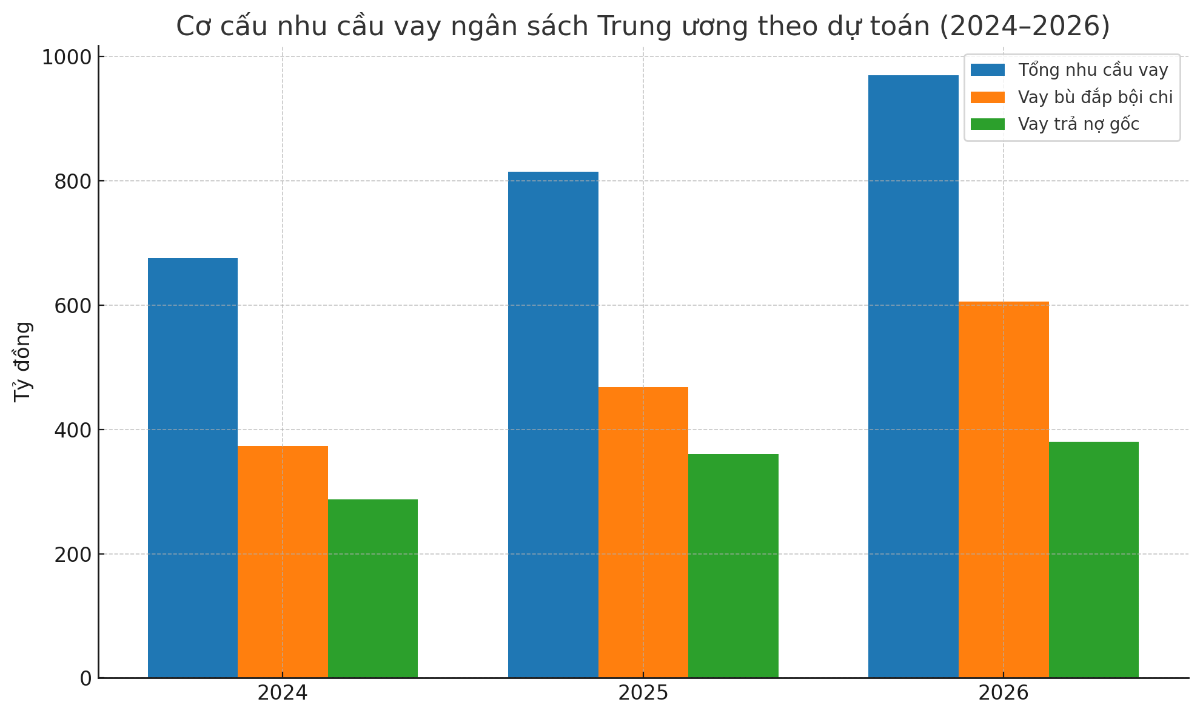

Trong năm 2026, tổng nhu cầu vay của ngân sách Trung ương được Quốc hội phê duyệt ở mức 969.796 tỷ đồng, tăng khoảng 19% so với năm 2025 (815.238 tỷ đồng). Trong đó, khoản vay để bù đắp bội chi chiếm 606.139 tỷ đồng (tương đương 62,5%), còn lại 379.984 tỷ đồng được dành cho trả nợ gốc vay đến hạn.

Theo Công văn số 12608/KBNN-QLNQ ngày 30/12/2025, Kho bạc Nhà nước đặt kế hoạch phát hành 500.000 tỷ đồng trái phiếu Chính phủ trong năm 2026. Con số này tăng khoảng 40% so với thực tế huy động năm 2025 (355.558 tỷ đồng) và gần tương đương với kế hoạch phát hành năm trước.

Lượng trái phiếu Chính phủ đáo hạn trong năm 2026 ước tính chỉ khoảng 38.000 tỷ đồng, mức thấp nhất trong vòng 5 năm. Tuy nhiên, do phần lớn khối lượng đáo hạn rơi vào các tháng đầu năm, áp lực phát hành trái phiếu dự kiến sẽ tăng mạnh ngay từ quý I/2026.

Tính toán cho thấy, huy động qua trái phiếu Chính phủ sẽ chiếm khoảng 52% tổng nhu cầu vay ngân sách. Phần còn lại được dự kiến huy động từ các kênh khác như: vốn vay ODA, vay ưu đãi nước ngoài, vay từ các quỹ tài chính công trong nước, hoặc các hình thức huy động linh hoạt khác.

Đáng chú ý, theo Nghị quyết số 245/2025/QH15, nhu cầu vốn đầu tư phát triển năm 2026 được xác lập ở mức kỷ lục hơn 1,12 triệu tỷ đồng. Trong bối cảnh đó, trái phiếu Chính phủ tiếp tục đóng vai trò là kênh huy động vốn chủ lực, không chỉ bù đắp thiếu hụt ngân sách mà còn là "mạch máu tài chính" cho các chương trình đầu tư công trọng điểm.

Với nhu cầu huy động lớn trong năm 2026, Kho bạc Nhà nước buộc phải đưa ra mức lợi suất đủ hấp dẫn để đảm bảo tỷ lệ đấu thầu thành công. Theo VCBS, áp lực huy động vốn của hệ thống ngân hàng cùng với rủi ro lạm phát kỳ vọng là những yếu tố chính khiến lợi suất trái phiếu Chính phủ tiếp tục xu hướng tăng.

Cụ thể, Ngân hàng Nhà nước dự kiến tăng trưởng tín dụng năm 2026 ở mức 15%, khá cao trên nền tăng mạnh của năm trước. Trong khi đó, chênh lệch kéo dài giữa huy động và cho vay buộc các ngân hàng thương mại phải tăng lãi suất huy động để cân đối nguồn vốn. Điều này khiến nhà đầu tư tổ chức như ngân hàng, công ty bảo hiểm và quỹ đầu tư đòi hỏi lợi suất trái phiếu cao hơn để bù đắp chi phí vốn, qua đó làm giảm sức hấp thụ trên thị trường sơ cấp và tạo áp lực lên lợi suất phát hành.

Bên cạnh đó, lạm phát năm 2026 được dự báo duy trì ở mức cao do giá hàng hóa, chi phí đầu vào và tổng cầu hồi phục mạnh. Trong bối cảnh đó, nhà đầu tư kỳ vọng lợi suất cao hơn để bù đắp rủi ro mất giá tiền tệ, làm gia tăng áp lực lên chi phí vay vốn của Chính phủ.

Tuy nhiên, đà tăng của lợi suất trái phiếu Chính phủ có thể được kiểm soát nhờ các yếu tố hỗ trợ từ chính sách tiền tệ của Fed và cải thiện năng lực đầu tư của khối ngân hàng trong nước.

Theo CME FedWatch Tool, thị trường kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất 25 điểm cơ bản trong quý I/2026, và theo Dot Plot mới nhất, Fed chỉ dự kiến giảm lãi suất một lần trong cả năm, đưa lãi suất mục tiêu về 3,25%–3,5%. Việc nới lỏng này sẽ góp phần ổn định chi phí vốn quốc tế và dòng tiền vào thị trường tài chính trong nước.

Trong kịch bản thuận lợi, việc các ngân hàng thương mại nhà nước được chấp thuận tăng vốn điều lệ sẽ giúp mở rộng quy mô danh mục đầu tư trái phiếu. Điều này duy trì nhu cầu ổn định với trái phiếu Chính phủ, đặc biệt ở kỳ hạn dài, góp phần hạn chế áp lực tăng lợi suất.

Bài liên quan

Thiếu chuẩn dữ liệu, nguy cơ “rửa xanh” vẫn bủa vây

Áp lực huy động vốn cho chuyển đổi xanh ngày càng gia tăng, trong khi quy mô nguồn lực chưa đáp ứng được nhu cầu thực tế. Những khoảng trống trong chuẩn hóa và kiểm chứng dữ liệu đang trở thành điểm nghẽn, ảnh hưởng khả năng dẫn dắt và phân bổ hiệu quả dòng vốn trên thị trường tài chính xanh...

Vàng miếng SJC lao dốc, giá mua cá biệt “bốc hơi” tới 10 triệu đồng/lượng

Chung tuần, giá vàng miếng SJC tại các hệ thống lớn giảm phổ biến quanh ngưỡng 5 triệu đồng/lượng với chiều mua và 4,5 triệu đồng/lượng với chiều bán. Đang nói, mức giảm này tại Ngọc Thẩm gần gấp đôi, lên tới 9,5 triệu đồng/lượng và 7,5 triệu đồng/lượng (mua – bán)…

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Bộ Tài chính đề xuất giới hạn xác thực định danh người khai hải quan ở thủ tục điện tử

Bộ Tài chính đang hoàn thiện quy định về xác thực định danh người khai hải quan theo hướng chỉ áp dụng trong môi trường điện tử. Đề xuất này được kỳ vọng vừa nâng cao hiệu quả quản lý, vừa bảo đảm tính khả thi, tránh chồng chéo thủ tục và không làm gián đoạn hoạt động thông quan hàng hóa….

Giá vàng trong nước liên tục tăng, giảm thất thường cả triệu đồng trong phiên

Ngày 24/7, giá vàng trong nước liên tục đảo chiều với diễn biến khó lường; mỗi nhịp điều chỉnh đều tăng, giảm lên tới cả triệu đồng/lượng đối với cả hai chiều mua và bán…

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...