“Basel II và Basel III là con đường tất yếu làm ngân hàng an toàn, chất lượng hơn”

Quang Anh

31/12/2019, 14:30

VIB đã trở thành ngân hàng đầu tiên tại Việt Nam công bố hoàn thành cả 3 trụ cột Basel II, sớm hơn 1 năm so với quy định của Ngân hàng Nhà nước

Lễ công bố hoàn thành ba trụ cột của Basel II của VIB. Ông Hà Hoàng Dũng, Giám đốc khối quản trị rủi ro VIB là người thứ 3 từ trái sang.

Ngày 19/12/2019 vừa qua, tại Hà Nội, VIB đã trở thành ngân hàng đầu tiên tại Việt Nam công bố hoàn thành cả 3 trụ cột Basel II, sớm hơn 1 năm so với quy định của Ngân hàng Nhà nước. Lễ công bố có sự tham dự của lãnh đạo cấp cao của Ngân hàng nhà nước Việt Nam, Tập đoàn tài chính quốc tế (IFC), Ngân hàng phát triển châu Á (ADB), Cục kinh tế liên bang Thụy Sỹ (SECO), Fulbright Việt Nam, Tập đoàn công nghệ FIS của Mỹ, công ty PWC, các hãng thông tấn và VIB.

Ông Hà Hoàng Dũng - Giám đốc Quản trị rủi ro VIB chi sẻ về kinh nghiệm triển khai Basel II và tầm nhìn dài hạn của ngân hàng này về quản trị rủi ro.

VIB là ngân hàng đầu tiên hoàn thành cả ba trụ cột Basel II theo phương pháp cơ bản. Với kinh nghiệm của người "thực chiến", theo ông, vì sao VIB đi nhanh hơn các ngân hàng khác?

Lợi thế của VIB trong cuộc đua áp dụng Basel II chính là định hướng về mặt chiến lược rất rõ ràng. Chúng tôi luôn coi việc thúc đẩy các chuẩn mực quản trị doanh nghiệp và quản trị rủi ro tiên tiến và minh bạch là một trong những nền tảng quan trọng nhất cho chiến lược phát triển bền vững.

Basel II và Basel III là con đường tất yếu để làm cho ngân hàng an toàn hơn và chất lượng hơn. Với tinh thần đó, VIB đã bắt đầu tìm hiểu về Basel II từ năm 2009, chính thức triển khai từ năm 2015 với lộ trình được đặt ra cho 10 năm.

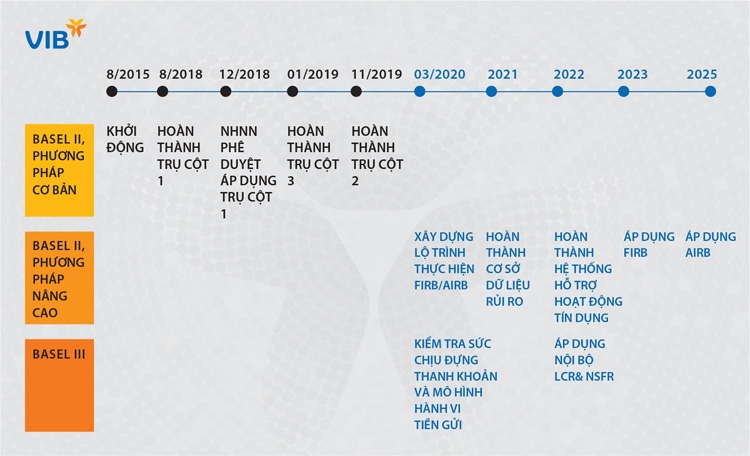

Hành trình áp dụng Basel II của VIB có rất nhiều cột mốc đáng nhớ, mà ở đó, chúng tôi luôn nỗ lực để tăng tốc và khẳng định vị trí dẫn đầu. Từ việc là 1 trong 10 ngân hàng đầu tiên được Ngân hàng Nhà nước lựa chọn triển khai thí điểm tuân thủ Basel II vào năm 2014 đến việc là một trong hai ngân hàng đầu tiên được Ngân hàng Nhà nước chấp thuận áp dụng Basel II sớm trước thời hạn 1 năm và gần đây nhất là việc trở thành ngân hàng đầu tiên công bố hoàn thành cả 3 trụ cột Basel II vào ngày 19/12/2019 vừa qua, trong đó trụ cột 2 (ICAAP) được thực hiện rất bài bản và công phu.

Tháng 12/2019, VIB cũng đã thống nhất về lộ trình tiếp theo, trong đó bắt đầu triển khai tiếp giai đoạn nâng cao của Basel II và từng bước triển khai một số cấu phần của Basel III.

Chart-1

Các cột mốc triển khai Basel II và lộ trình triển khai Basel III tại VIB.

Basel II được nhắc đến thường xuyên nhưng vẫn là khái niệm xa xôi với một số khách hàng. Vậy cơ bản ngân hàng và khách hàng được lợi gì khi các ngân hàng áp dụng Basel II?

Đối với ngân hàng, triển khai Basel II sẽ giúp xây dựng chiến lược kinh doanh vững chắc và linh hoạt, lựa chọn danh mục khách hàng phù hợp, tối ưu hóa hiệu quả sử dụng vốn, cũng như giảm thiểu rủi ro cho ngân hàng. Như ông Lê Trung Kiên, Phó vụ trưởng Vụ 2, Cơ quan Thanh tra Giám sát, Ngân hàng Nhà nước Việt Nam chia sẻ gần đây, trụ cột 2 ICAAP giúp các ngân hàng tự "lo cho sức khỏe của chính mình" và Ngân hàng Nhà nước sẽ đóng vai trò như một "bác sĩ" của các ngân hàng thương mại thông qua các công tác kiểm tra và giám sát".

Bên cạnh đó, Basel II là một sự quan tâm rất lớn và nhất quán của các đối tác quốc tế đối với Việt Nam. Việc VIB hoàn thành cả 3 trụ cột của Basel II nhận được đánh giá rất tích cực từ các tổ chức quốc tế. Điều này góp phần nâng cao uy tín của VIB nói riêng và ngành ngân hàng Việt Nam nói chung.

Về phía khách hàng, đối với khách hàng gửi tiền và giao dịch, bên cạnh lãi suất, lựa chọn ngân hàng để "chọn mặt gửi vàng" của họ về dài hạn sẽ là các ngân hàng an toàn, uy tín, minh bạch, có đủ nền tảng hoạt động an toàn và vững chắc trước các điều kiện kinh tế khác nhau. Basel II góp phần giúp các ngân hàng đạt được mục tiêu này để khách hàng yên tâm trong lựa chọn của mình.

Đối với các khách hàng vay và chủ thẻ tín dụng, Basel II sẽ giúp các ngân hàng đưa ra các chính sách giá cho vay dựa trên xếp hạng tín nhiệm và các tiêu chí rủi ro của khách hàng. Như vậy, các cá nhân và doanh nghiệp có hệ số tín nhiệm tốt, thông tin minh bạch và đầy đủ sẽ có cơ hội để được vay vốn với giá tốt nhất.

Nỗ lực không ngừng, những việc đã làm và các chỉ số hiện tại của VIB trong triển khai Basel II như thế nào?

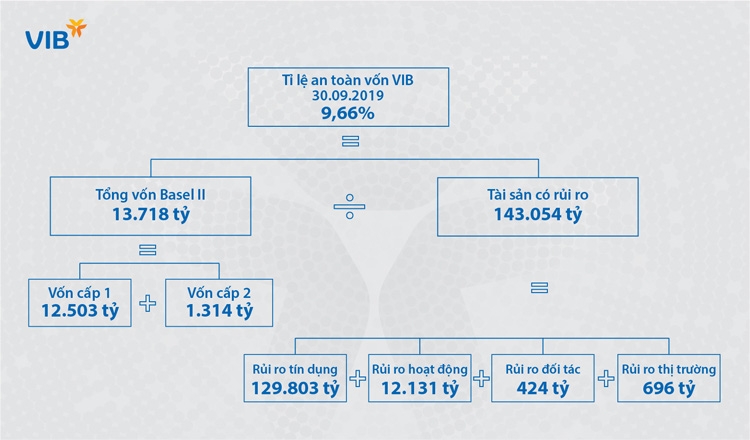

Trước hết, về trụ cột 1- Hệ số an toàn vốn (CAR) theo BaseI II, chỉ số này của VIB luôn duy trì ở mức trên 9% so với mức tối thiểu của Ngân hàng Nhà nước yêu cầu là 8%.

Chart-2

Tỷ lệ an toàn vốn tại VIB theo thông tư 41 tại thời điểm 30/9/2019.

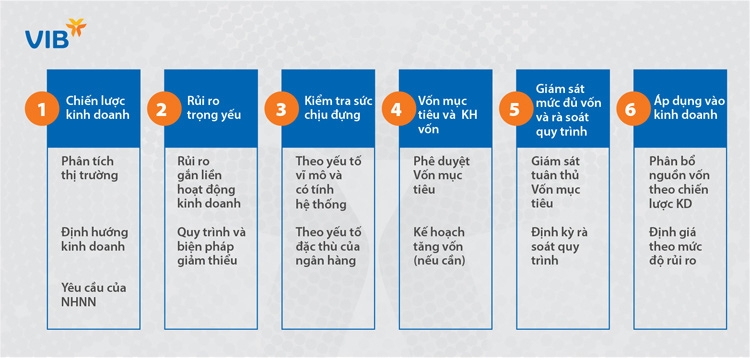

Với trụ cột 2 - Quy trình đánh giá nội bộ về mức độ đủ vốn (ICAAP), các hạng mục chính để triển khai bao gồm: cơ cấu quản trị ICAAP, đánh giá rủi ro trọng yếu, kiểm tra sức chịu đựng, lập kế hoạch vốn, giám sát mức đủ vốn và rà soát quy trình.

ICAAP được áp dụng vào hoạt động kinh doanh trong việc phân bổ vốn theo chiến lược kinh doanh, xây dựng mô hình Tỷ suất lợi nhuận có điều chỉnh rủi ro so với vốn tự có (RAROC) và định giá theo mức độ rủi ro.

Chart-3

Quy trình thực hiện ICAAP tại VIB.

Đến ngày 30/9/2019, chúng tôi đã hoàn thiện toàn bộ chính sách, quy trình và phương pháp đánh giá nội bộ về mức đủ vốn và đảm bảo đủ điều kiện để tuân thủ trụ cột 2 Basel từ ngày 1/1/2020, sớm hơn 1 năm so với yêu cầu của Ngân hàng Nhà nước tại Thông tư 13/2018/TT-NHNN.

Về trụ cột 3 - kỷ luật thị trường, liên quan đến công bố thông tin, VIB là ngân hàng đầu tiên công bố thông tin Trụ cột 3 Basel II theo quy định thông tư 41 trên website www.vib.com.vn với nội dung công bố hoàn toàn đáp ứng yêu cầu của Ngân hàng Nhà nước, ngoài ra còn tham khảo đến các chuẩn mực tốt nhất của các ngân hàng Mỹ, Úc và châu Á.

Với các thông tin được công bố định kỳ, người đọc sẽ có một bức tranh minh bạch và cập nhật về "sức khỏe" của VIB, bao gồm các nội dung về tài chính và nguồn vốn, cấu trúc sử dụng vốn trong kinh doanh, tài sản có chịu rủi ro, ...

Basel là một chủ đề phức tạp, liên quan đến chiến lược kinh doanh, công nghệ, tích hợp hệ thống, quy trình, mẫu biểu, văn hóa doanh nghiệp. Để có được những kết quả tích cực vừa nêu, bên cạnh nỗ lực không ngừng của đội ngũ nhân sự VIB, chúng tôi còn được sự hỗ trợ và hợp tác từ các đối tác tư vấn và đối tác công nghệ hàng đầu thế giới trong quá trình triển khai như: CommonwealthBank, BCG, Experian, pwc, FIS, Oracle…

Quy định Basel II tại Việt Nam khác biệt như thế nào so với trên thế giới?

Dựa trên chuẩn mực về vốn của Basel, thông tư 41 và 13 đã được xây dựng và ban hành phù hợp với hệ thống ngân hàng Việt Nam và quy mô của nền kinh tế. Các ngân hàng trung ương trên các nước cũng như vậy, không có nước nào áp dụng 100% mà có sự điều chỉnh giữa các thị trường. Tài liệu của Basel II cũng cho phép sự thay đổi ở một mức độ nhất định.

Bên cạnh đó, Basel II có nhiều phương pháp và hiện nay các ngân hàng ở Việt Nam triển khai theo phương pháp cơ bản. Khi áp dụng Basel II theo phương pháp nâng cao, nếu nhìn vào báo cáo công bố về rủi ro của nhiều nước trên thế giới, ngân hàng có hoạt động lành mạnh sẽ tiết kiệm được nhiều vốn do mức độ rủi ro thực tế thấp hơn. Còn những ngân hàng có khẩu vị cho vay phân khúc rủi ro cao thì sau khi áp dụng tiêu chuẩn nội bộ, lại cần nhiều vốn hơn.

Việc áp dụng Basel II theo mô hình nội bộ giống như may những chiếc áo khác nhau, kích cỡ lớn bé tuỳ thuộc vào từng ngân hàng. Tuy nhiên, để may cái áo đó cũng cần vài năm và cần dựa trên khuôn khổ quy định của Ngân hàng Nhà nước. Thông thường, nếu ngân hàng thương mại dồn sức vào dữ liệu thì sẽ mất khoảng 5-10 năm để hoàn thành Basel II theo phương pháp nâng cao.

Đọc thêm

Khai phóng nguồn lực đầu tư từ đa dạng hóa nguồn vốn huy động

Trong bối cảnh hiện nay, nhiều vấn đề lớn đang đặt ra đối với mô hình tăng trưởng mới của Việt Nam, về cơ hội và khả năng thu hút thành công nguồn vốn đầu tư nước ngoài thế hệ mới trong các lĩnh vực Việt Nam ưu tiên.

Ngân hàng Phương Đông khẳng định không liên quan đến tiền điện tử OCB

Ngân hàng Phương Đông (OCB) khẳng định không phát hành, tham gia hay liên kết với bất kỳ dự án tiền điện tử, tiền ảo, token hay blockchain nào mang tên “OCB token”. Ngân hàng cũng đã phát đi nhiều cảnh báo và sẽ phối hợp chặt chẽ với cơ quan chức năng để bảo vệ quyền lợi hợp pháp của ngân hàng và khách hàng...

Thị trường trái phiếu chính phủ toàn cầu bán tháo vì mối lo lạm phát

Thị trường trái phiếu toàn cầu đang trải qua một đợt bán tháo mạnh mẽ khi nỗi lo về lạm phát kéo dài. Động thái này do tác động từ cuộc chiến tranh Mỹ - Iran gây áp lực lớn lên chi phí vay nợ của các chính phủ...

Giá vàng lao dốc khi cả USD, giá dầu và lợi suất cùng tăng mạnh

Quỹ vàng khổng lồ SPDR Gold Trust bán ròng trở lại, sau khi mua ròng từ đầu tuần...

Generali Việt Nam khẳng định vị thế trong đổi mới sản phẩm bảo hiểm tại Rồng Vàng 2026

Công ty TNHH Bảo hiểm Nhân thọ Generali Việt Nam vừa được vinh danh tại chương trình Rồng Vàng 2026 – Golden Dragon Awards 2026, với danh hiệu “Tiên phong trong đổi mới sản phẩm bảo hiểm” (Pioneer in Innovation of Insurance Products).

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: