-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Blog chứng khoán: Đừng cố khôn hơn thị trường

Có một câu rất thường thấy là “rác rưởi đầu vào thì rác rưởi đầu ra”. Các phép tính nếu không có số liệu chuẩn thì kết quả cũng sai lệch

Có một câu rất thường thấy là “rác rưởi đầu vào thì rác rưởi đầu ra”. Các phép tính nếu không có số liệu chuẩn thì kết quả cũng sai lệch.

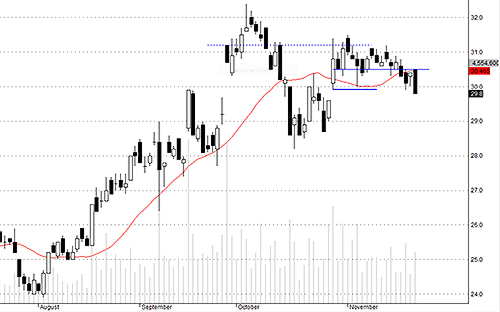

Thị trường ngày 21/11/2014:

Thông tư 36 đã ra hôm nay. Bắt đầu loạn số liệu ước tính về mức tín dụng tối đa có thể bơm vào thị trường chứng khoán.

Số liệu không tin cậy nên mọi ước tính đều có sai số. Cách tốt nhất là ước tính trên cơ sở thấp nhất để chiết khấu các sai số đó.

5% mức vốn điều lệ của các ngân hàng là bao nhiêu? Không thể lấy con số vốn điều lệ thuần túy 435.000 tỷ (số liệu của SBV đến tháng 10). Hãy trừ đi ít nhất 9 ngân hàng có tỷ lệ nợ xấu trên 3% tính theo báo cáo tài chính quý 3 (còn nhiều ngân hàng chưa công bố). Mảng ngân hàng nước ngoài, ANZ, HSBC, Citi… cho công ty chứng khoán nào vay? Tốt nhất là chỉ lấy mảng ngân hàng trong nước.

Vốn điều lệ của nhóm ngân hàng trong nước khoảng 324.000 tỷ, trừ đi gần 60.500 tỷ vốn của các ngân hàng nợ xấu trên 3%. Lấy 0,5% nhân với kết quả này, hạn mức tín dụng cho chứng khoán khoảng 13.177 tỷ. Con số này sẽ thay đổi nếu tỷ lệ nợ xấu cuối năm 2014 khác đi hoặc các ngân hàng tăng vốn.

Trở lại với con số ước tính mà đại diện SBV đưa ra hôm qua, rằng hạn mức cho vay chứng khoán gần đây chỉ khoảng 4% vốn điều lệ. Kể cả khi chấp nhận con số này là đúng thì 4% của 435.000 tỷ vốn điều lệ chung (con số chính xác hơn “khoảng” 400.000 tỷ đồng trước đó) thì cũng là 17.400 tỷ. HSC mới đây còn ước tính tới 20.000-21.000 tỷ cho vay chứng khoán. Con số này cũng rất có thể đúng, vì mọi thống kê dựa trên tự khai báo thường chẳng bao giờ chính xác.

Tuy nhiên như đã nói, điều quan trọng nhất là con số cứng 5% khiến hạn mức tín dụng mất đi tính co dãn. Mức độ sử dụng đòn bẩy không bao giờ là một con số cố định mà tùy vào điều kiện thị trường. Bây giờ toàn thị trường đã biết được một con số tối đa. Đặc biệt càng không nên nói rằng vài chục ngàn tỷ là đủ hay thiếu, dùng hết hay chưa. Hãy nhìn vào quy mô thị trường sẽ ngày càng tăng. Năm ngoái giao dịch 2.000-3.000 tỷ/phiên đã gọi là phân phối đỉnh, năm nay đã lên tới trên 6.000 tỷ!

Ngoài ra liên quan đến việc cho vay chứng khoán, còn có 4 điều khoản khác mà tác động có thể còn lớn hơn hạn mức 5%.

1)

Ngân hàng không được cấp tín dụng, ủy thác cho công ty con, công ty liên kết của tổ chức tín dụng để các công ty này đầu tư kinh doanh cổ phiếu, cho vay để đầu tư, kinh doanh cổ phiếu.

2)

Khoản cấp tín dụng cho khách hàng để đầu tư, kinh doanh cổ phiếu không được đảm bảo bằng chính cổ phiếu đó.

3)

Ngân hàng thương mại không được cấp tín dụng cho khách hàng để đầu tư, kinh doanh cổ phiếu của chính ngân hàng đó, trừ trường hợp với người lao động.

4)

Ngân hàng không được cấp tín dụng trên cơ sở đảm bảo bằng cổ phiếu của tổ chức tín dụng khác.

Với điều 1), có ít nhất cả tá công ty chứng khoán có liên quan đến ngân hàng mẹ. Hoặc các công ty này phải tranh thủ ký hợp đồng vay hạn mức trước khi Thông tư có hiệu lực, hoặc sẽ phải điều chuyển nguồn vốn. Kể cả khi “chạy” thông tư, sớm muộn cũng phải chuyển sang vay ngân hàng khác. Nghiệp vụ “ủy thác” bản chất cũng là bơm vốn rẻ cho công ty con.

Với điều 2), khách hàng cá nhân, tổ chức muốn vay trực tiếp ngân hàng để đầu tư cổ phiếu (không vay công ty chứng khoán) sẽ không được tái quay vòng tăng tài sản cầm cố bằng cổ phiếu mua thêm.

Với điều 3), khách hàng vay sẽ không được giao dịch cổ phiếu của ngân hàng cho vay? MBS chuyển sang vay Vietcombank thì danh mục đầu tư có được phép sở hữu VCB?

Với điều 4), cổ phiếu ngân hàng phải loại ra khỏi tài sản đảm bảo khi đi vay.

Chốt lại, con số hạn mức cho vay tối đa là bao nhiêu thực ra không quan trọng. Tiền “thịt” mới làm cho thị trường bền vững. Con số hạn mức cho vay sẽ sớm được tính toán chi tiết khi các dữ liệu đầu vào đầy đủ và chính xác. Điều quan trọng hơn là những quy định mới có tác dụng nắn dòng vốn dễ dãi từ các ngân hàng mẹ chạy vào công ty con, hạn chế sở hữu chéo. Tác động đến chứng khoán là làm xáo trộn dòng vốn trong ngắn hạn trước khi thời điểm Thông tư có hiệu lực.

Hãy tưởng tượng khi các công ty chứng khoán phải trả vốn cho những ngân hàng không đủ điều kiện cho vay (do nợ xấu trên 3% hay là ngân hàng mẹ) trong hơn 2 tháng tới. Đó sẽ là sự dịch chuyển vốn rất lớn. Công ty chứng khoán thuộc ngân hàng có quy mô tự doanh càng lớn thì càng có tiềm năng sử dụng nhiều vốn vay ngân hàng cho dịch vụ đòn bẩy tài chính (vốn chủ sở hữu dùng cho mục đích đầu tư). Áp lực cơ cấu nguồn vốn ở những công ty này càng lớn.

Thông tư 36 là tốt cho dài hạn, có tác dụng hạn chế sở hữu chéo, tăng cường quản trị rủi ro vốn vào thị trường chứng khoán (ngân hàng mẹ thường có xu hướng dễ dãi cho các công ty con vay). Tuy nhiên không một sự điều chỉnh nào lại không gây tác động cả. Mà đây lại là một sự điều chỉnh lớn nhất kể từ khi SBV có ý định nắn dòng vốn vào chứng khoán, khởi đầu với Thông tư 03.

Các biến động thị trường hôm nay mang tính tâm lý rất lớn. Những sụt giảm ban đầu là do lo lắng và bối rối về tác động thực sự của quy định mới. Sau khi tìm được vài điểm bấu víu từ những phát ngôn chung chung và những phân tích hời hợt lẫn võ đoán, thị trường phục hồi. Thị trường sau đó lại rơi vì dòng vốn vào đẩy hạn chế.

Việc tập trung quá mức vào mối quan tâm liệu sẽ có bao nhiêu ngàn tỷ được cho vay chứng khoán trong khi dữ liệu thiếu chính xác sẽ dẫn đến các kết luận dễ dãi. Chẳng hạn báo chí hay dẫn con số ước tính từ SBV về hạn mức 5% tương đương 150.000 tỷ rồi cộng với đâu đó 36.000 tỷ vốn chủ sở hữu của 84 công ty chứng khoán để được con số vốn khủng và rốt cục là quyết định dựa trên sự lạc quan.

Thị trường không quan tâm đến cách tính của bất kỳ ai. Điều quan trọng nữa là sự lạc quan của các dòng vốn nhỏ chẳng có ý nghĩa gì đối với thị trường. Quan điểm của các dòng vốn lớn sẽ quyết định xu hướng. Vì thế tốt nhất là không nên cố gắng khôn hơn thị trường. Cứ để thị trường tự tìm lấy điểm cân bằng, muốn tăng thì sẽ tăng và muốn giảm thì dù hô hào phân tích hay đến đâu cũng vô nghĩa.

Giao dịch:

Giải phóng danh mục. Không hiểu TCM tại sao lại có lượng mua điên rồ 109k lúc mở cửa? Chốt hết. SSI retest 30.5 quá kém, bán 30.4.

* “Blog chứng khoán” mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.

Ninh Bình thu ngân sách 6 tháng hơn 33.000 tỷ đồng

Khởi tố vụ án sao chép bất hợp pháp 26.000 bộ phim, thu lời hơn 308 tỷ đồng

Chứng khoán Mỹ đuối sức phiên đầu tháng, dầu tụt giá sau tin tốt về đàm phán Mỹ - Iran

MB khẳng định vị thế top đầu về mức độ hấp dẫn của sản phẩm dành cho doanh nghiệp SME ngành trọng điểm

Nhiều cổ phiếu đang ở vùng đáy, điểm danh 4 mã tiềm năng tăng giá lên tới 66%

Yếu tố thanh khoản vẫn ở nền thấp, thị trường cần thời gian thẩm thấu, đánh giá tính khả thi và đo lường hiệu quả thực tiễn các biện pháp của Chính phủ.

Bán ròng gần 3 tỷ USD từ đầu năm, quỹ ngoại nhận định thế nào về chứng khoán Việt Nam?

Các nhà đầu tư nước ngoài vẫn đánh giá Việt Nam tích cực về dài hạn, nhưng trong ngắn hạn họ vẫn phải chọn lọc kỹ càng, nhất là trong bối cảnh có nhiều cơ hội đầu tư hấp dẫn trên thị trường thế giới.

Nâng hạng mở cơ hội thu hút vốn, nhưng không phải “đũa thần” duy nhất

Triển vọng nâng hạng thị trường cùng đà phục hồi lợi nhuận doanh nghiệp đang tạo thêm động lực cho chứng khoán Việt Nam. Dù vậy, các chuyên gia nhấn mạnh nâng hạng không phải “đũa thần”, bởi khả năng thu hút dòng vốn bền vững vẫn phụ thuộc vào chất lượng tăng trưởng, môi trường đầu tư và năng lực của doanh nghiệp...

Trung Quốc: Siết các nền tảng đầu tư xuyên biên giới, xây dựng hệ sinh thái tài chính nhân dân tệ

Đằng sau chiến dịch siết các nền tảng đầu tư xuyên biên giới, Trung Quốc dường như không muốn ngăn dòng vốn ra nước ngoài mà muốn kiểm soát đường đi của dòng vốn đó. Hồng Kông đang được tái định vị thành cửa ngõ trung tâm của một hệ sinh thái tài chính lấy đồng nhân dân tệ làm hạt nhân…

Lãi suất cao nên tập trung vào tài sản giá trị thật như bất động sản, doanh nghiệp mạnh hoặc gửi tiết kiệm?

Trong bối cảnh hiện tại chúng ta tập trung vào các tài sản có giá trị thật bất động sản, cổ phiếu các doanh nghiệp nội tại mạnh, hay gia tăng tỷ trọng tiền gửi cũng là một lựa chọn phù hợp.

Ngày 22/6/2026, Ủy ban nhân dân Thành phố Hà Nội đã đồng loạt khởi công 5 tuyến đường sắt đô thị (metro) với tổng chiều dài khoảng 303,5 km và tổng mức đầu tư sơ bộ khoảng 1.315.256 tỷ đồng, đặt mục tiêu cơ bản hoàn thành vào năm 2030.

Phong Nha- Kẻ Bàng: Biến lợi thế thiên nhiên thành động lực phát triển kinh tế xanh

Phong Nha- Kẻ Bàng: Biến lợi thế thiên nhiên thành động lực phát triển kinh tế xanh

Trong bối cảnh Việt Nam đang triển khai Chiến lược quốc gia về tăng trưởng xanh và hướng tới mục tiêu phát thải ròng bằng "0" vào năm 2050, việc Phong Nha- Kẻ Bàng trở thành Khu Dự trữ Sinh quyển Thế giới có ý nghĩa quan trọng vượt phạm vi bảo tồn thiên nhiên. Danh hiệu này tạo thêm nền tảng để Quảng Trị phát triển mô hình kinh tế dựa trên vốn tự nhiên, trong đó các giá trị về môi trường, kinh tế và xã hội được kết hợp hài hòa...

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...