-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

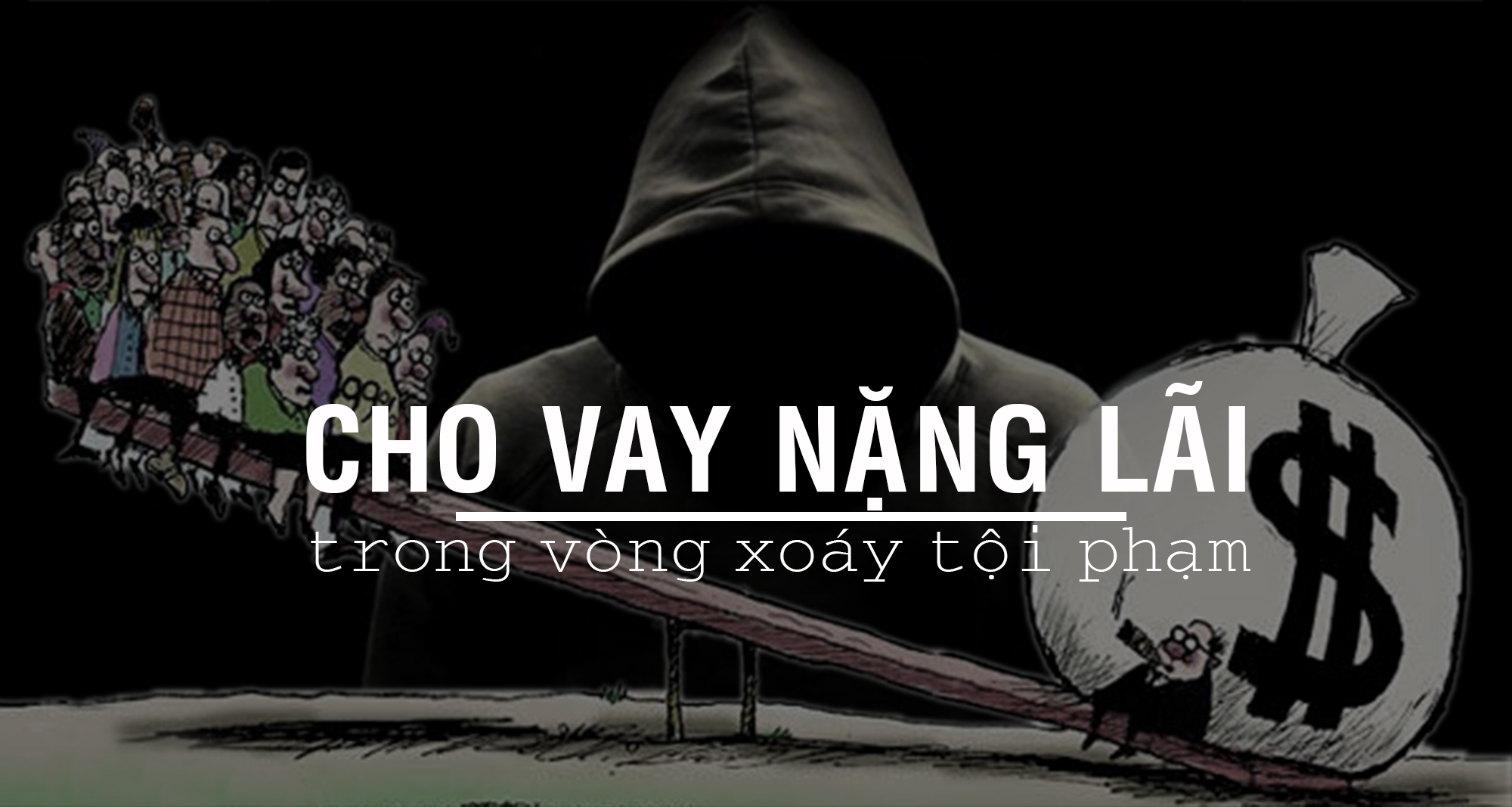

Cần chế tài thật nặng để xóa sổ tín dụng đen

Tín dụng đen để lại nhiều hậu quả cho người vay và xã hội nhưng khung pháp lý xử lý các hành vi này như “gãi ngứa”, chưa đủ sức răn đe. Việc phải có mức chế tài thật nặng được nhiều chuyên gia tài chính, giới luật sư, đơn vị công an… nêu lên nhằm hạn chế và xóa sổ tín dụng đen…

Tài chính tiêu dùng được cho là giải pháp quan trọng để đạt được mục tiêu gia tăng khả năng tiếp cận vốn cho người dân, góp phần hữu hiệu ngăn chặn tình trạng tín dụng đen. Khách hàng của các công ty tài chính tiêu dùng chủ yếu là khách hàng cá nhân Việt Nam có thu nhập trung bình thấp (công nhân và lao động tự do), chưa đủ điều kiện tiếp cận được vốn vay của ngân hàng thương mại.

Tuy nhiên, trong bối cảnh kinh tế khó khăn, nhu cầu tiêu dùng giảm và làn sóng rủ nhau bùng nợ tăng mạnh khiến công tác thu hồi nợ của các tổ chức tín dụng chính thống gặp khó.

Không chỉ có FE Credit mà nhiều công ty tài chính tiêu dùng được cấp phép đang đối mặt với khó khăn trong công tác thu hồi nợ. Một bộ phận khách hàng đang cố tình đánh đồng hoạt động thu hồi nợ chính đáng của các công ty được cấp phép là phạm pháp để tẩy chay và chây ỳ việc trả nợ. Với tỷ lệ khách hàng “vay mà không trả” gia tăng nhanh chóng, chế tài xử phạt chưa có và hoạt động khởi kiện gặp khó với các khoản vay giá trị thấp.

BỊ HÀNH HUNG KHI ĐI THU HỒI NỢ

Ông Marcin Figlus - giám đốc khối quản trị rủi ro Công ty tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC (FE Credit), thừa nhận đơn vị này đang gặp phải những khó khăn trong hoạt động cho vay tín dụng như: người vay không thể chi trả, đối tượng cho vay không đúng luật pháp, đối tượng bùng nợ vay… thậm chí có đối tượng vay còn tấn công nhân viên thu hồi nợ của Công ty.

Liên quan đến vấn đề thu hồi nợ, ông Marcin Figlus không khỏi bức xúc về tình trạng nhân viên thu hồi nợ của doanh nghiệp thường bị hiểu lầm đến từ những tổ chức tín dụng đen.

“Trong khi các tổ chức tín dụng đen sử dụng chiêu thức bất hợp pháp để tấn công người vay, thì nhân viên của công ty chính thống lại bị tấn công từ chính người vay, bị đưa thông tin lên Facebook và các phương tiện truyền thông khác. Các hành vi đe dọa, khủng bố ngược tinh thần nhân viên thu hồi nợ đã gây ra các xáo trộn tâm lý, hoang mang cho chính những nhân viên này. Tình trạng này đặc biệt trở nên nghiêm trọng trong hai năm qua”, ông Marcin Figlus nói.

Nếu như năm 2019 và 2020, FE Credit ghi nhận 2 trường hợp nhân viên thu hồi nợ bị hành hung bởi người vay, thì từ tháng 1/2022 đến nay, có tới 24 nhân viên bị tấn công.

Các chi phí nhắc nợ, chi phí tuyển dụng, chi phí đào tạo… như một hệ quả leo thang, chiếm một tỷ trọng lớn trong miếng bánh doanh thu của các công ty tài chính tiêu dùng. Thêm vào đó là việc bùng nợ, thu hồi nợ gặp khó và bị tấn công khiến hoạt động giải ngân các khoản vay mới của các công ty tài chính tiêu dùng cũng bị ảnh hưởng, phải hạn chế, xiết lại các điều kiện/ đối tượng vay… Và điều này vô hình chung lại đẩy tín dụng đen bùng phát trở lại.

CẦN MẠNH TAY VỚI TỘI CHO VAY NẶNG LÃI

Việc tiếp cận vốn tín dụng đen rất dễ dàng, chỉ cần có quyền truy cập vào danh bạ của người vay là được giải ngân đã khiến tín dụng đen bùng nổ trong thời gian qua. Trong nhiều ngõ hẻm, tờ rơi dán đầy tên tường và cột điện quảng cáo cho vay không cần giấy tờ, thậm chí tặng 10% cho người môi giới… Tuy nhiên, lãi vay cũng… rất khủng, từ 10-15%/tháng, có khi lên đến 1.000%/năm.

Giải pháp căn cơ để xóa sổ tín dụng đen, theo luật sư Nguyễn Hữu Thế Trạch, là tạo điều kiện vay thuận lợi để người dân tiếp cận được tín dụng tiêu dùng chính thức, bên cạnh việc tuyên truyền các chiêu trò, thủ đoạn, hậu quả của tội phạm tín dụng đen để giúp người dân nâng cao nhận thức trong hoạt động đi vay.

Đồng tình, thượng tá Lê Duy Sâm, phó Phòng cảnh sát hình sự Công an TP.HCM, cũng cho rằng việc cho vay lãi nặng tạo ra nhiều hệ lụy khác, như các tổ chức cho vay đi đòi nợ không đúng pháp luật, thậm chí có thể gây thương tích cho người vay… Quan trọng không kém là việc tuyên truyền cho các doanh nghiệp về hành vi đi đòi nợ không đúng pháp luật, chẳng hạn như cắt, ghép hình ảnh người vay và bôi xấu lên mạng xã hội…

Để xử lý triệt để tín dụng đen, thời gian qua Công an TP.HCM đã triển khai đồng bộ nhiều giải pháp như tuyên truyền thông qua báo chí, chỉ đạo Phòng cảnh sát hình sự, công an các quận, huyện để xử lý.

“Người dân phải nghiên cứu kỹ quy định và không nên đồng ý cung cấp các thông tin cá nhân để vay vốn tại các tổ chức cho vay này vì sẽ ảnh hưởng đến rất nhiều vấn đề sau này. Chưa kể có khi vô tình tiếp tay cho tín dụng đen”, thượng tá Lê Duy Sâm khuyến cáo.

Thượng tá Lê Duy Sâm cũng cho rằng hiện nay quy chế chế tài với tội cho vay lãi nặng còn quá nhẹ, nhất là chỉ quy định hai khung: thu lợi bất chính từ 30 - 100 triệu và khung trên 100 triệu đồng.

Như vậy, người thu nợ bất chính 100 triệu đồng nếu xử kịch khung thì cũng chỉ bị tối đa 3 năm tù, trong khi người thu nợ bất chính hàng chục tỷ hay trăm tỷ thì cũng chỉ bị tối đa 3 năm tù. “Do vậy cần nâng cao mức xử phạt để đủ sức răn đe với loại tội phạm này”, ông Sâm đề xuất.

Trong thời gian vừa qua, Công an TP.HCM đã tập trung xử lý rất nhiều vụ cho vay lãi nặng hay còn gọi là tín dụng đen. Trong số 500 vụ án đã bị triệt phá trên cả nước thì TP.HCM xử lý 219 vụ, khởi tố 105 vụ án, hơn 200 bị can.

Hiện nay các đối tượng cho vay nặng lãi sử dụng rất nhiều phương thức thủ đoạn như núp bóng công ty tài chính hay dưới các hợp đồng giả cách. Trong hợp đồng sẽ không đề cập đến lãi suất để tránh bị xử lý hình sự.

Chưa kể trong các vụ việc này nạn nhân thường ít chịu hợp tác với công an vì nhiều lý do, trong đó có việc một số người vay vì mục đích chính đáng, nhưng một số lại vay để phục vụ cho các hoạt động phi pháp như đánh bạc…

Đọc bài theo từ khoá

Ngành bảo hiểm Việt Nam đang được tái định hình bởi dữ liệu và AI

Các chuyên gia tại Hội nghị Cấp cao Bảo hiểm Việt Nam nhận định AI đang thay đổi toàn bộ chuỗi giá trị của ngành bảo hiểm, từ thiết kế sản phẩm, phân phối, quản trị rủi ro đến bồi thường và chăm sóc khách hàng, trở thành động lực quan trọng trong quá trình chuyển đổi của thị trường…

Giá vàng lại giảm mạnh vì nỗi lo lãi suất tăng, SPDR Gold Trust bán ròng

Giá vàng thế giới quay đầu giảm mạnh trong phiên giao dịch ngày thứ Sáu (31/7), trượt sâu dưới mốc 4.100 USD/oz, nhưng hoàn tất tháng tăng đầu tiên sau 4 tháng giảm liên tiếp...

Từ 1/8, nới quy định tính tiền gửi Kho bạc Nhà nước, ngân hàng có thêm dư địa cho vay

Ngân hàng Nhà nước vừa ban hành Quyết định 1743/QĐ-NHNN, nâng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại từ 20% lên 50% khi xác định tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) trong 2 năm...

BOJ giữ nguyên lãi suất, cảnh báo lạm phát tăng tốc

Như vậy, cả ba ngân hàng trung ương lớn có cuộc họp trong tuần này đều giữ nguyên lãi suất...

Lợi nhuận Nam A Bank tăng 25%, chất lượng tài sản cải thiện rõ nét trong 6 tháng đầu năm

Kết thúc 6 tháng đầu năm 2026, Ngân hàng TMCP Nam Á (Nam A Bank - HOSE: NAB) tiếp tục ghi nhận kết quả kinh doanh tích cực với lợi nhuận trước thuế đạt 3.159 tỷ đồng, tăng 25% so với cùng kỳ năm trước…

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...