-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chi tiêu hạ tầng đám mây toàn cầu vượt 95 tỷ USD trong quý 2/2025

Ba nhà cung cấp lớn nhất là AWS, Microsoft Azure và Google Cloud tiếp tục giữ vững vị trí dẫn đầu, chiếm 65% tổng chi tiêu toàn cầu. Riêng doanh thu từ ba “ông lớn” này tăng 27% so với cùng kỳ năm ngoái...

Theo Canalys (thuộc Omdia), tổng chi tiêu toàn cầu cho dịch vụ hạ tầng điện toán đám mây trong quý 2/2025 đạt 95,3 tỷ USD, tăng 22% so với cùng kỳ năm trước.

Thị trường vẫn duy trì nhịp tăng trưởng ổn định, liên tục vượt mốc 20% trong suốt bốn quý gần đây.

Động lực chính đến từ nhu cầu ứng dụng trí tuệ nhân tạo (AI) ngày càng mạnh mẽ, xu hướng chuyển các hệ thống cũ lên đám mây quay trở lại, cùng sự mở rộng nhanh của các ứng dụng phát triển trực tiếp trên nền tảng đám mây.

Khi các nhà cung cấp lớn không ngừng nâng cấp năng lực và mở rộng dịch vụ AI, nhiều doanh nghiệp đã chọn mô hình sử dụng nhiều nền tảng đám mây cùng lúc để tối ưu chi phí và phù hợp với từng nhu cầu cụ thể.

Trong quý 2/2025, ba nhà cung cấp lớn nhất là AWS, Microsoft Azure và Google Cloud tiếp tục giữ vững vị trí dẫn đầu, chiếm 65% tổng chi tiêu toàn cầu. Riêng doanh thu từ ba “ông lớn” này tăng 27% so với cùng kỳ năm ngoái.

Microsoft Azure và Google Cloud ghi nhận mức tăng trưởng mạnh trên 30% trong quý 2/2025, trong khi AWS - nhà cung cấp dẫn đầu thị trường đạt mức tăng trưởng 17%, tương đương quý trước. Tuy nhiên, nếu xét về giá trị tuyệt đối, mức tăng của AWS vẫn vượt xa Microsoft và Google Cloud.

Các “ông lớn” điện toán đám mây đang chứng kiến nhu cầu bùng nổ, được thúc đẩy bởi khối lượng công việc liên quan đến AI, sự phục hồi trong việc chuyển đổi hệ thống truyền thống và sự mở rộng không ngừng của các doanh nghiệp phát triển gốc đám mây.

Đầu tư cho hạ tầng AI cũng tăng tốc rõ rệt. Tháng 7 vừa qua, Google nâng kế hoạch chi tiêu vốn năm 2025 từ 75 lên 85 tỷ USD. Trước đó, AWS dự báo tổng chi tiêu năm sẽ vượt 100 tỷ USD, còn Microsoft công bố kế hoạch rót khoảng 80 tỷ USD để mở rộng hạ tầng trong năm tài chính hiện tại.

Bà Rachel Brindley, Giám đốc cấp cao tại Canalys, cho rằng trong kỷ nguyên AI tạo sinh “hợp tác trong cạnh tranh” đã trở thành xu hướng chung. Các nhà cung cấp vừa chạy đua phát triển mô hình và tính năng sản phẩm, vừa phải bắt tay nhau ở khâu hạ tầng tính toán và phân phối.

Ví dụ, AWS Bedrock tích hợp nhiều mô hình như Claude của Anthropic hay GPT của OpenAI, còn OpenAI lại bổ sung Google Cloud vào mạng lưới điện toán của mình để tăng thêm năng lực xử lý. Việc chia sẻ tài nguyên và tận dụng thế mạnh của nhau giúp các nhà cung cấp đáp ứng tốt hơn nhu cầu đang tăng mạnh.

Ông Michael Azoff, Trưởng bộ phận phân tích của Omdia, nhận xét thêm: “AI nguồn mở đang trở thành động lực quan trọng thúc đẩy đổi mới và được cộng đồng tích cực ủng hộ. Trên thị trường, ngày càng nhiều doanh nghiệp công khai trọng số mô hình, từ Meta, DeepSeek cho đến nay là OpenAI”.

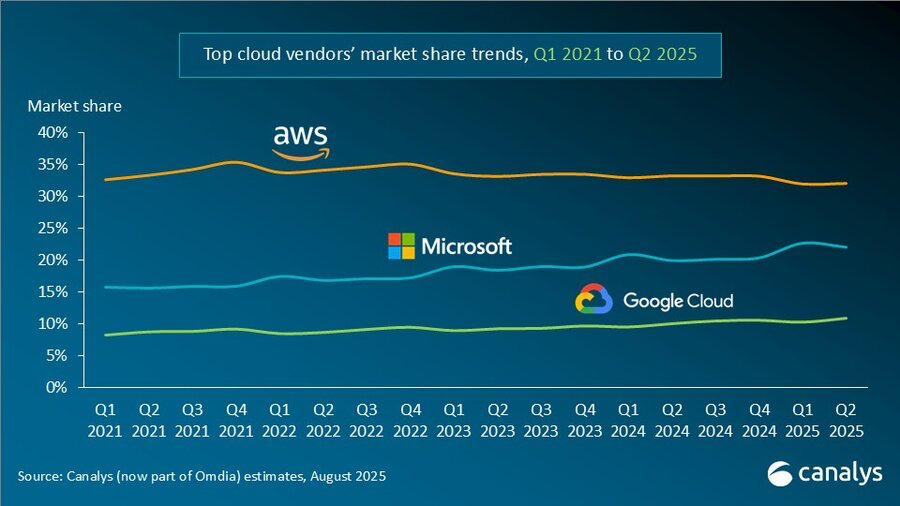

Amazon Web Services (AWS) tiếp tục dẫn đầu thị trường toàn cầu trong quý 2/2025 với 32% thị phần, doanh thu tăng 17% so với cùng kỳ năm trước. Tốc độ tăng trưởng của AWS giữ ổn định từ quý 1/2024 đến nay, dao động trong khoảng 17–19% suốt sáu quý liên tiếp. Tính đến ngày 30/6, tổng giá trị hợp đồng còn hiệu lực của AWS đạt 195 tỷ USD, tăng 25% so với cùng kỳ, cho thấy nhu cầu thị trường vẫn rất mạnh mẽ.

Dù vậy, tình trạng thiếu điện và nguồn cung chip bán dẫn đã hạn chế khả năng mở rộng trung tâm dữ liệu, kìm hãm phần nào đà tăng trưởng. AWS cũng công bố kế hoạch đầu tư hàng tỷ USD để mở rộng hạ tầng điện toán đám mây và thúc đẩy đổi mới AI tại Bắc Carolina, Pennsylvania (Mỹ) và Úc.

Microsoft Azure tiếp tục giữ vị trí nhà cung cấp dịch vụ đám mây lớn thứ hai thế giới trong quý 2/2025, chiếm 22% thị phần và tăng trưởng 39% so với cùng kỳ năm trước. Đà tăng trưởng này chủ yếu đến từ ba yếu tố: sự dịch chuyển các khối công việc truyền thống sang Azure, việc mở rộng quy mô của các doanh nghiệp phát triển trực tiếp trên nền tảng đám mây, và tốc độ ứng dụng nhanh chóng các quy trình liên quan đến AI.

Google Cloud, nhà cung cấp dịch vụ đám mây lớn thứ ba thế giới, ghi nhận mức tăng trưởng 34% trong quý 2/2025, nâng thị phần lên 11%. Đà tăng trưởng được củng cố bởi loạt hợp đồng giá trị lớn: số thỏa thuận trị giá trên 250 triệu USD đã tăng gấp đôi so với cùng kỳ năm trước, trong khi các hợp đồng trị giá 1 tỷ USD ký trong nửa đầu năm 2025 đã tương đương cả năm 2024.

Bài liên quan

Đọc bài theo từ khoá

![[Phóng sự ảnh]: Thúc đẩy hợp tác trao đổi quốc tế tín chỉ carbon](https://premedia.vneconomy.vn/files/uploads/2026/07/23/24435fbe8cc349dc95fc876f339ec9a9-106942.jpg?w=600&h=360&mode=crop)

Người dưới 16 tuổi có khả năng sẽ bị cấm đăng bài và bình luận trên mạng xã hội

Dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định số 147/2024/NĐ-CP hiện quy định các tài khoản mạng xã hội dưới 16 tuổi chỉ được xem nội dung, không được đăng bài, bình luận, chia sẻ, bày tỏ cảm xúc hoặc thực hiện các hình thức tương tác khác trên nền tảng...

Google bị EU phạt 1 tỷ USD

Liên minh châu Âu (EU) vừa đưa ra quyết định áp mức phạt 890 triệu euro, tương đương 1 tỷ USD, lên Google, trên cơ sở cáo buộc công ty Mỹ này ưu ái các dịch vụ của chính mình...

Tổng Thư ký ASEAN tiếp Chủ tịch Tập đoàn CT Group

Cuộc gặp giữa ông Trần Kim Chung - Chủ tịch Tập đoàn CT Group và TS. Kao Kim Hourn - Tổng Thư ký ASEAN đã mở ra một dấu mốc mới trong quan hệ hợp tác giữa khu vực tư nhân Việt Nam và Cộng đồng ASEAN để cùng kiến tạo tương lai bền vững cho cộng đồng gần 700 triệu dân.

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Việt Nam và Nhật Bản hợp tác triển khai 5 nhiệm vụ nghiên cứu bán dẫn

Việt Nam và Nhật Bản chính thức triển khai 5 nhiệm vụ nghiên cứu chung về bán dẫn, đánh dấu bước chuyển từ hợp tác kết nối sang triển khai các dự án nghiên cứu thực chất...

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...